Hypotheekformule (inhoudsopgave)

- Formule

- Voorbeelden

Wat is hypotheekformule?

De term "hypotheek" verwijst naar het schuldinstrument waartegen de kredietnemer verplicht is een vooraf bepaald pakket van betalingen te betalen. Doorgaans wordt een hypotheek gedekt door een onderpand in de vorm van onroerend goed, apparatuur, enz. De formule voor een hypotheek omvat voornamelijk de vaste periodieke betaling en het uitstaande leensaldo. De formule voor vaste periodieke betalingen kan worden uitgedrukt met behulp van het uitstaande bedrag van de lening, de rentevoet, de looptijd van de lening en het aantal periodieke betalingen per jaar. Wiskundig wordt het weergegeven als,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

waar,

- P = uitstaand leningbedrag

- r = rentevoet (jaarlijks)

- t = Lening in jaren

- n = Aantal periodieke betalingen per jaar

Anderzijds kan de formule voor het uitstaande leningsaldo aan het einde van m jaar als volgt worden afgeleid,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Voorbeelden van hypotheekformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van hypotheek op een betere manier te begrijpen.

U kunt deze hypotheekformule Excel-sjabloon hier downloaden - Hypotheekformule Excel-sjabloonHypotheekformule - Voorbeeld # 1

Laten we het voorbeeld nemen van XYZ Ltd dat een lening van $ 2.000.000 heeft gebruikt om een op technologie gebaseerd bedrijf op te richten. Volgens de sanctievoorwaarden is de rentevoet op jaarbasis 8%, de looptijd van de lening is 5 jaar en moet de lening maandelijks worden afgelost. Bereken de vaste maandelijkse betaling op basis van de gegeven informatie.

Oplossing:

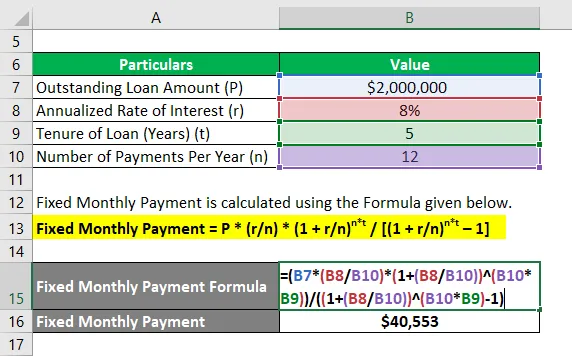

Vaste maandelijkse betaling wordt berekend met behulp van de onderstaande formule.

Vaste maandelijkse betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Vaste maandelijkse betaling = $ 2.000.000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Vaste maandelijkse betaling = $ 40.553

Daarom is de vaste maandelijkse betaling voor XYZ Ltd $ 40.553.

Hypotheekformule - Voorbeeld # 2

Laten we nog een voorbeeld nemen waarin het bedrijf een lening van $ 1.000.000 heeft geleend die de komende 4 jaar moet worden terugbetaald. Het geannualiseerde rentepercentage is 6% en de betaling moet maandelijks worden gedaan. Bereken op basis van de gegeven informatie het volgende:

- Uitstaande leningbalans na 2 jaar

- Belangrijkste terugbetaling in de 24 e maand

# 1 - Uitstaande leningbalans na 2 jaar

Het uitstaande leensaldo wordt berekend met behulp van de onderstaande formule.

Uitstaande leningbalans = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Uitstaande leningbalans = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Uitstaande lening saldo = $ 529.890

# 2 - Belangrijkste terugbetaling in de 24 e maand

De af te lossen hoofdsom in de 24e maand kan worden berekend door het uitstaande saldo na 2 jaar af te trekken van het uitstaande saldo na 23 maanden (m 2 = 23 maanden). Nu,

Het uitstaande leensaldo wordt berekend met behulp van de onderstaande formule.

Uitstaande leningbalans = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Uitstaande leningbalans = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Uitstaande leningbalans = $ 550.621

Nu is de hoofdsom in de 24e maand = $ 550.621 - $ 529.890 = $ 20.731

Daarom zijn het uitstaande leensaldo na 2 jaar en de hoofdaflossing in de 24e maand respectievelijk $ 529.890 en $ 20.731.

Uitleg

De formule voor vaste periodieke betaling en uitstaand leningsaldo kan worden afgeleid met behulp van de volgende stappen:

Stap 1: Bepaal eerst de waarde van de uitstaande lening en deze wordt aangegeven door P.

Stap 2: Bepaal vervolgens het geannualiseerde rentepercentage dat op de lening wordt berekend en wordt aangegeven met r.

Stap 3: Bepaal vervolgens de looptijd van de lening in een aantal jaren en deze wordt aangegeven met t.

Stap 4: Bepaal vervolgens het aantal periodieke betalingen gedurende een jaar en het wordt aangegeven met n.

Stap 5: Ten slotte kan de formule voor vaste periodieke betaling worden uitgedrukt met behulp van het uitstaande leningsbedrag (stap 1), de rentevoet (stap 2), de looptijd van de lening (stap 3) en aantal periodieke betalingen per jaar (stap 4) zoals hieronder getoond,

Vaste periodieke betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Stap 6: Anderzijds wordt het uitstaande leningssaldo na m jaar berekend door de totale opgebouwde rente over m * n maanden op te tellen en de totale vaste periodieke betalingen af te trekken van de oorspronkelijke uitstaande lening (P) en wordt het weergegeven zoals hieronder weergegeven,

Uitstaande leningbalans = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevantie en gebruik van hypotheekformule

Vanuit het perspectief van zowel kredietnemers als kredietverstrekkers is het erg belangrijk om het concept hypotheek te begrijpen, omdat bijna alle bedrijven een hypotheek gebruikten om hun bedrijfsactiviteiten uit te breiden of te ondersteunen. De formule voor een hypotheek wordt gebruikt om het aflossingsschema van een lening op te stellen die een duidelijke splitsing biedt van de vaste periodieke betaling en rentelasten die tijdens elke periode zijn gemaakt.

Aanbevolen artikelen

Dit is een gids voor hypotheekformule. Hier bespreken we hoe hypotheek te berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Hoe de huidige opbrengst van obligaties te berekenen?

- Belastbare inkomstenformule met Excel-sjabloon

- Berekening van het effectieve belastingtarief

- Voorbeelden van correlatieformule