Gecumuleerde afschrijvingsformule (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is de geaccumuleerde afschrijvingsformule?

Het is het totaal van de slijtage van het vaste actief, beschouwd vanaf het moment sinds de aankoop en het opzetten van een vast actief tot de beschouwde periode. Het wordt afgetrokken van de historische kostprijs van het actief om te komen tot de netto boekwaarde.

De geaccumuleerde afschrijvingsrekening is een tegenrekening, wat betekent dat deze wordt weergegeven als de aftrek van de activawaarde en daarom het saldo compenseert op de activarekening waaraan deze is gekoppeld.

Boekhoudkundige behandeling

Telkens wanneer de afschrijving wordt geregistreerd als een uitgave voor de organisatie, wordt de gecumuleerde afschrijvingsrekening gecrediteerd met hetzelfde bedrag - dat wordt getoond tegen de kosten van het actief en de totale cumulatieve afschrijving van het actief.

De jaarlijkse boeking van de geaccumuleerde afschrijving zou hieronder in de dagboekboeken willen:

Nadat de nuttige levensduur van de machine voorbij is:

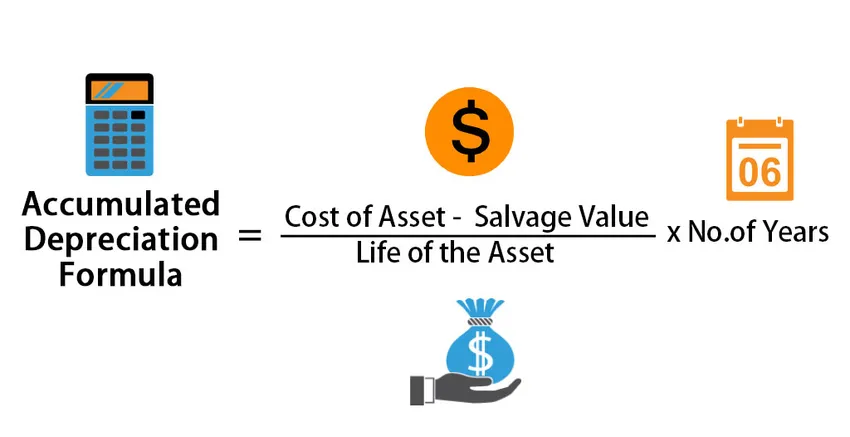

De formule voor de cumulatieve afschrijving is -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Voorbeelden van geaccumuleerde afschrijvingsformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de geaccumuleerde afschrijvingsformule beter te begrijpen.

U kunt deze geaccumuleerde afschrijvingsformule Excel-sjabloon hier downloaden - geaccumuleerde afschrijvingsformule Excel-sjabloonGecumuleerde afschrijvingsformule - Voorbeeld # 1

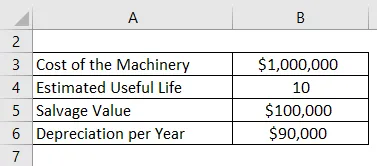

Bedrijf ABC kocht machines ter waarde van $ 10, 00.000, wat een vast actief is voor het bedrijf. Het heeft een gebruiksduur van 10 jaar en een restwaarde van $ 1, 00.000 aan het einde van zijn gebruiksduur. Afschrijving voor het bedrijf wordt berekend volgens de lineaire methode, die $ 90.000 per jaar is voor de komende 10 jaar totdat de waarde van de machine $ 1, 00.000 wordt. Elk jaar zal de gecumuleerde afschrijvingsrekening met $ 90.000 per jaar toenemen. Daarom is de jaarlijkse afschrijving bijvoorbeeld aan het einde van 5 jaar $ 90.000, maar is de cumulatieve afschrijving 4, 50, 0000. Dit cumulatieve cijfer is de gecumuleerde afschrijving. Het blijft op de rekeningen van het bedrijf staan totdat het actief is verkocht.

Oplossing:

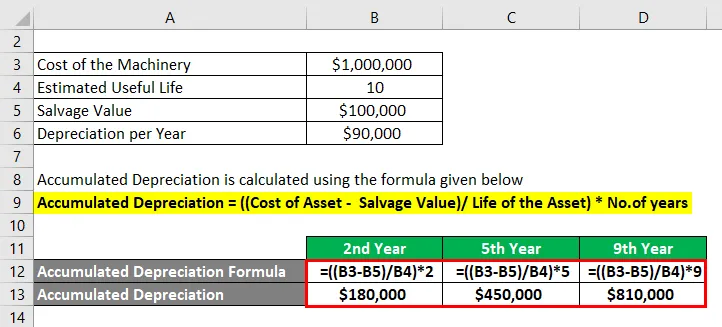

Gecumuleerde afschrijving wordt berekend met behulp van de onderstaande formule

Gecumuleerde afschrijving = ((activakosten - restwaarde) / levensduur van het actief) * Aantal jaren

Voor 2de jaar

- Gecumuleerde afschrijving = (($ 1.000.000 - $ 1, 00.000) / 10) * 2

- Gecumuleerde afschrijving = $ 1, 80.000

Voor het 5e jaar

- Gecumuleerde afschrijving = (($ 1.000.000 - $ 1, 00.000) / 10) * 5

- Gecumuleerde afschrijving = $ 450.000

Voor het 9e jaar

- Gecumuleerde afschrijving = (($ 1.000.000 - $ 1, 00.000) / 10) * 9

- Gecumuleerde afschrijving = $ 810.000

Notitie:

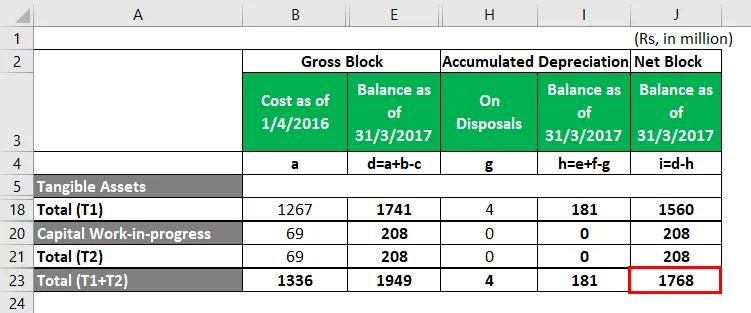

Merk op dat we slechts 1 machine voor het betreffende bedrijf overwegen. In werkelijkheid zijn er toevoegingen aan deze waarde in termen van verbeteringen, upgrades of het kopen van een nieuw stuk. Elk zou een andere gebruiksduur hebben en daarom moet de afschrijving voor elk afzonderlijk worden berekend met de methode die sinds de instelling is gevolgd. Hieronder is een uittreksel voor een echt bedrijf:

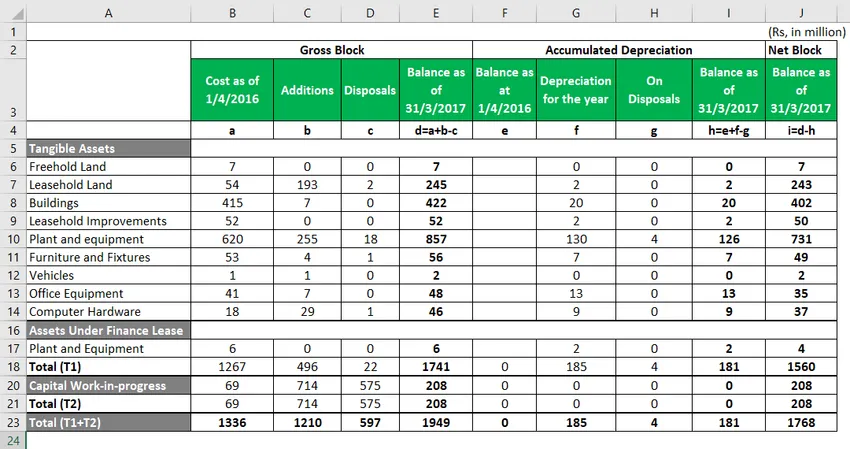

Gecumuleerde afschrijvingsformule - Voorbeeld # 2

Minda Corporation.

Hieronder is een uittreksel van het effect van de afschrijving, gedetailleerde berekening staat in het Excel-blad.

- Het gemarkeerde rode vak is de netto blokwaarde die u in de balans van het bedrijf voor 2017 ziet.

- Dit is het saldo van de geaccumuleerde afschrijving, die beschikbaar is over de kosten en toevoegingen en verminderd met de verkopen

Hieronder vindt u het volledige uittreksel van de berekening van het Net Block, vanaf 2017.

- Merk op dat de materiële activa al die activa zijn die het bedrijf bezit en kunnen worden gezien als een onderdeel van de balans.

We hebben bijvoorbeeld 'Plant and Equipment' als materiële activa. Op 31 maart 17, hebben installaties en apparatuur een totale waarde van Rs 620 mn, waaraan het bedrijf nog eens rs 255 mn aan apparatuur heeft toegevoegd die zijn geclassificeerd onder "Toevoegingen gedurende het jaar". Ook verkochten of schreven ze apparatuur ter waarde van Rs 18 mn. Dit kwam neer op de totale waarde van Plant and Equipment aan Rs 857 mn. Om bij het Net Block te komen, wordt het belangrijk om de waardevermindering te berekenen en te verlagen vanuit het Bruto Block, wat een totaal is van Rs 126 mn zoals hierboven aangegeven.

Uitleg

Stap 1: Identificeer de kosten van de vaste activa waarop de afschrijving moet worden berekend

Identificatie van de vaste activa van het bedrijf en de activa die in de loop van de jaren aan een waardevermindering zijn onderworpen als gevolg van gebruik, slijtage of een andere reden. Deze waardevermindering kan als waardevermindering worden aangemerkt.

Stap 2: Bereken het af te rekenen afschrijvingsbedrag

Schat de gebruiksduur van de vaste activa en bereken het afschrijvingsbedrag dat elk jaar van de activawaarde moet worden verminderd. De methode voor het berekenen van de afschrijving is meestal de lineaire methode, die hetzelfde afschrijvingsbedrag voor één actief zou betekenen over de jaren van de gebruiksduur van het actief.

Stap 3: Het identificeren van het jaar van de balans is voorbereid - om te komen tot de gecumuleerde afschrijving van het jaar

Nadat het afschrijvingsbedrag voor elk jaar is berekend, kan de geaccumuleerde afschrijving voor een bepaald jaar worden vastgesteld door het jaarlijkse afschrijvingsbedrag voor de voorgaande jaren op te tellen.

Relevantie en gebruik van geaccumuleerde afschrijvingsformule

Algemeen geaccepteerde boekhoudbeleid (GAAP) vereist dat afschrijvingskosten ten laste van alle vaste activa worden gebracht op basis van de geschatte economische levensduur van elk.

Het totale bedrag van de geaccumuleerde afschrijving voor een vast actief zal in de loop van de tijd toenemen naarmate de afschrijving voor een actief gedurende de levensduur ervan in rekening wordt gebracht. De oorspronkelijke kosten van het actief worden de bruto kosten genoemd. Wanneer de oorspronkelijke kosten of de brutokosten worden verlaagd van eender welk bedrag aan gecumuleerde afschrijvingen en een bijzondere waardevermindering, worden de nettokosten of de kostprijs genoemd. Geaccumuleerde afschrijving helpt bij het begrijpen van de totale waardevermindering bij het runnen van het vaste actief van zijn acquisitie-actief naar zijn vervreemding. Wanneer dit actief moet worden verkocht of verouderd is, wordt het totale bedrag dat in de boeken van de geaccumuleerde afschrijving ligt teruggedraaid, samen met de oorspronkelijke kosten van het actief, waardoor alle records van het actief uit de balans van de onderneming worden geëlimineerd.

Gecumuleerde afschrijving formule calculator

U kunt de volgende geaccumuleerde afschrijvingformule-calculator gebruiken

| Kosten van activa | |

| Salvage Waarde | |

| Life of the Asset | |

| Aantal jaren | |

| Gecumuleerde afschrijving | |

| Gecumuleerde afschrijving = |

|

||||||||||

|

Aanbevolen artikelen

Dit is een handleiding voor de geaccumuleerde afschrijvingsformule. Hier bespreken we hoe de geaccumuleerde afschrijvingsformule te berekenen, samen met praktische voorbeelden. We bieden ook een geaccumuleerde afschrijvingcalculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor berekeningsmodus

- Hoe omzet te berekenen met behulp van formule?

- Voorbeelden van rentelasten

- Berekening van de indexeringsformule met Excel-sjabloon

- Afschrijvingsformule | Voorbeelden met Excel-sjabloon

- Typen en voorbeelden van een speciaal tijdschrift