Verschillen tussen grootboek versus proefbalans

Er zijn verschillende rekeningen en boekhoudtermen die in de boekhoudwereld worden gebruikt en die van verschillende aard en karakter zijn. Een van die rekeningen is Grootboek en Proefbalans die op grote schaal wordt gebruikt in elk bedrijf om de rekeningen aan het einde van elke periode te verzoenen en te sluiten. In dit artikel proberen we vandaag het verschil te begrijpen tussen Grootboek versus Trial Balance en hun aard en werking.

Vergelijking van kop tot kop (infographics)

Hieronder staat het top 8 verschil tussen Grootboek versus Trial Balance

Belangrijkste verschillen tussen grootboek versus proefbalans

Laten we enkele van de belangrijkste verschillen tussen grootboek en proefbalans bespreken:

- Het belangrijkste en het belangrijkste verschil tussen grootboek en proefsaldo is dat het proefsaldo alleen het eindsaldo van elke grootboekrekening weergeeft. Proefsaldo toont of geeft de samenvatting weer voor elk rekeningsaldo en is een intern document. Aan de andere kant biedt Grootboek gedetailleerde transactiegegevens voor elke te bouwen of openstaande rekening in het bedrijf voor een bepaalde financiële periode

- Grootboek wordt gemaakt op basis van de journaalboekingen of de boekenboeken die worden geëxtraheerd uit tally software in het algemeen of andere software in een bepaald bedrijf. Het is eigenlijk een samengevatte vorm van alle journaalposten die in een bedrijf voor een bepaalde periode zijn doorgegeven. Proefbalans wordt daarentegen gemaakt van de grootboekbalansen en werkt volgens het principe van Debet en credit en toont het eindsaldo van elke rekening die vervolgens wordt gebruikt voor het opstellen van definitieve rekeningen in een bedrijf

- Er zijn verschillende soorten grootboekrekeningen die momenteel worden gebruikt in een grootboek van een bedrijf, crediteurenadministratie, debiteurenadministratie, enz. Anderzijds is er geen subset die over het algemeen wordt gebruikt in een proefbalansrekening, hoewel het duidelijk is dat in sommige bedrijven die zijn hoofdsom van schuld en krediet komt niet overeen is er een aanpassingsrekening of tussenrekening die in een proefsaldo wordt geopend

- Een ander groot verschil tussen beide is dat Ledger een basis is voor het proefsaldo, aangezien alle grootboeksaldi van alle voorbereide rekeningen in het proefsaldo komen voor het opstellen van definitieve rekeningen, terwijl anderzijds Proefbalans geen belangrijke rol speelt bij de voorbereiding van grootboek in principe proefbalans voorbereiding is de volgende stap na de voorbereiding van grootboek saldi voor een bepaalde periode

- Grootboek is in feite een database van alle rekeningen die op één plaats zijn geconsolideerd. Proefbalansen zijn eigenlijk een rapport van uitgaven en inkomsten van een bedrijf en worden ook gebruikt in een gedetailleerde financiële analyse van een bedrijf voor een bepaalde periode. Een proefbalans is in feite een rapport dat is afgeleid van de grootboeksaldi, dwz de eindsaldi van alle rekeningen

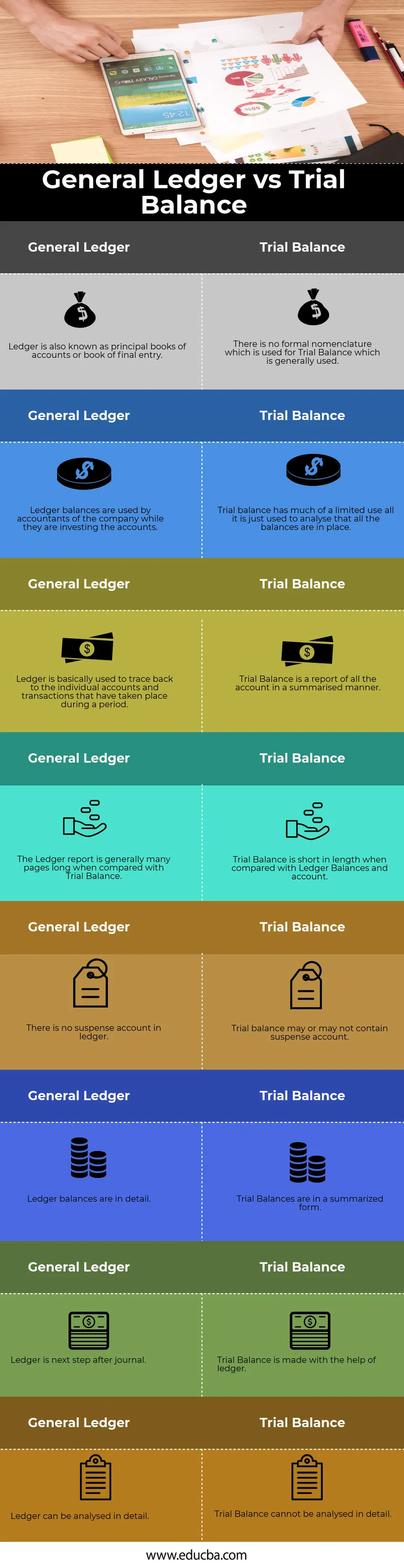

Vergelijkingstabel grootboek versus proefbalans

Laten we eens kijken naar de top 8 vergelijking grootboek versus proefbalans

|

Grootboek |

Proefbalans |

| Grootboek is ook bekend als hoofdboekhouding of boek van definitieve invoer | Er is geen formele nomenclatuur die wordt gebruikt voor Trial Balance die meestal wordt gebruikt |

| Grootboekbalansen worden gebruikt door accountants van het bedrijf terwijl zij de rekeningen beleggen | Proefbalans heeft veel van een beperkt gebruik, het wordt alleen gebruikt om te analyseren dat alle saldi aanwezig zijn |

| Grootboek wordt in principe gebruikt om terug te traceren naar de individuele rekeningen en transacties die gedurende een periode hebben plaatsgevonden | Proefbalans is een overzicht van alle accounts op een samengevatte manier |

| Het grootboekrapport is over het algemeen veel pagina's lang in vergelijking met Trial Balance | Proefbalans is kort in vergelijking met Ledger-saldi en account |

| Er is geen tussenrekening in het grootboek | Het proefsaldo kan al dan niet een tussenrekening bevatten |

| Grootboekbalansen zijn in detail | Proefbalansen zijn in een samengevatte vorm |

| Het grootboek is de volgende stap na het dagboek | Trial Balance wordt gemaakt met behulp van grootboek |

| Grootboek kan in detail worden geanalyseerd | Proefbalans kan niet in detail worden geanalyseerd |

Conclusie

In vroeger tijden werd het grootboek fysiek opgesteld en handmatig voor elke account gedaan, maar met de tijd is het in elektronische vorm geëvolueerd en nu worden alle gegevens opgeslagen in ERP-portals. Beide zijn een integraal onderdeel van de boekhouding en dienen als een levenslijn van elke accountant.

Aanbevolen artikelen

Dit is een leidraad geweest voor Grootboek versus Trial Balance. Hier zullen we ook de belangrijkste verschillen met de infographics- en vergelijkingstabel bespreken. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Algemeen dagboek versus grootboek

- Openbare en particuliere boekhouding

- Verschil tussen aandelen versus activa

- ROE vs ROA - Topvergelijkingen

- Gids voor niet-gecorrigeerde proefbalans