Aangepaste R-kwadraatformule (inhoudsopgave)

- Aangepaste R-kwadraatformule

- Voorbeelden van aangepaste R-kwadraatformule (met Excel-sjabloon)

Aangepaste R-kwadraatformule

Voordat we naar de aangepaste formule in het kwadraat springen, moeten we begrijpen wat R2 is. In statistieken is R2, ook bekend als de bepalingscoëfficiënt, een hulpmiddel waarmee de variatie in de afhankelijke variabele wordt bepaald en beoordeeld, die wordt verklaard door een onafhankelijke variabele in een statistisch model. Dus als R2 0, 6 wordt gezegd, betekent dit dat 60% van de variatie in de afhankelijke variabele wordt verklaard door de onafhankelijke variabele. Maar het probleem met R2 is dat de waarde ervan toeneemt met de toevoeging van meer variabelen, ongeacht de betekenis van die variabele. Dus om dat te overwinnen, is het concept van aangepast r square geïntroduceerd. Het idee achter R2 en aangepast R-kwadraat is hetzelfde, maar het verschil is dat aangepast r-kwadraat de r kwadraatwaarde aanpast voor het aantal termen in het model.

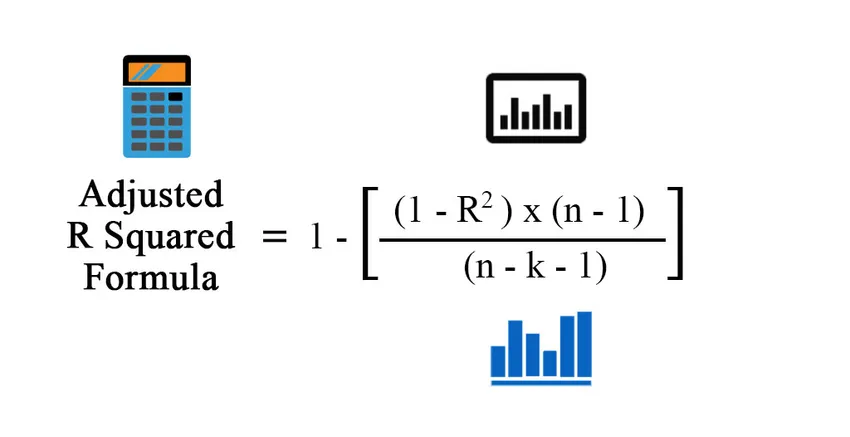

Formule voor aangepast R-kwadraat:

Voordat we het aangepaste kwadraat berekenen, hebben we eerst het kwadraat nodig. Er zijn verschillende manieren om r kwadraat te berekenen:

- Correlatiecoëfficiënt gebruiken:

Correlatiecoëfficiënt = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Waar:

- X - Gegevenspunten in gegevensset X

- Y - Gegevenspunten in gegevensset Y

- X m - Gemiddelde van gegevensset X

- Y m - Gemiddelde van gegevensset Y

Zo

R2 = (correlatiecoëfficiënt) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Waar:

- n - Aantal punten in uw gegevensset.

- k - Aantal onafhankelijke variabelen in het model, exclusief de constante

- Regressie-uitgangen gebruiken

R 2 = verklaard variatie / totale variatie

R2 = MSS / TSS

R2 = (TSS - RSS) / TSS

Waar:

- TSS - Total Sum of Squares = Σ (Yi - Ym) 2

- MSS - Model Sum of Squares = Σ (Y - Ym) 2

- RSS - Residual Sum of Squares = Σ (Yi - Y ^) 2

Y is de voorspelde waarde van het model, Yi is de ie-waarde en Ym is de gemiddelde waarde

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Voorbeelden van aangepaste R-kwadraatformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van het aangepaste R-kwadraat op een betere manier te begrijpen.

U kunt deze aangepaste R-formule Excel-sjabloon hier downloaden - Aangepaste R-formule Excel-sjabloonAangepaste R-kwadraatformule - Voorbeeld # 1

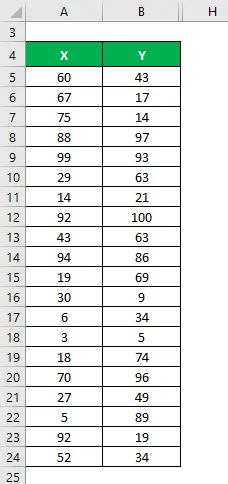

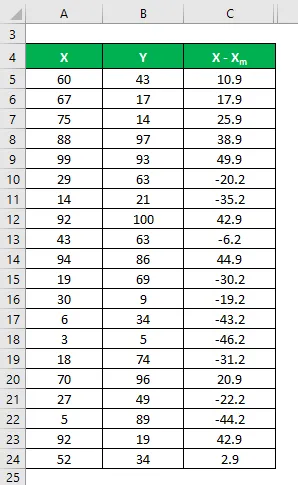

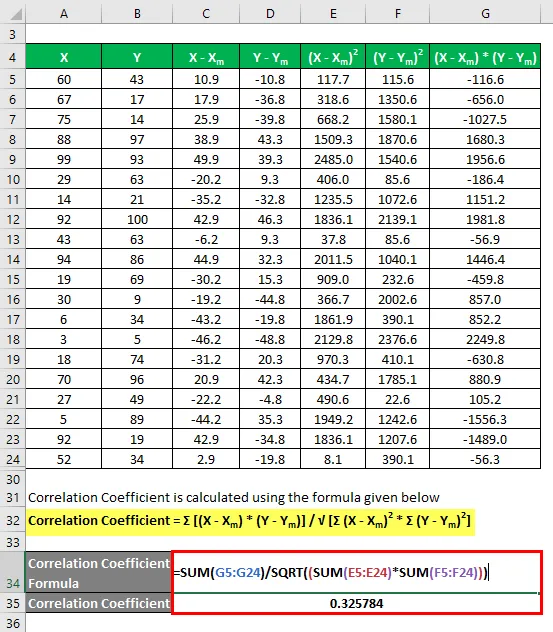

Laten we zeggen dat we twee gegevenssets X & Y hebben en elk 20 willekeurige gegevenspunten bevat. Bereken het aangepaste R-kwadraat voor de gegevensset X & Y.

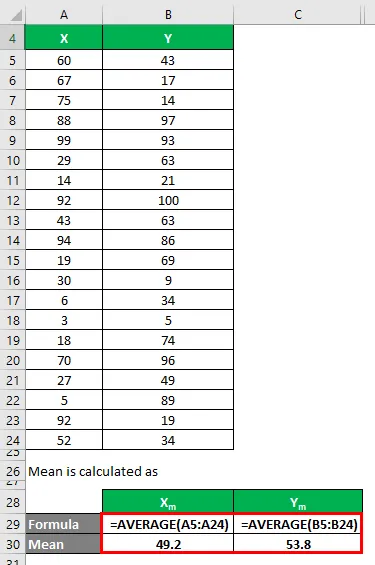

Gemiddelde wordt berekend als:

- Gemiddelde van gegevensset X = 49, 2

- Gemiddelde van gegevensset Y = 53, 8

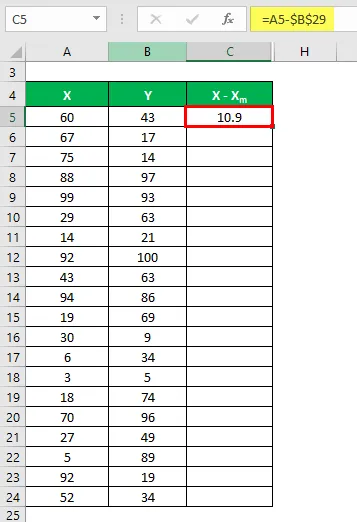

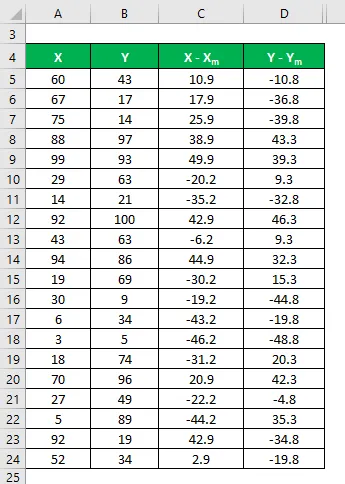

Nu moeten we het verschil tussen de gegevenspunten en de gemiddelde waarde berekenen.

Op dezelfde manier berekenen voor alle gegevensset van X.

Evenzo, bereken het ook voor dataset Y.

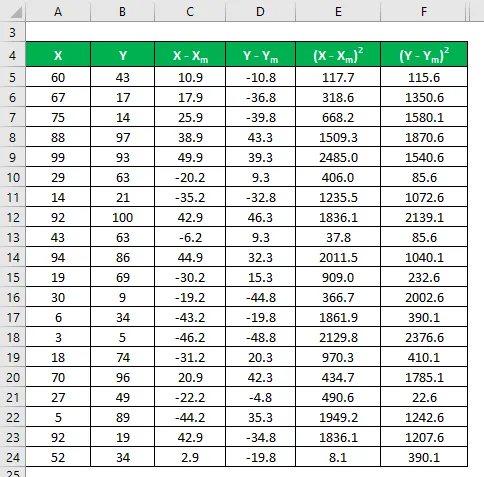

Bereken het kwadraat van het verschil voor zowel de gegevenssets X als Y.

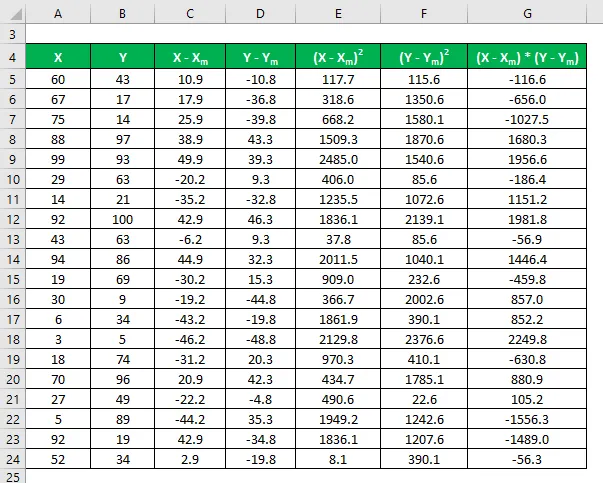

Vermenigvuldig het verschil in X met Y.

Correlatiecoëfficiënt wordt berekend met behulp van de onderstaande formule

Correlatiecoëfficiënt = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Correlatiecoëfficiënt = 0, 325784

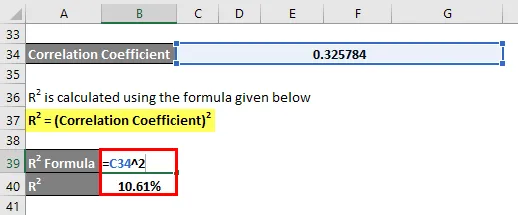

R2 wordt berekend met behulp van de onderstaande formule

R2 = (correlatiecoëfficiënt) 2

R2 = 10, 61%

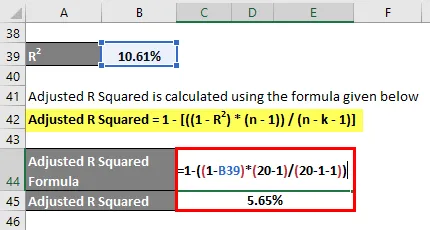

Aangepast R Squared wordt berekend met behulp van de onderstaande formule

Aangepast R Squared = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Aangepast R Squared = 1 - ((1 - 10.61%) * (20 - 1) / (20 - 1 - 1))

- Aangepast R kwadraat = 5, 65%

Aangepaste R-kwadraatformule - Voorbeeld # 2

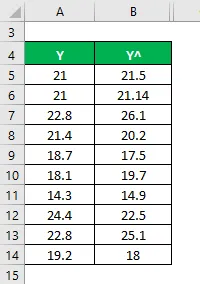

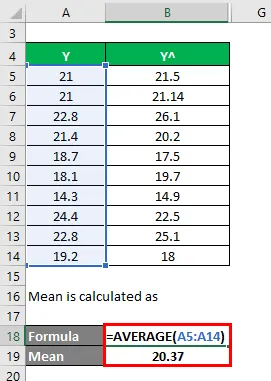

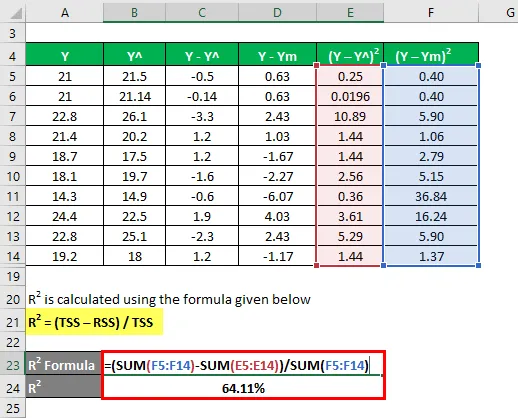

Laten we een andere methode gebruiken om het r-vierkant te berekenen en vervolgens het r-kwadraat aan te passen. Stel dat u werkelijke en voorspelde afhankelijke variabele waarden bij u heeft (Y en Y ^):

Gemiddelde wordt berekend als

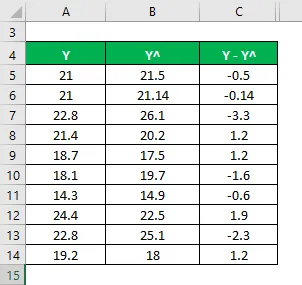

Nu moeten we het verschil berekenen tussen de werkelijke en voorspelde afhankelijke variabele waarden.

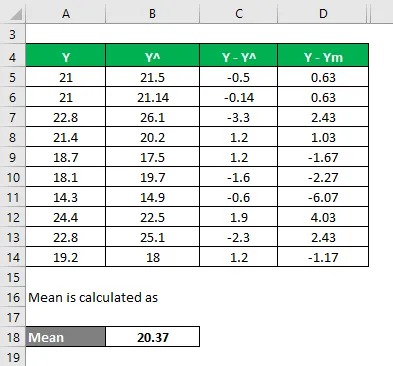

Bereken het verschil tussen de gegevenspunten en de gemiddelde waarde.

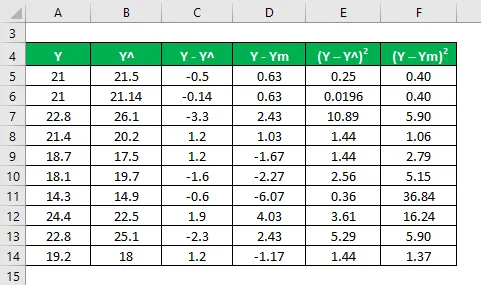

Bereken het kwadraat van de verschillen.

R2 wordt berekend met behulp van de onderstaande formule

R2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

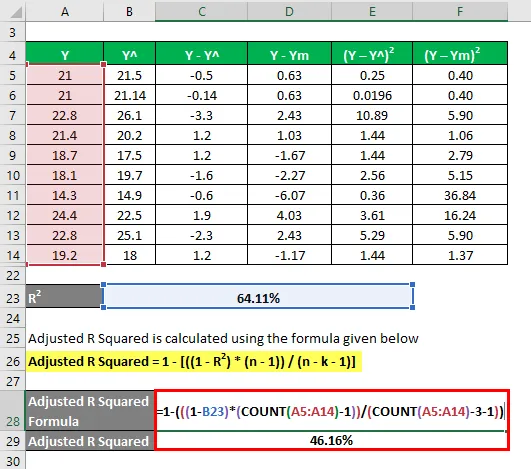

R2 = 64, 11%

Laten we zeggen dat we 3 onafhankelijke variabelen hebben: k = 3.

Aangepast R Squared wordt berekend met behulp van de onderstaande formule

Aangepast R Squared = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Aangepast R Squared = 1 - (((1 - 64.11%) * (10-1)) / (10 - 3 - 1))

- Aangepast R kwadraat = 46, 16%

Uitleg

R2 of bepalingscoëfficiënt, zoals hierboven uitgelegd, is het kwadraat van de correlatie tussen 2 gegevenssets. Als R2 0 is, betekent dit dat er geen correlatie is en dat onafhankelijke variabele de waarde van de afhankelijke variabele niet kan voorspellen. Evenzo betekent dit dat als de waarde 1 is, onafhankelijke variabele altijd succesvol zal zijn bij het voorspellen van de afhankelijke variabele. Maar er zijn ook enkele beperkingen. Naarmate het aantal onafhankelijke variabelen in het statistische model toeneemt, neemt de R2 ook toe of die nieuwe variabelen kloppen of niet. Dat is de reden dat aangepast r-kwadraat wordt berekend, omdat het de R2-waarde voor die toename in een aantal variabelen aanpast. Aangepaste r-kwadraatwaarde neemt af als die onafhankelijke variabele niet significant is en neemt toe als dat betekenis heeft.

Relevantie en gebruik van aangepaste R Squared-formule

Aangepast r-kwadraat is nuttiger wanneer we meer dan 1 onafhankelijke variabelen hebben, omdat het het r-kwadraat aanpast en alleen rekening houdt met de relevante onafhankelijke variabele, die feitelijk de variatie in de afhankelijke variabele verklaart. De waarde is altijd lager dan de R2-waarde. Over het algemeen zijn er veel praktische toepassingen van deze tool, zoals een vergelijking van de prestaties van de portefeuille met de markt en toekomstige voorspelling, risicomodellering in hedgefondsen, enz.

Aanbevolen artikelen

Dit is een leidraad geweest voor Adjusted R Squared Formula. Hier bespreken we hoe het aangepaste R-kwadraat te berekenen, samen met praktische voorbeelden en een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeelden van formule voor absorptiekosten

- Gids voor de mate van financiële hefboomformule

- Formule om de prijs van obligaties te berekenen

- Binomiale distributieformule