Overzicht van journaalboekingsvoorbeelden

De volgende voorbeelden van journaalboekingen bieden kennis van de meest voorkomende vorm van journaalboekingen die bedrijven gebruiken bij hun dagelijkse economische activiteiten. In de financiële taal verwijst de term 'journaal' naar de gegevens van elke financiële transactie van een bedrijf volgens de relevante boekhoudmethode. Het wordt ook wel een journaalboeking genoemd. Volgens de dubbele boekhoudnormen omvat elke journaalboeking een creditering op een of meer rekeningen en een debitering op een of meer rekeningen voor exact hetzelfde bedrag. -Perfecte journaalboekingen zorgen ervoor dat correcte en accurate financiële informatie wordt overgedragen aan de aandeelhouders van het bedrijf, andere belanghebbenden, analisten, enz. Als zodanig kunnen journaalboekingen het hart en de ziel van het boekhoudsysteem van een bedrijf worden genoemd.

Voorbeelden van journaalboekingen in de boekhouding

Laten we nu enkele van de onderstaande voorbeelden bekijken om het concept beter te begrijpen:

Journal Voorbeeld 1:

Laten we het voorbeeld nemen van SAF Ltd dat de apparatuur heeft gekocht aan het begin van het boekjaar 2019, dwz 1 april 2018, en de apparatuur is $ 150.000 waard. Volgens de gebruikershandleiding van de apparatuur wordt de gebruiksduur geschat op 15 jaar en verder zal het waarschijnlijk waardeloos zijn. Toon de journaalboeking voor de afschrijvingskosten die moeten worden geregistreerd aan het einde van het boekjaar, dwz 31 maart 2019.

Voor het gemak van de berekening is aangenomen dat de afschrijvingskosten lineair worden aangerekend. Daarom kunnen de jaarlijkse afschrijvingskosten worden berekend als,

Oplossing:

Afschrijvingskosten = (Aankoopwaarde - Salvagewaarde) / Gebruiksduur

- Afschrijvingskosten = ($ 150.000 - $ 0) / 15

- Afschrijvingskosten = $ 10.000

Het wordt vastgelegd volgens de gouden boekhoudregel.

- Afschrijving afschrijvingsrekening

- Gecrediteerde afschrijvingsrekening

Journaalboeking voor de afschrijvingskosten:

Nu kan de journaalboeking worden opgenomen zoals hieronder wordt weergegeven,

Journal Voorbeeld 2:

Laten we nog een voorbeeld nemen van ABC Ltd dat zich bezighoudt met de productie van ijs en onlangs productieapparatuur heeft gekocht. Bereken de afschrijvingskosten die tijdens de levensduur van de apparatuur in rekening worden gebracht en leg de journaalboeking vast in de respectieve financiële overzichten. Gebruik de volgende feiten:

- Op 1 april 2016 kocht ABC Ltd productieapparatuur ter waarde van $ 60.000

- De apparatuur heeft een geschatte levensduur van 3 jaar

- Het bedrijf zal de apparatuur na 3 jaar verwijderen

- Het bedrijf volgt de lineaire afschrijvingsmethode

Daarom kunnen de jaarlijkse afschrijvingskosten volgens de lineaire methode worden berekend als,

Oplossing:

Afschrijvingskosten = (Aankoopwaarde - Salvagewaarde) / Gebruiksduur

- Afschrijvingskosten = ($ 60.000 - $ 0) / 3

- Afschrijvingskosten = $ 20.000

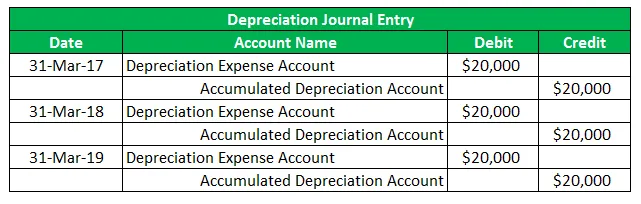

Journaalboeking voor de afschrijvingskosten:

Nu moet de journaalboeking voor de afschrijvingskosten voor het boekjaar 2017, 2018 en 2019 worden geregistreerd zoals hieronder wordt weergegeven,

Journal Voorbeeld 3:

Laten we het voorbeeld nemen van PQR Ltd dat rente moet betalen over de uitstaande lening van $ 500.000 voor de maand maart 2019 op 4 april 2019. De effectieve rentevoet die wordt aangerekend is 0, 5% per maand. Bereken de te betalen rente en noteer de journaalboeking voor de transactie, gezien het feit dat PQR Ltd het jaar rapporteert dat eindigt op 31 maart van elk jaar.

Volgens het overeenstemmende concept zal PQR Ltd de rentelasten van $ 2.500 (= 0, 5% * $ 500.000) opnemen in de jaarrekening voor het jaar eindigend op 31 maart 2019. De rente zal echter daadwerkelijk worden betaald in de volgende maand die betekent de volgende boekhoudperiode. Daarom zal de boekhouding in de volgende maand op de dag van betaling van de rente, dwz 4 april 2019, weer worden teruggedraaid.

Oplossing:

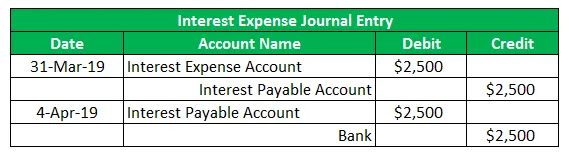

Journaalboeking voor de rentelasten:

Nu wordt de journaalboeking voor de rentelasten geregistreerd zoals hieronder wordt weergegeven,

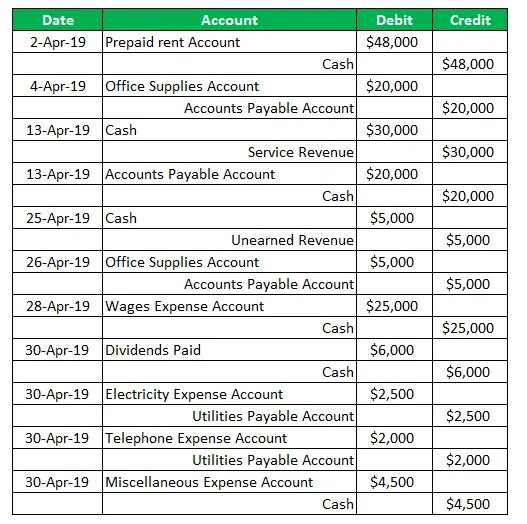

Journal Voorbeeld 4:

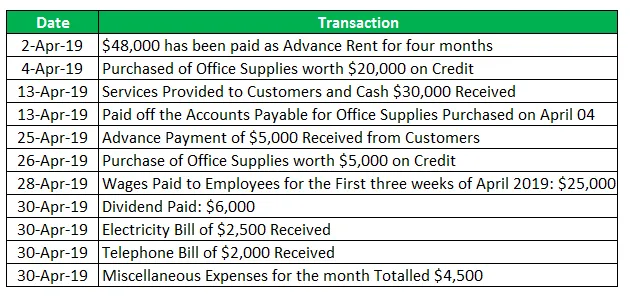

Laten we nu het voorbeeld nemen van het bedrijf SDE Ltd dat onlangs is opgericht. De volgende transacties werden geregistreerd tijdens de eerste maand (april 2019) van de activiteiten:

Oplossing:

De journaalboeking voor SDE Ltd voor de maand april 2019.

Conclusie - Journal voorbeelden

De journaalboeking is een zeer belangrijk concept om te begrijpen vanuit het oogpunt van boekhouding en financiële rapportage, omdat een eventuele mismatch in de jaarrekening uiteindelijk neerkomt op de journaalboekingen. Accountants moeten dus meer nadruk leggen op de voorbereiding van tijdschriften.

Aanbevolen artikelen

Dit is een gids voor Journal Voorbeelden. Hier hebben we het over de 4 belangrijkste voorbeelden van journaalposten in de boekhouding die door bedrijven worden gebruikt . U kunt ook de volgende artikelen bekijken voor meer informatie -

- Top 7 voorbeeld van globalisering

- Voorbeelden van Six Sigma

- Voorbeeld vaste kosten

- Voorbeeld van risicobeoordeling

- Typen en voorbeeld van boekhoudmethode