Verschil tussen Contango versus Backwardation

Contango en Backwardation zijn de termen die worden gebruikt om de prijs van de futurescurve voor een artikel te definiëren. De voorwaartse curve is slechts een voorspelling van wat de toekomstige levering van goederen zal zijn. Contango en Backwardation geven ons de relatie tussen het forward bewijs (prijs in de toekomstige markt) en spotprijs (huidige prijs).

Contango is een situatie in de toekomstige markt wanneer de toekomstige prijs hoger is dan de spot. Backwardation is een situatie waarin de toekomstige prijs voor levering lager is dan spot. Deze voorwaarden zijn van groot belang voor speculanten en hedgers, bijv. In 1993 verloor het Duitse bedrijf Metallgssellschaft $ 1 miljard omdat het management niet kon anticiperen op het contango-effect.

Wat is Contango?

Er wordt gezegd dat Contango plaatsvindt waar de toekomst boven de verwachte toekomstige spotprijs ligt, maar de toekomstige prijs moet hetzelfde zijn als de spot op de vervaldatum. Er zijn twee soorten contango -

- Contango: een situatie waarin de toekomstige prijs hoger is dan de huidige plek.

- Normale Contango: een situatie waarin de toekomstige prijs hoger is dan de verwachte spotprijs. De term positieve carry en normale markt zijn hetzelfde als contango.

Wat is achteruitgang?

Backwardation zou plaatsvinden wanneer de toekomst onder de verwachte toekomstige spotprijs ligt, maar de toekomstige prijs moet dezelfde zijn als de spot op de vervaldatum. Er zijn twee soorten achteruit.

- Backwardation: een situatie waarin de toekomstige prijs laag is dan de huidige spot.

- Normale achteruitgang : een situatie waarin de toekomstige prijs lager is dan de verwachte spotprijs. De term negatieve overdracht betekent achteruitgang.

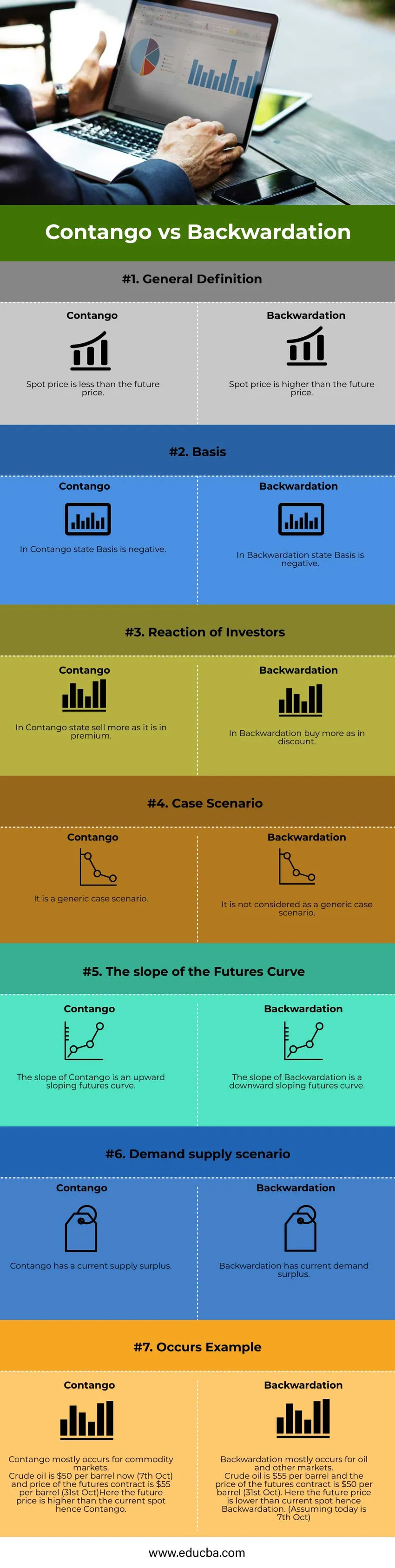

Head to Head-vergelijking tussen Contango versus Backwardation (Infographics)

Hieronder staan de top 7 verschillen tussen Contango versus Backwardation

Belangrijkste verschillen tussen Contango versus Backwardation

Laten we enkele van de belangrijkste verschillen tussen Contango versus Backwardation bespreken

- De toekomstige prijs zal naar verwachting hoger zijn dan de spotprijs in Contango. Omdat de transportkosten blijven stijgen (kosten van opslag en rentekosten) omdat de producent ervan uitgaat dat de prijs in de toekomst hoger zou zijn en dus een grotere output zou opleveren als een terugkeer naar de investering. De toekomstige prijs zal naar verwachting lager zijn dan de spotprijs in Backwardation. Omdat de transportkosten negatief zijn omdat de producent het goed niet opslaat en het rendement zo snel mogelijk wil ontvangen omdat hij verwacht dat het toekomstige rendement lager zou zijn dan de huidige toestand.

- Voor Contango is de basis negatief, dwz het verschil tussen de spotprijs en de futures-prijs is de basis. Omdat de toekomstige prijs groter is dan de spotprijs in Contango, is de basis negatief. Aangezien de toekomstige prijs lessee is dan de spotprijs in Backwardation, is de basis positief in geval van Backwardation.

- Tijdens Contango is de toekomstige prijs hoger, dus de winst is maximaal wanneer u deze in de toekomst verkoopt. Tijdens Backwardation, omdat de toekomstige prijs in de toekomst verder zal dalen, zou het later een grotere winst zijn om het voor een belegger te kopen.

- Contango is een generiek geval waarbij de toekomstige prijs hoger is dan de spotprijs. Deze zaak gebeurt bijna altijd. Het wordt ook wel de marktcurve genoemd. Backwardation gebeurt echter niet normaal. Het gebeurt in het geval van olie en andere industrie.

- De helling van de Contango-curve is een opwaartse hellende futures-curve. Omdat de toekomstige prijs blijft groeien in vergelijking met de huidige plek, is de helling opwaarts. De helling van de Backwardation-afdekking is een neerwaartse hellende futurescurve. Omdat de toekomstige prijs verder daalt ten opzichte van de huidige plek, is de helling naar beneden.

- Contango heeft een huidig aanbodoverschotsscenario omdat de premie en toekomstige prijs hoger zijn dan spot, terwijl backwardation het huidige vraagoverschotenscenario heeft vanwege korting en toekomstige prijzen lager zijn dan de spot.

- Contango is een algemeen gedrag dat meestal voorkomt op de grondstoffenmarkten. Achteruitgang is een zeldzaam geval

- Laten we de werking van de curve door een voorbeeld begrijpen:

Stel dat u de voorwaartse prijs van voedsel wilt weten. Neem aan dat de oorsprong van de grafiek vandaag is (tijd t = 0) en u wilt extrapoleren voor de toekomstige prijs. Wat zijn de kosten van voedsel in de toekomst? Overweeg dat er twee gevallen zijn:

Case1 : Eén producent slaat voedsel op in plaats van het onmiddellijk te verkopen. Daarvoor heeft hij opslagkosten nodig die verder worden toegevoegd aan de kostprijs en worden doorgegeven via de koper. De producent had ook rente kunnen verdienen als hij zou hebben verkocht, maar de producent ziet er niet in. Dus zowel deze kosten worden toegevoegd aan de koper als de transportkosten.

Kostprijs = opslagkosten + rentekosten + overige kosten

Kostprijs + spotprijs = toekomstige prijs

Wanneer de transportkosten positief zijn, betekent dit dat de toekomstige prijzen van een product hoger zijn dan die van Ie Contango

Geval 2: Stel dat de producent in de toekomst oorlog verwacht. Er zal een toekomstig tekort zijn. Daarom zal de koper ze opslaan en alle voedselproducten kopen.

Daarom toekomstige prijs = Spot + transportkosten.

Wanneer de transportkosten negatief zijn, betekent dit dat de toekomstige prijs van een product lager is dan spot, dwz Backwardation

Contango versus backwardation vergelijkingstabel

Laten we de topvergelijking tussen Contango versus Backwardation bespreken

| Basics of Comparision |

Contango |

backwardation |

| Algemene definitie | Een spotprijs is lager dan de toekomstige prijs. | Een spotprijs is hoger dan de toekomstige prijs |

| Basis | In Contango-toestand is Basis negatief. | In de achteruitgang staat Basis negatief. |

| Reactie van beleggers | In Contango staat verkopen meer als het is in premium. | In Backwardation koop meer als in korting. |

| Casus scenario | Het is een generiek scenario. | Het wordt niet beschouwd als een generiek scenario. |

| The Slope of The Futures Curve | De helling van Contango is een opwaartse hellende toekomstcurve. | De helling van Backwardation is een naar beneden hellende futures-curve. |

| Vraag-aanbod scenario | Contango heeft een huidig aanbodoverschot. | Backwardation heeft een huidig vraagoverschot. |

| Komt voor in een voorbeeld | Contango komt vooral voor op grondstoffenmarkten.

Ruwe olie is nu $ 50 per vat (7 oktober) en de prijs van het futurescontract is $ 55 per vat (31 oktober) Hier is de toekomstige prijs hoger dan de huidige plek, dus Contango. | Backwardation vindt vooral plaats voor olie- en andere markten.

Ruwe olie kost $ 55 per vat en de prijs van het futures-contract is $ 50 per vat (31 oktober). Hier is de toekomstige prijs lager dan de huidige plek, vandaar Backwardation. (Ervan uitgaande dat het vandaag 7 oktober is) |

Conclusie - Contango versus achteruitgang

Contango en Backwardation zijn voorwaarden die nodig zijn voor toekomstige grondstoffenmarkten. Het toont de basisrelatie tussen vraag en aanbod. Deze curven worden ook gebruikt voor financiële modellen. Toekomstige contractbenaderingen toekomstige prijs moeten gelijk zijn aan spotprijs anders zou er een mogelijkheid van arbitrage zijn.

Aanbevolen artikelen

Dit is een gids voor Contango vs Backwardation. Hier hebben we de belangrijkste verschillen tussen Contango en Backwardation met infographics en vergelijkingstabel besproken. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- Belastingkrediet versus belastingaftrek

- Gemiddelde kosten versus marginale kosten

- Wat is beter ? Contango en Backwardation (Infographics)

- Periodekosten versus productkosten

- Marginale voordeelformule