Huidige ratioformule (inhoudsopgave)

- Huidige verhoudingsformule

- Current Ratio Calculator

- Huidige verhoudingsformule in Excel (met Excel-sjabloon)

Huidige verhoudingsformule

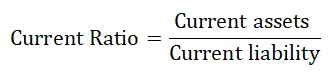

De huidige ratio is een populaire financiële ratio onder de onderzoeksanalisten om de liquiditeit van een bedrijf te meten (ook wel werkkapitaal van een bedrijf genoemd). Het wordt berekend door de vlottende activa van de onderneming te delen door de kortlopende schulden.

Hier is de formule voor de huidige verhouding -

Het is een van de belangrijke ratio's om de liquiditeit van een onderneming te meten, omdat kortlopende schulden binnen een jaar opeisbaar zijn.

Voorbeeld van de huidige verhoudingsformule

Laten we de volgende voorbeelden van de huidige verhoudingsformule begrijpen.

U kunt deze huidige ratio-sjabloon hier downloaden - Huidige ratio-sjabloonHuidige verhouding formule Voorbeeld # 1

Ashok's Angle Snack Centre verkoopt fastfoodartikelen in Mumbai. Ashok vraagt een lening aan bij snackcentra in de buitenwijk van Mumbai als strategie voor bedrijfsuitbreiding. De bank van Ashok vraagt om zijn balans, zodat zij zijn huidige liquiditeitspositie kunnen analyseren. Volgens de balans van Ashok rapporteerde hij voor £ 100.000 aan kortlopende schulden en voor € 200.000 aan vlottende activa.

De huidige verhouding van Ashok zou worden berekend als:

- Current Ratio = Vlottende activa / Kortlopende verplichting

- Huidige verhouding = £ 200.000 / $ 100.000

- Huidige verhouding = 2

Zoals u ziet, heeft Ashok voldoende vlottende activa om zijn huidige verplichtingen terug te betalen. Dit laat zien dat Ashok minder actief is en ook een verwaarloosbaar risico heeft. Banken geven altijd de voorkeur aan een actuele ratio van meer dan 1, zodat alle lopende verplichtingen kunnen worden gedekt door vlottende activa. Aangezien de huidige ratio van Ashok meer dan 1 is, is het zeker dat hij wordt goedgekeurd voor zijn lening.

Voorbeeld formule huidige verhouding # 2

Als u de balans van een bedrijf doorloopt, ziet u dat de vlottende activa contanten en kasequivalenten, kortlopende deposito's, verhandelbare effecten, handels- en rekeningvorderingen, voorraden, vooruitbetaalde kosten en andere vlottende activa enz. Zijn en de kortlopende verplichtingen zijn inclusief termijnschuld terugbetaalbaar binnen 1 jaar, handelsschulden en rekeningschulden, huidig gedeelte van de langlopende schulden, overlopende rekeningen, te betalen belastingen en uitgestelde inkomsten enz.

Bijvoorbeeld,

Een bedrijf heeft in totaal € 500.000 aan vlottende activa en € 1.000.000 aan totale kortlopende schulden.

de huidige verhouding wordt berekend als:

- Current Ratio = Vlottende activa / Kortlopende verplichting

- Huidige verhouding = £ 500.000 / £ 1.000.000

- Stroomverhouding = 0, 5

Uit de bovenstaande berekening kunnen we zeggen dat voor elke roepie in kortlopende schulden er slechts ≤ 0, 5 in vlottende activa is. Dit betekent dat bedrijven een grote hefboomwerking hebben en ook een hoog risico hebben.

Huidige verhouding formule Voorbeeld # 3

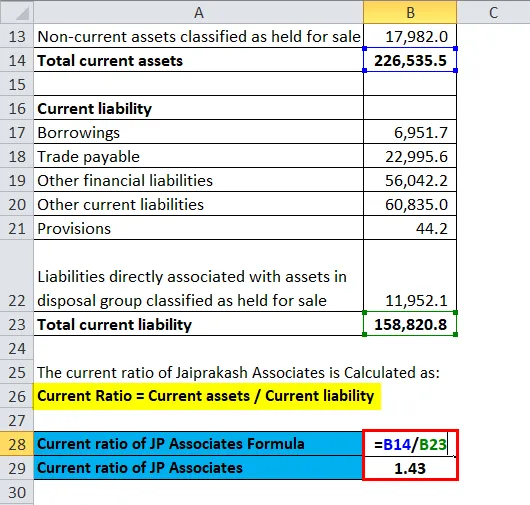

Naam van het bedrijf - Jaiprakash Associates Ltd. (NSE: JPASSOCIAT)

| Aantallen in £ miljoen | 31 maart 2017 |

| Huidige activa | |

| Geldmiddelen en kasequivalenten | 3498 |

| Banktegoeden | 3004 |

| voorraden | 137.145 |

| Investments | 6 |

| Handelsvorderingen | 19.365 |

| Leningen | - |

| Overige financiële activa | 8854 |

| Overige vlottende activa | 36.681 |

| Vaste activa geclassificeerd als aangehouden voor verkoop | 17.982 |

| Totaal vlottende activa | 226.536 |

| Huidige aansprakelijkheid | |

| leningen | 6952 |

| Handelsschulden | 22.996 |

| Overige financiële verplichtingen | 56.042 |

| Overige kortlopende verplichtingen | 60.835 |

| Voorzieningen | 44 |

| Verplichtingen die rechtstreeks verband houden met activa in een groep activa die wordt afgestoten, geclassificeerd als aangehouden voor verkoop | 11.952 |

| Totale lopende verplichting | 158.821 |

De huidige ratio van JP Associates wordt berekend als:

- Current Ratio = Vlottende activa / Kortlopende verplichting

- Huidige ratio van JP Associates = £ 226.536 miljoen / $ 158.821 miljoen

- Huidige verhouding van JP Associates = 1, 43

We kunnen zeggen dat JP Associates zijn huidige verplichtingen gemakkelijk kan betalen vanwege een goed beheer van werkkapitaal.

Huidige verhouding formule Voorbeeld # 4

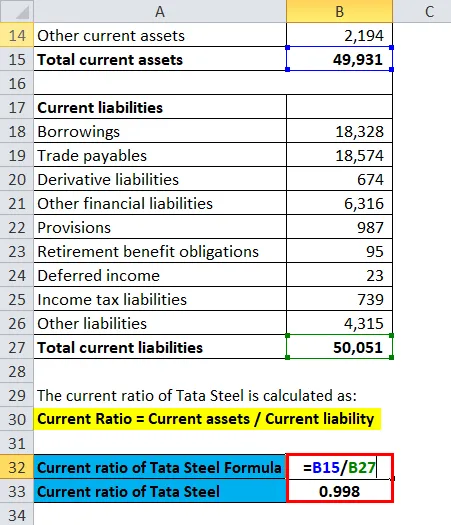

Naam van het bedrijf - Tata Steel Ltd. (NSE: TATASTEEL)

| Nummers in £ Crore | 31 maart 2017 |

| Vlottende activa | |

| voorraden | 24.804 |

| Investments | 5673 |

| Handelsvorderingen | 11.587 |

| Geldmiddelen en kasequivalenten | 4832 |

| Ander saldo bij de bank | 89 |

| Leningen | 225 |

| Afgeleide activa | 104 |

| overige financiële activa | 388 |

| Belastingvorderingen | 35 |

| Overige vlottende activa | 2194 |

| Totaal vlottende activa | 49.931 |

| Kortlopende verplichtingen | |

| leningen | 18.328 |

| Handelsschulden | 18.574 |

| Afgeleide verplichtingen | 674 |

| Overige financiële verplichtingen | 6316 |

| Voorzieningen | 987 |

| Pensioenverplichtingen | 95 |

| Over te dragen opbrengsten | 23 |

| Winstbelastingen | 739 |

| Overige verplichtingen | 4315 |

| Totaal kortlopende verplichtingen | 50.051 |

De huidige verhouding van Tata Steel wordt berekend als:

- Current Ratio = Vlottende activa / Kortlopende verplichting

- Huidige verhouding van Tata Steel = £ 49, 931 crore / £ 50, 051 crore

- Huidige verhouding van Tata Steel = 0.998

De vlottende activa en passiva van Tata Steel Ltd. zijn bijna gelijk. Dit betekent dat er voor elke roepie in kortlopende verplichtingen ¤ 1 in vlottende activa is.

Verklaring van de huidige ratioformule

De huidige ratio meet het liquiditeits- / werkkapitaalbeheer van de onderneming. Het geeft de belegger een idee of een bedrijf in staat is om voldoende contant geld te genereren om zijn kortlopende schulden terug te betalen. Hoe hoger de ratio, hoe meer vlottende activa een bedrijf heeft vergeleken met zijn verplichtingen.

De ratio moet worden geanalyseerd in de achtergrond van de branche waarop het bedrijf betrekking heeft en het kan ook beter zijn als we de ratio over een bepaalde periode analyseren.

Het bedrijf kampt met liquiditeitsproblemen wanneer ze hun vorderingen niet kunnen innen. Een ratio van minder dan 1 hint dat een bedrijf mogelijk niet in staat is zijn huidige verplichtingen af te lossen als alle verplichtingen tegelijkertijd opeisbaar worden. Een huidige ratio van minder dan 1 betekent niet noodzakelijkerwijs dat het bedrijf failliet gaat, maar het geeft aan dat het bedrijf mogelijk in een slechte financiële gezondheid verkeert. Aan de andere kant kan een te hoge ratio erop wijzen dat het bedrijf zijn huidige activa of passiva niet efficiënt gebruikt.

Fundamentele onderzoeksanalisten maken uitgebreid gebruik van de huidige ratio bij het waarderen van een bedrijf. De verhouding is gemakkelijk te begrijpen, maar het kan zowel positief als negatief misleidend zijn, dwz een hoge verhouding is niet noodzakelijk goed en een lage verhouding is niet noodzakelijk slecht. Ex. Het kan een probleem zijn wanneer de inventaris een groot deel van de huidige activa bestrijkt, omdat de inventaris moeilijk te liquideren is. In dergelijke gevallen moeten we een huidige ratio van het bedrijf vergelijken met zijn branchegenoten met een vergelijkbaar bedrijfsmodel om te bepalen welk liquiditeitsniveau de industriestandaard is.

Current Ratio Calculator

U kunt de volgende Current Ratio Calculator gebruiken

| Huidige activa | |

| Huidige aansprakelijkheid | |

| Huidige verhouding = | |

| Huidige verhouding = | = |

|

|

Huidige verhoudingsformule in Excel (met Excel-sjabloon)

Hier zullen we hetzelfde voorbeeld doen van de huidige ratio-formule in Excel. Het is heel gemakkelijk en eenvoudig. U moet de twee gegevens invoeren, namelijk vlottende activa en kortlopende verplichtingen

U kunt de huidige verhouding eenvoudig berekenen met behulp van de formule in de meegeleverde sjabloon.

De huidige verhouding van JP Associates wordt berekend met de formule

De huidige verhouding van Tata Steel wordt berekend met behulp van Formula.

Aanbevolen artikelen

Dit is een leidraad geweest voor een Current Ratio-formule. Hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook een Current Ratio Calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeelden van retentieverhoudingsformule

- Formule Calculator voor risicopremies

- Preferred Dividend Formula Excel Template

- Handleiding voor operationele winstmarge