Kasstroom uit operationele formule (inhoudsopgave)

- Kasstroom uit operationele formule

- Kasstroom uit operationele rekenmachine

- Kasstroom uit operationele formule in Excel (met Excel-sjabloon)

Kasstroom uit operationele formule

Kasstroom uit bedrijfsvoering is kasstroom die wordt gegenereerd uit operationele activiteiten zoals productie of verkoop van goederen en diensten enz. Kasgeld is een belangrijk element voor het bedrijfsleven, het is vereist voor het functioneren van een bedrijf dat sommige beleggers meer aan het kasstroomoverzicht geven dan een ander financieel overzicht. Met behulp van elasticiteit wordt de cashflow beheerd. CFO-focus op de kernactiviteiten van het bedrijf, exclusief langetermijnuitgaven, investeringen, etc. Kasstroom uit operationele activiteiten (CFO) is een som van netto-inkomsten, niet-contante post en toename van werkkapitaal of wijzigingen in werkkapitaal.

Een formule voor de kasstroom uit de operatie kan als volgt worden geschreven: -

Waar,

- Netto-inkomen: totaal inkomen gegenereerd door een bedrijf

- Niet-contante uitgaven: niet-kosten op korte termijn

- Veranderingen in werkkapitaal : waarde van verandering in werkkapitaal

Voorbeelden van cashflow uit operationele formule

Laten we een voorbeeld bekijken om de kasstroom uit operationele formule te begrijpen.

U kunt deze cashflow van de Excel-sjabloon voor bewerkingsformules hier downloaden - Cashflow van Excel-sjabloon voor de operationele formuleKasstroom uit operationele formule - Voorbeeld # 1

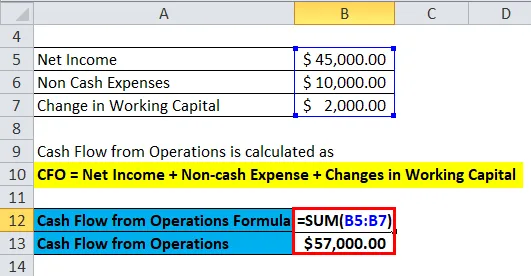

Een bedrijf genaamd Neno Plastic Pvt. Ltd, vervaardigt plastic dozen, het bedrijf heeft een netto-inkomen van $ 45.000, de totale niet-contante uitgaven van het bedrijf zijn $ 10.000 en veranderingen in werkkapitaal zijn $ 2.000.

Zoals we weten,

- CFO = netto-inkomen + niet-contante kosten + wijzigingen in werkkapitaal

- CFO = $ 45000 + $ 10000 + $ 2000

- CFO = $ 57.000

DUS, de CFO-waarde is $ 57.000 voor het bedrijf.

Op basis van de vereiste van het bedrijf, beschikbare parameter, bedrijfstak, wordt de formule Cashflow uit bedrijfsvoering gebruikt voor berekeningen.

Laten we nu die formules bekijken.

Overige kasstromen uit operationele formules-

- Wanneer de onderneming over alle gegevens beschikt die in het onderstaande kasstroomoverzicht worden vermeld en voor inkomensgerelateerde waarden, wordt de winst- en verliesrekening gebruikt. Hier is CFO de som van middelen uit operaties en veranderingen in werkkapitaal. Het kan worden uitgedrukt als: -

Hier is het bedrijfsfonds de som van de netto-inkomsten, uitgestelde belastingen en belastingverminderingen voor investeringen, afschrijvingen, uitputting en amortisatie en andere door het bedrijf gegenereerde middelen. Dus kunnen fondsen van operaties worden geschreven als: -

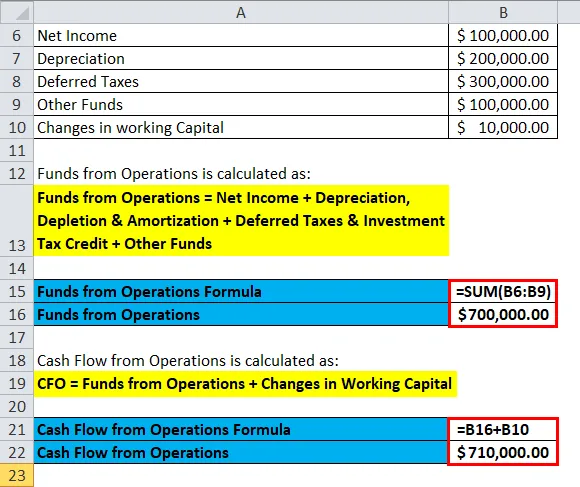

Bedrijfsmiddelen = netto-inkomsten + afschrijvingen, uitputting en amortisatie + uitgestelde belastingen & investeringsbelasting + overige fondsen

Laten we nu een voorbeeld bekijken om de toepassing ervan te zien.

Kasstroom uit operationele formule - Voorbeeld # 2

Een bedrijf genaamd MK Industries produceert turbine. Het heeft een netto-inkomen van $ 100.000, 00, de afschrijving van machines is $ 200.000, 00, uitgestelde belastingen zijn $ 300.000, 00, een ander fondsbedrijf heeft $ 100.000, 00 en een verandering in werkkapitaal is $ 10.000, 00.

Funds from Operations wordt berekend met behulp van onderstaande formule

- Bedrijfsmiddelen = netto-inkomsten + afschrijvingen, uitputting en amortisatie + uitgestelde belastingen & investeringsbelasting + overige fondsen

- Funds from Operations = $ 100.000 + $ 200.000 + $ 300.000 + $ 100.000

- Funds from Operations = $ 700.000

Kasstroom uit operaties wordt berekend met behulp van onderstaande formule

- CFO = Funds from Operations + Mutaties in werkkapitaal

- CFO = $ 700.000 + $ 10.000

- CFO = $ 710.000

De kasstroom uit bedrijfsactiviteiten is dus $ 710.000.

Laten we nu een andere formule bekijken.

- Er zijn verschillende factoren die na een periode in waarde veranderen, zoals voorraden, belastingvorderingen, te ontvangen rekeningen en uitgestelde opbrengsten en deze weerspiegelen zich in de kasstroom uit bedrijfsactiviteiten. Terwijl gerapporteerd wordt of veranderingen in het actief positief zijn van de ene periode naar de andere, wordt het opgenomen als kasuitstroom en als veranderingen in passiva positief zijn van de ene periode naar de andere, wordt het opgenomen als een instroom van kasmiddelen. Een formule voor hetzelfde kan worden geschreven als: -

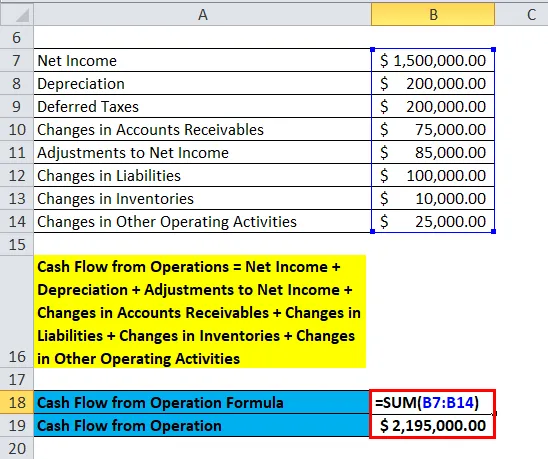

Kasstroom uit bedrijfsactiviteiten = nettoresultaat + afschrijvingen + aanpassingen aan nettoresultaat + mutaties in debiteuren + mutaties in verplichtingen + mutaties in voorraden + mutaties in andere operationele activiteiten

Laten we een voorbeeld bekijken.

Kasstroom uit operationele formule - Voorbeeld # 3

Stel dat een bedrijf met de naam RK Industries auto-onderdelen produceert. Het heeft een netto-inkomen van $ 1.500.000, 00, de afschrijving van machines is $ 200.000, 00, uitgestelde belastingen zijn $ 200.000, 00, veranderingen in debiteuren zijn $ 75.000, wijzigingen in verplichtingen is $ 100.000, wijzigingen in voorraden is $ 10.000 veranderingen in andere operationele activiteiten is $ 25.000 en aanpassing aan inkomen is $ 85.000.

Nu zullen we de kasstroom uit operationele activiteiten voor het bedrijf berekenen.

- Kasstroom uit bedrijfsactiviteiten = nettoresultaat + afschrijvingen + aanpassingen aan nettoresultaat + mutaties in debiteuren + mutaties in verplichtingen + mutaties in voorraden + mutaties in andere operationele activiteiten

- CFO = $ 1.500.000 + $ 200.000 + $ 200.000 + $ 85.000 + $ 75.000 + $ 100.000 + $ 10.000 + $ 25.000

- CFO = $ 2.195.000, 00

Daarom is de kasstroom uit bedrijfsactiviteiten $ 2.195.000.

Uitleg

De kasstroom uit bedrijfsactiviteiten is de som van de nettowinst, niet-contante itemkosten en een toename van het werkkapitaal of wijzigingen in het werkkapitaal. Dat komt in feite overeen met contanten die in een bedrijf binnenkomen, je kunt het krijgen uit de winst- en verliesrekening van het bedrijf. Het hoofdbestanddeel dat de kasstroom weergeeft, is de te ontvangen rekening, de voorraad, de afschrijving en de te betalen rekening. De te betalen rekening is een passiefrekening. De kasstroom wordt beïnvloed door de inkomsten van het bedrijf en dus maakt het nettoresultaat deel uit van de formule. Niet-contante betaling wordt ook beschouwd als betaling voor hetzelfde gebeurt vanaf niet-contante rekeningen en veranderingen in werkkapitaal worden gebruikt om kortetermijnkosten te dekken het bedrijf.

Er zijn nog andere manieren waarop men CFO kan berekenen.

Methoden om de kasstroom uit operatie te berekenen

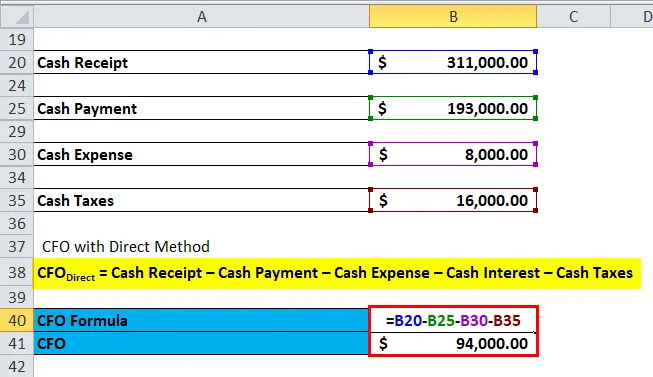

Directe methode

CFO wordt berekend door alle soorten contante transacties te berekenen, zoals contante uitgaven, contante betaling, contante ontvangst en contante rente en belastingen.

CFO Direct = Contante ontvangst - Contante betaling - Contante uitgaven - Contante rente - Contante belastingen

Waar,

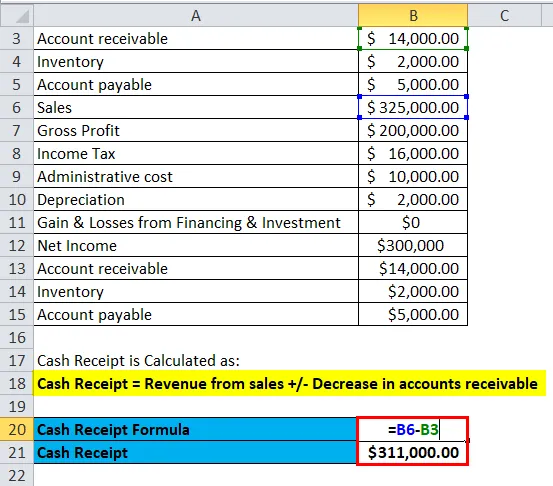

- Kasontvangst = omzet uit verkoop +/- afname van debiteuren

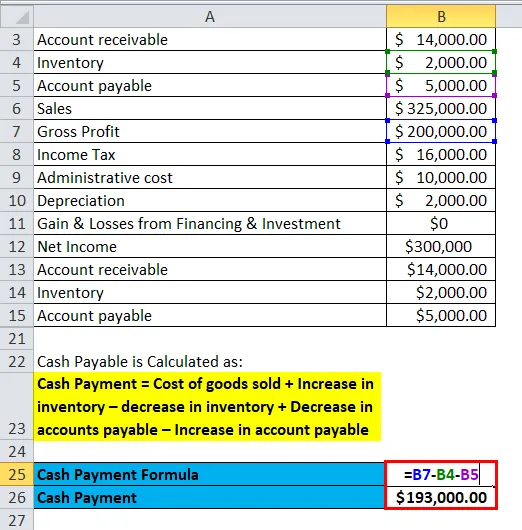

- Contante betaling = kosten van verkochte goederen + toename van de voorraad - afname van de voorraad + afname van te betalen rekeningen - toename van de te betalen rekening

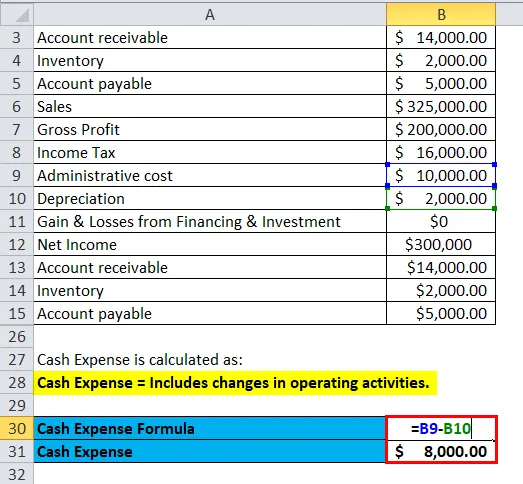

- Cash Expense = Inclusief wijzigingen in operationele activiteiten.

- Contante rente = rentelasten + afname van de te betalen rente - toename van de te betalen rente

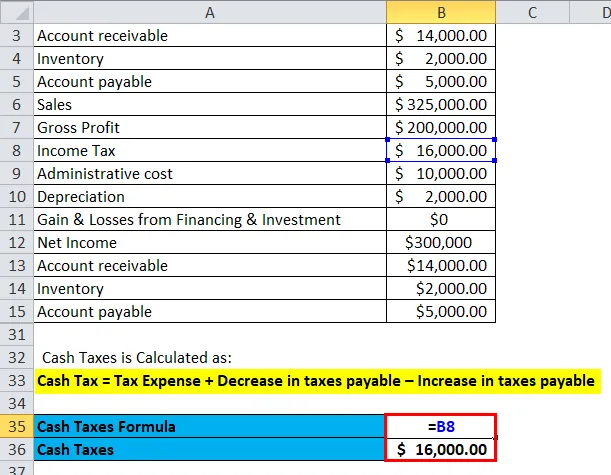

- Contante belasting = belastinguitgave + verlaging van te betalen belastingen - verhoging van te betalen belastingen

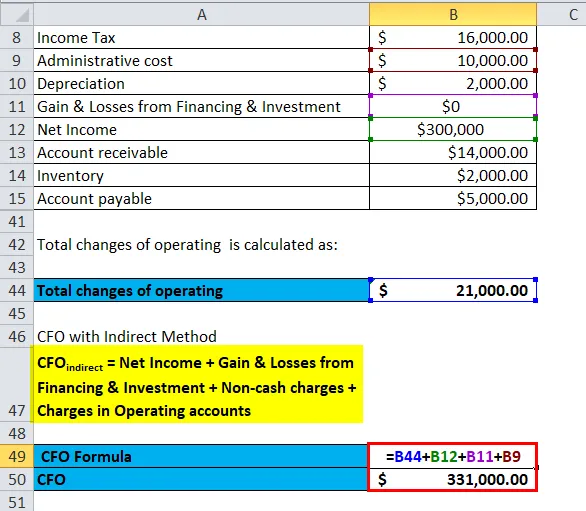

Indirecte methode

In de indirecte methode past het zich aan volgens de wijzigingen in de balans. CFO is de som van de nettowinst, winst en verlies van financiering en investeringen, niet-kaskosten en wijzigingen in operationele rekeningen.

Indirecte CFO = nettoresultaat + winst en verlies van financiering en investering + niet-contante kosten + kosten in operationele rekeningen

Laten we een voorbeeld bekijken.

Een bedrijf Kim Corporation heeft onderstaande details, we zullen CFO berekenen met zowel directe als indirecte methode.

| Debiteur | $ 14.000, 00 |

| Voorraad | $ 2.000, 00 |

| Account verschuldigd | $ 5, 000.00 |

| verkoop | $ 325, 000.00 |

| Brutowinst | $ 200, 000.00 |

| Inkomstenbelasting | $ 16, 000.00 |

| Administratieve kosten | $ 10, 000.00 |

| waardevermindering | $ 2.000, 00 |

| Winsten en verliezen uit financiering en investeringen | $ 0 |

| Netto inkomen | $ 300.000 |

| Debiteur | $ 14.000, 00 |

| Voorraad | $ 2.000, 00 |

| Account verschuldigd | $ 5, 000.00 |

Berekening met directe methode–

- Ontvangstbewijs = 3, 25.000 - 14.000 = $ 3, 11.000

- Contante betaling = 2.00.000 - 2.000 - 5.000 = $ 1, 93.000

- Contante uitgaven = 10.000 - 2.000 = $ 8.000

- Contante belasting = $ 16.000

CFO Direct = Contante ontvangst - Contante betaling - Contante uitgaven - Contante rente - Contante belastingen

CFO Direct = $ 3, 11.000 - $ 1, 93.000 - $ 8.000 - 0 - $ 16.000 = $ 94.000

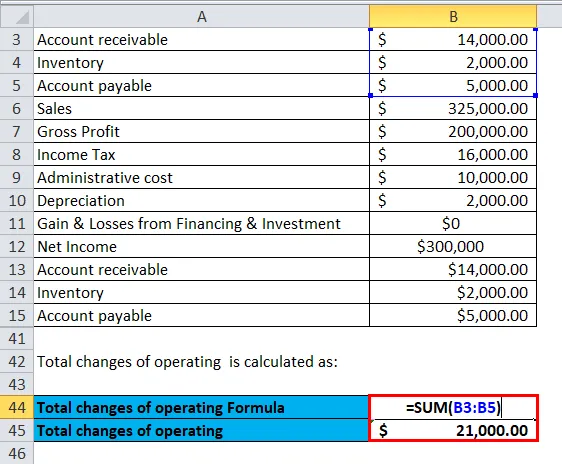

Berekening met indirecte methode: -

Stel dat de beginwaarde nul is.

Totale operationele wijzigingen = 14.000 + 2.000 + 5.000 = $ 21.000

Indirecte CFO = nettoresultaat + winst en verlies van financiering en investering + niet-contante kosten + kosten in operationele rekeningen

CFO indirect = $ 300.000 + $ 0 + $ 10.000 + $ 21.000 = $ 3, 31.000

Betekenis en gebruik van de kasstroom uit operationele formule

Gebruik van CFO is als volgt: -

- CFO helpt bij het controleren van de geldstroom in een bedrijf.

- CFO helpt bij het vinden van het gebied van het genereren van contanten en helpt het te onderhouden.

- Het helpt een bedrijf om een financiële beslissing te nemen.

Contant geld is zeer noodzakelijk voor een soepele werking van een bedrijf, het helpt een bedrijf om een bedrijf uit te breiden, een nieuw product te lanceren, schulden te verminderen, betaling van contributie etc. aandelenkoers van een dergelijk bedrijf zal in de toekomst hoog worden.

Kasstroom uit rekenformule voor bedrijfsvoering

U kunt de volgende cashflow van Operations Calculator gebruiken

| Netto inkomen | |

| Niet-contante uitgaven | |

| Veranderingen in werkkapitaal | |

| Kasstroom uit operatieformule = | |

| Kasstroom uit operatieformule = | Netto-inkomen + niet-contante kosten + veranderingen in werkkapitaal | |

| 0 + 0 + 0 = | 0 |

Kasstroom uit operationele formule in Excel (met Excel-sjabloon)

Hier zullen we hetzelfde voorbeeld doen van de Cash Flow from Operations-formule in Excel. Het is heel gemakkelijk en eenvoudig.

U kunt de cashflow uit bewerkingen eenvoudig berekenen met behulp van Formula in de meegeleverde sjabloon.

Kasstroom uit operationele activiteiten voor Neno Plastic Pvt. Ltd wordt berekend als:

De kasstroom uit bedrijfsactiviteiten voor MK Industries wordt berekend als:

Kasstroom uit operationele activiteiten voor RK Industries wordt berekend als:

Aanbevolen artikelen

Dit is een leidraad geweest voor de Cash Flow from Operations-formule. Hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook een cashflow van Operations Calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor de omzetratio van activa

- Dagen in inventarisformule

- Gids voor dividenden per aandeel-formule

- Bereken snelle verhouding met behulp van formule

- Kasstroom uit operationele ratio (voorbeeld)