Verschil tussen Commercial Bank versus Investment Bank

Afhankelijk van het soort werk dat door een bank wordt uitgevoerd, zijn ze over het algemeen onderverdeeld in twee hoofdklassen: commerciële banken en investeringsbanken. Wanneer iemand het woord bank hoort, denken de meeste commerciële mensen aan de commerciële banken. Commerciële banken zijn bedoeld voor het gewone publiek voor normale transacties zoals leningen en deposito's aan klanten. Voor het normale publiek, is het storten van salaris op rekeningen en opname wanneer dat nodig is. Investment banking is voor beleggers. Investeringsbankieren wordt gebruikt om kapitaal aan te trekken. Er zijn maar weinig banken die een combinatie zijn van commerciële en investeringsbanken. In het verleden, toen er in 2008 een financiële crisis was, fuseerden veel banken. Er is waargenomen dat gecombineerde functiebanken drastisch faalden.

Head to Head vergelijking tussen Commercial Bank versus Investment Bank (Infographics)

Hieronder staan de top 8 verschillen tussen Commercial Bank versus Investment Bank

Belangrijkste verschillen tussen Commercial Bank versus Investment Bank

Laten we de belangrijkste verschillen tussen Commercial Bank en Investment Bank als volgt bekijken:

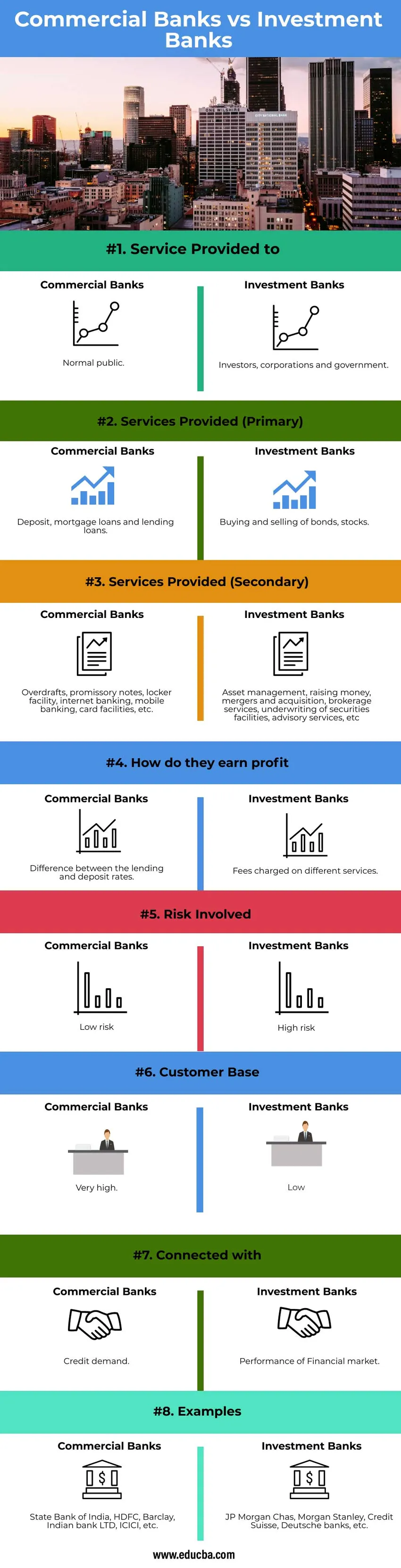

- Commerciële banken zijn bedoeld als een brug tussen mensen die willen investeren en mensen die willen lenen, maar er is geen directe relatie tussen hen omdat banken zich gedragen als intermediair. Het kan een publieke of een private eigenaar zijn. Het werkt onder de wet op de bankwetgeving van India, 1949. Alle financiële kernactiviteiten worden uitgevoerd door investeringsbanken. Financiële banken zijn eigenlijk een directe relatie tussen geldschieters en beleggers. Bijvoorbeeld: de persoon wil geld ophalen via obligaties en anderen willen in obligaties beleggen en zo een directe relatie creëren. De overheid en bedrijven helpen bij het verlenen van adviesdiensten of hen helpen bij de uitgifte van aandelen en obligaties. Het helpen van grote bedrijven of investeerders of overheidsinstanties om hun geld te beheren.

- Het belangrijkste werk van elke commerciële bank is het op een legale manier lenen en storten van geld aan klanten en bedrijven. De diensten van een handelsbank zijn generiek en niet specifiek. Commerciële diensten worden dagelijks aangeboden. Het werk van de zakenbank is over het algemeen gebaseerd op de behoeften van de klanten. Ze treden op als bemiddelaar tussen het kopen en verkopen van aandelen en obligaties. De primaire dienst van een investeringsbank is het aantrekken van kapitaal. Een investeringsbankfaciliteit is geen dagelijkse dienst.

- Andere diensten waarmee banken verdienen door kosten in rekening te brengen zijn: Voor commerciële banken - Door het aanbieden van credit- en debitcarddiensten, incasseren en creëren van cheques, rentebevel, roodstand, valutatransactie, handelsfaciliteit, lockerfaciliteiten. Voor zakenbanken - door commissies of winst op de transacties of vergoedingen voor specifieke diensten. Secundaire diensten die door investeringsbanken worden aangeboden, zijn een makelaardij, beursgang, advies, fusies en overnames, vermogensbeheer, herstructurering, hefboomfinanciering, onderzoek, handel voor eigen rekening, risicobeheer, enz.

- De winst behaald door een handelsbank is het verschil in rentetarieven. Commerciële banken verstrekken een lening tegen een hoge rente aan het gewone publiek of aan bedrijven of kleine ondernemingen. Wanneer het publiek of de bedrijven geld storten bij de commerciële banken, is de koers lager. Het verschil in rentetarieven is de winst behaald door de commerciële banken. De winst behaald door de zakenbanken is de vergoeding die in verschillende diensten wordt berekend. De diensten van investeringsbanken zijn IPO-diensten, makelaarsdiensten, fusies en overnames, vermogensbeheer, enz.

- Het risico van commerciële banken is zeer laag. Er zal altijd vraag zijn naar commerciële banken omdat het geld dat nodig is voor het publiek voor verschillende doeleinden nooit zal ophouden. Of het nu gaat om persoonlijke leningen of autoleningen of woningkredieten of industriële leningen, enz. Het belangrijkste doel van de commerciële banken is van algemeen belang. Aangezien de overheid meer betrokken is bij commerciële banken, is de risicotolerantie laag. Het wordt geregeerd door de Federal Deposit Insurance Corporation (FDIC). Het risico van zakenbanken is zeer hoog omdat het te maken heeft met beleggers en bedrijven. Omdat het risico op aandelen- en obligatiemarkten hoger is dan op commercieel. De winst van de zakenbank hangt ook af van de winst van de beleggers. Als investeringsbank helpt om schulden en eigen vermogen te verzekeren. Investeringsbanken worden gecontroleerd door SEBI (Securities Exchange Board of India). SEBI geeft bedrijven meer vrijheid om beslissingen te nemen om de winst te maximaliseren. Vanwege de minder inmenging van overheidsvoorschriften in de investeringsbanken is het tolerantieniveau zeer hoog. Strategische beslissingen kunnen echter gemakkelijk door investeringsbanken worden genomen boven commerciële banken.

- Het klantenbestand van commerciële banken is hoger dan dat van de investeringsbanken. Omdat commerciële banken de bank zijn voor alle burgers van het land, is het klantenbestand van deze bank breed. Investeringsbanken zijn alleen voor beleggers, overheidsinstellingen en bedrijven.

- Het hoofddoel van de commerciële bank is om geld en deposito's te lenen en alle commerciële transacties uit te voeren aan alle particulieren en bedrijven. Omdat aan de kredietvraag in de markt wordt voldaan door leningen aan het publiek te verstrekken. Het rentetarief van commerciële banken houdt rechtstreeks verband met de groei van de economie. De mobilisatie van het geld in de economie is verbonden met de commerciële banken. Investeringsbanken zijn gerelateerd aan de prestaties van aandelen. Omdat investeringsbanken zich hoofdzakelijk bezighouden met het testen van obligaties en aandelen.

Commerciële Bank versus Investeringsbank Vergelijkingstabel

Laten we de topvergelijking tussen Commercial Bank en Investment Bank bespreken

| Vergelijkingsbasis | Commerciele banken | Investeringsbanken |

| Dienst verleend aan | Normaal publiek | Investeerders, bedrijven en overheid. |

| Geleverde diensten (primair) | Deposito's, hypothecaire leningen en leningen. | Aankoop en verkoop van obligaties, aandelen. |

| Geleverde diensten (secundair) | Bankoverschrijvingen, promessen, lockerfaciliteit, internetbankieren, mobiel bankieren, kaartfaciliteiten, enz. | Vermogensbeheer, geld inzamelen, fusies en overnames, makelaarsdiensten, verzekering van effectenfaciliteiten, adviesdiensten, enz. |

| Hoe verdienen ze winst | Verschil tussen de leen- en depositotarieven. | Vergoedingen voor verschillende diensten. |

| Risico betrokken | Laag risico | Hoog risico |

| Klantenbestand | Heel hoog | Laag |

| Verbonden met | Kredietvraag | Prestaties van de financiële markt. |

| Voorbeelden | State Bank of India, HDFC, Barclay, Indian bank LTD, ICICI, etc. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banken, etc. |

Conclusie

Het belangrijkste verschil tussen deze twee banken is de functie en de doelgroep. Commerciële banken behandelen deposito's en geldleningen voor bedrijven, terwijl investeringsbanken handelen in effecten en obligaties.

Aanbevolen artikelen

Dit is een gids voor Commercial Bank vs Investment Bank. Hier bespreken we de belangrijkste verschillen tussen Commercial Bank en Investment Bank met infographics en vergelijkingstabel. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- Tekort versus schuld

- Repo Rate versus Reverse Repo Rate

- Merchant Banking versus Investment Banking

- Investment Banking Carrière

- Leveraged Lease | Structuur en kenmerken