Verschil tussen lijfrente en Lump Sum

Lijfrente versus Lump Sum is een andere uitbetalingsstructuur dan beleggingen, vergoedingen of andere vormen van fondsstromen. Voor een belegger zijn annuïteiten een vorm van betaling waarbij een regulier en een relatief vergelijkbaar bedrag wordt gedaan aan de houders van de lijfrente. Er is een contract dat de betalingstijden en -bedragen regelt, samen met de aard van de stromen (instromen / uitstromen). De betaling is al dan niet inclusief de rente die is opgebouwd over het uitstaande bedrag gedurende de looptijd van het contract.

Een persoon A kan bijvoorbeeld een eenmalige investering van $ 1000 doen in bedrijf X, die besluit hem ofwel $ 100 rechtstreeks als instroom te betalen voor de komende 12 maanden of het kan een vast bedrag van $ 90 plus rentegedeelte afgeven op basis van het bedrag uitstekend. Het rentebedrag zal daarom gedurende de looptijd van het contract variëren.

Forfaitair bedrag is daarentegen een structuur waarbij het volledige bedrag van het contract aan het einde van een vooraf bepaalde duur in één keer wordt betaald. Er kan bijvoorbeeld een verzekering zijn afgesloten door persoon B in bedrijf Y die het volledige bedrag van het contract aan het einde van 15 jaar betaalt.

Head-to-Head vergelijking tussen lijfrente versus Lump Sum

Hieronder staan de top 7 verschillen tussen Lijfrente en Lump Sum:

Belangrijkste verschillen tussen lijfrente en forfaitaire som

Laten we enkele van de belangrijkste verschillen tussen Lijfrente en Lump Sum bespreken:

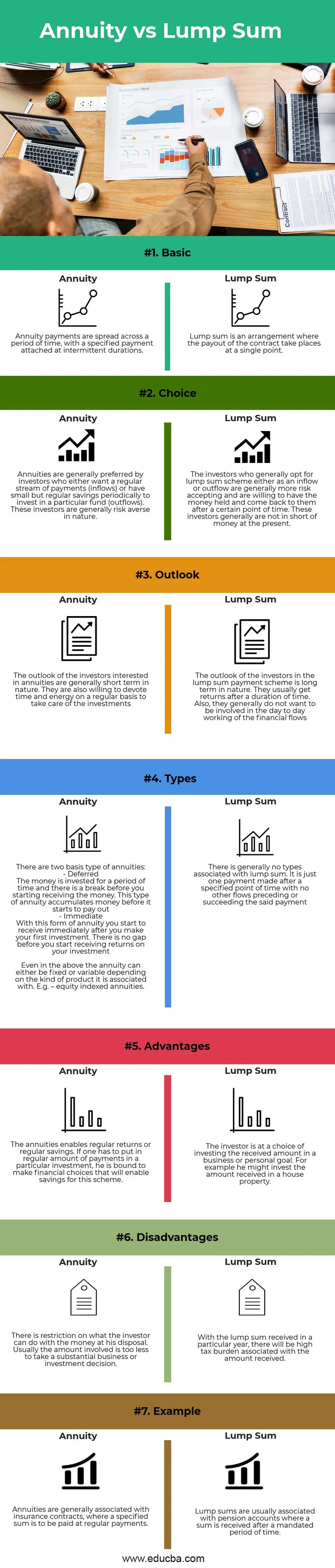

- Aard : Lijfrente bestaat uit regelmatige betalingen over een periode van tijd, terwijl de stroom van een forfaitair bedrag op een bepaald uniek tijdstip is

- Belastingen: de opbrengsten van annuïteiten zijn gespreid over periodes en zijn daarom vatbaar voor belastingheffing over meerdere jaren. Dit vormt geen grote last voor de ontvanger, maar de last ziet niet af van periodes. Met forfaitaire som is er een belastingdruk in een bepaald jaar, deze last zal hoger zijn in vergelijking met annuïteiten, maar het zal een eenmalige zaak zijn

- Beleggers type: Lijfrenten zijn meer geschikt voor nieuw verdienende of jonge beleggers. Er is niet veel dat in eerste instantie moet worden ingevoerd en het is vanwege de beperkte hoeveelheid die hierin stroomt een controle op de overhaaste besluitvorming. Lijfrenten passen bij risicomijdende en spaarzame personen die net zijn begonnen. Forfaitair bedrag daarentegen zou een aanzienlijk bedrag opleveren. Het is nuttig om hoge investerings- en zakelijke beslissingen te nemen en is geschikter voor ervaren beleggers. De forfaitaire som is nuttig voor personen die risico's nemen en een aanzienlijk bedrag aan spaargeld in gebruik hebben.

Lijfrente versus vaste som vergelijking van tabel

Laten we de grootste verschillen tussen Lijfrente en Lump Sum bespreken:

| Kenmerken | lijfrentes | Forfaitair bedrag |

| basis- | Lijfrente betalingen worden gespreid over een periode van tijd, met een gespecificeerde betaling gekoppeld aan intermitterende looptijden. | De forfaitaire som is een regeling waarbij de uitbetaling van het contract op één punt plaatsvindt |

| Keuze | Lijfrenten hebben over het algemeen de voorkeur van beleggers die ofwel een regelmatige stroom betalingen (instromen) willen of die regelmatig kleine maar regelmatige besparingen hebben om in een bepaald fonds te beleggen (uitstromen). Deze beleggers zijn doorgaans risicomijdend van aard. | De beleggers die in het algemeen kiezen voor een forfaitair bedrag, hetzij als een instroom of uitstroom, zijn over het algemeen meer risicovol en zijn bereid om het geld te houden en na een bepaald tijdstip op hen terug te komen. Deze investeerders hebben momenteel over het algemeen geen geld tekort. |

| vooruitzicht | De vooruitzichten van de beleggers die geïnteresseerd zijn in annuïteiten zijn over het algemeen kortlopend van aard. Ze zijn ook bereid om regelmatig tijd en energie te besteden om voor de investeringen te zorgen | De vooruitzichten van de investeerders in de forfaitaire betalingsregeling hebben een langetermijnkarakter. Ze krijgen meestal na verloop van tijd rendement. Ook willen ze over het algemeen niet betrokken zijn bij de dagelijkse werking van de financiële stromen |

| Types | Er zijn twee basistypen van annuïteiten: - Uitgesteld Het geld wordt voor een bepaalde periode geïnvesteerd en er is een pauze voordat u het geld begint te ontvangen. Dit type lijfrente verzamelt geld voordat het begint uit te betalen. - Onmiddellijk Met deze vorm van lijfrente, begint u direct te ontvangen nadat u uw eerste investering hebt gedaan. Er is geen opening voordat u rendement op uw investering begint te ontvangen. Zelfs in het bovenstaande kan de annuïteit vast of variabel zijn, afhankelijk van het soort product waaraan het is gekoppeld. Bijv. - geïndexeerde lijfrentes. | Er zijn over het algemeen geen typen verbonden aan een forfaitair bedrag. Het is slechts één betaling die na een bepaald tijdstip wordt uitgevoerd, zonder andere stromen voorafgaand aan of volgend op de betaling |

| voordelen | De annuïteiten zorgen voor regelmatig rendement of regelmatige besparingen. Als iemand in een bepaalde investering een regelmatig bedrag moet storten, is hij verplicht om financiële keuzes te maken die besparingen voor deze regeling mogelijk maken | De belegger heeft de keuze om het ontvangen bedrag te investeren in een zakelijk of persoonlijk doel. Hij zou bijvoorbeeld het ontvangen bedrag in een woning kunnen beleggen |

| nadelen | Er is een beperking op wat de belegger kan doen met het geld dat hem ter beschikking staat. Gewoonlijk is het betrokken bedrag te laag om een substantiële zakelijke of investeringsbeslissing te nemen. | Met de forfaitaire som die in een bepaald jaar wordt ontvangen, zal er een hoge belastingdruk zijn verbonden aan het ontvangen bedrag. |

| Voorbeeld | Lijfrentes worden meestal geassocieerd met verzekeringscontracten, waarbij een bepaald bedrag moet worden betaald bij reguliere betalingen. | Forfaitaire bedragen worden meestal geassocieerd met pensioenrekeningen waarbij een bedrag wordt ontvangen na een verplichte periode. |

Conclusie

Gezien de aard van zowel de annuïteiten als de forfaitaire betalingsstromen, hangt de keuze van de belegger af van zijn financiële doelstellingen, levensverwachting en het geoormerkte rendement dat aan de plannen is verbonden. Dat gezegd hebbende, er is een formule om de contante waarde van de annuïteiten te berekenen, zoals hieronder:

Huidige waarde = (Lijfrente per periode ((1 + rente per periode) aantal periodes -1)) / rente per periode (1 + rente per periode) aantal periodes

Dit kan worden vergeleken met de forfaitaire betaling direct (indien nu ontvangen) of de contante waarde van de forfaitaire betaling (indien ontvangen na een tijdstip). Welke stroom ook een grotere hoeveelheid oplevert, kan worden gekozen.

Aanbevolen artikelen

Dit is een leidraad geweest voor Annuity vs Lump Sum. Hier hebben we lijfrente versus forfaitaire belangrijkste verschillen met infographics en vergelijkingstabel besproken. U kunt ook onze andere voorgestelde artikelen bekijken voor meer informatie -

- Contante waarde versus toekomstige waarde

- Pensioen versus lijfrente

- Lijfrente formule

- Huidige waarde van de te betalen lijfrente