Overzicht van vermogensbeheer in India

Wealth Management in India wordt steeds populairder naarmate steeds meer Indiërs lid worden van de miljonairsclub. De opkomst van de economie en de daaruit voortvloeiende stijging van de inkomensniveaus bevorderen de toename van het aantal miljonairs.

Benieuwd wat dit met vermogensbeheer te maken heeft? Welnu, de enorme brokken geld die deze miljonairs bezitten, moeten goed worden beheerd, wat velen niet kunnen doen. Dit is wanneer vermogensbeheer in beeld komt. Voor degenen die niet weten wat vermogensbeheer is, is het in feite beleggingsadvies of hulp om iemands financiële leven te beheren. Deze diensten voor vermogensbeheer worden aan klanten aangeboden in pakketten om voordelen te bieden met twee hoofddoelen, groei en veiligheid van hun bestaande investering.

Volgens Investopedia is Wealth Management dat

"Een professionele service die de combinatie is van financieel / beleggingsadvies, boekhoudkundige / fiscale dienstverlening en juridische / estate planning voor één vergoeding."

Soorten Wealth Management Service Providers

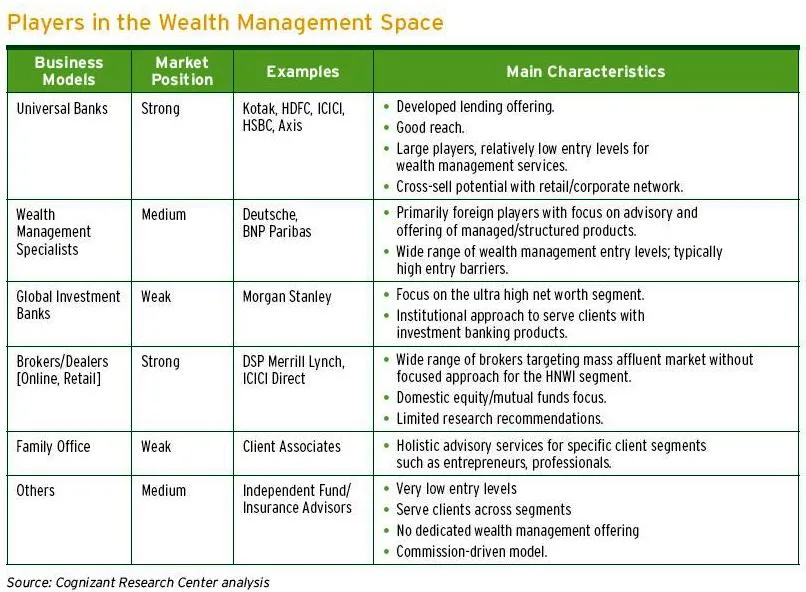

Momenteel zijn er in India hoofdzakelijk drie soorten vermogensbeheerders. Banken, beursvennootschappen en boetiekadviesbureaus.

- Banken - Van banken is bekend dat ze een groter investeringsdistributiemodel hebben, wat betekent dat ze zich niet concentreren op slechts één beleggingsoptie, maar op een grote beleggingsportefeuille. Verder zijn ze ook geschikt voor klanten in het middensegment, afgezien van de HNWI's

- Makelaarskantoren - Makelaarsbedrijven richten zich op het beleggen van het geld van de klant voornamelijk in aandelen en IPO's die producten op de aandelenmarkt zijn.

- Boutique-adviesbureaus - Van boutique-adviesbureaus is bekend dat ze op maat gemaakte financiële oplossingen bieden aan de klanten, voornamelijk de ultra-HNWI's (meer dan USD 30 miljoen) en HNWI's (USD 1 miljoen tot 30 miljoen)

Aanbevolen cursussen

- Certificatiecursus Financiële Modellering met Excel

- Online cursus financiële modellen

- Investeringsbankieren Online cursus

Overzicht van vermogensbeheer in India

Vóór de komst van de liberalisering in India was rijkdom in enkele handen geconcentreerd. Toen de regering van Narasimha Rao na 1991 liberalisering invoerde, leidde dit tot het creëren van welvaart door particuliere ondernemingen.

De 21ste eeuw in India zag een betovering van ondernemende ondernemingen die een steeds groter wordende vermogende particulieren of HNWI's hebben gecreëerd. Volgens een rapport , India - De toekomst van HNWI's tot 2015: Bourgeoning Wealth and Wealth Management Opportunities

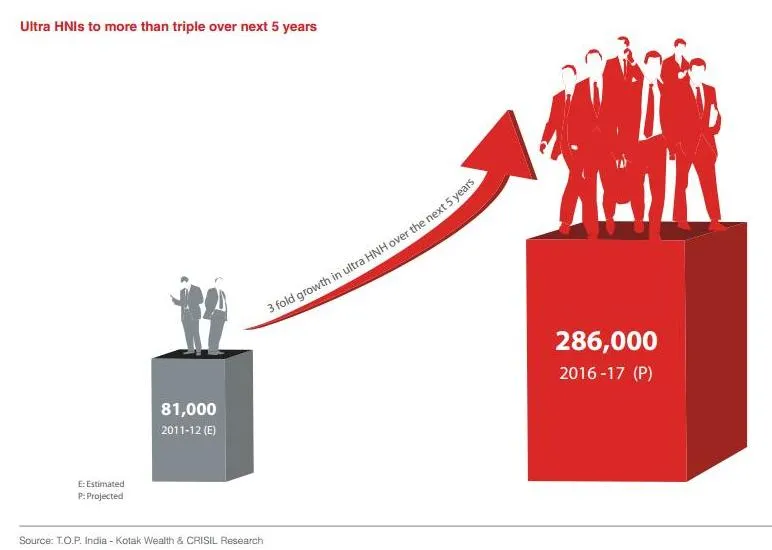

- India heeft momenteel het vierde aantal HNWI's in de regio Azië-Pacific na Japan, China en Australië. In 2011 zijn er 251.000 HNWI's in India die samen in totaal US $ 1.083 miljard aanhouden.

- In de toekomst zal het aantal Indiase HNWI's naar verwachting met 85% groeien tot bijna 465.000 individuen in 2015. De rijkdom van HNWI zal naar verwachting in 2015 met 97% groeien tot US $ 2.134 miljard.

Het HNWI-segment is de snelstgroeiende segmenten die leiden tot de groei van de sector die vermogensbeheer wordt genoemd en die mogelijk de meest gewilde carrièrekeuze is. Het vermogensbeheer in India groeit snel, voornamelijk om twee redenen, één verandert de regelgeving en twee; toenemende concurrentie. Het groeitempo heeft grote namen aangetrokken die hun vermogensbeheerafdeling de afgelopen jaren in India wilden oprichten. Ook bij de bestaande bedrijven die zich bezighouden met financiële dienstverlening, willen ze hun bedrijfsactiviteiten uitbreiden naar vermogensbeheer.

In de beginperiode was het vermogensbeheer in India begonnen met banken die verzekeringen en beleggingsfondsen aan particulieren leverden. Gedurende die tijd bestonden de adviesdiensten niet en brachten instellingen hetzelfde in rekening. Maar met geleidelijke wijzigingen in de regelgeving heeft de sector nieuwe inkomstenbronnen gevonden.

Verschillende financiële instellingen en banken voor vermogensbeheer zoeken geleidelijk naar manieren om klanten naar hun diensten voor vermogensbeheer te verleiden. Daarom zijn er tegenwoordig verschillende vermogensbeheerders beschikbaar van waaruit klanten de beste vermogensbeheerdiensten voor zichzelf kunnen zoeken.

Deze neiging zal zich waarschijnlijk voortzetten, waarbij India naar verwachting de op twee na grootste wereldeconomie zal zijn tegen 2030. Het vermogensbeheer in India bevindt zich in een opkomende fase en is daarom grotendeels gefragmenteerd. De meerderheid van de georganiseerde spelers richt zich vooral op het stedelijke segment, wat betekent dat het een vijfde van de HNWI-bevolking van India ongebruikt heeft gelaten. De regelgeving en veranderingen in de belastingstructuur bieden veel mogelijkheden voor vermogensbeheerders om hun productaanbod te vermenigvuldigen.

Concurrerende spelers van vermogensbeheer in India

De concurrentiële rivaliteit neemt toe in de sector voor vermogensbeheer in India, omdat de bestaande spelers hun activiteiten uitbreiden en diversifiëren, terwijl er nieuwe lokale en wereldwijde spelers zijn die hier een standpunt willen innemen. Vanaf nu is deze sector gefragmenteerd met een groot aantal makelaars, submakelaars, financiële adviseurs, verzekeringen en belastingadviseurs. Financiële instellingen zoals Reliance Money en Aditya Birla Group bieden deze diensten. Divisies van private banking van populaire geldschieters zoals Barclays, Deutsche Bank, ICICI Bank, HSBC en Kotak Mahindra zijn al goed ingeburgerd in dit segment. Klanten kunnen ook kiezen voor banken in de publieke sector zoals Indian Bank, Canara Bank en State Bank of India voor het gebruik van diensten voor vermogensbeheer.

De toetreding van overheidsbanken tot het domein van vermogensbeheer kan niet worden verwaarloosd. Ze beschikken over geweldige merkwaarde, invloed, bedrijfsrelaties die een zware concurrent voor de bestaande spelers kunnen zijn.

Omvang en groei van vermogensbeheer in India

Als we kijken naar de totale omvang van de HNWI-populatie in India, kan dit een klein aantal zijn in vergelijking met de andere gevestigde markten, maar de rijkdom van de HNWI zal in 2015 naar schatting met 97% groeien tot US $ 2.134 miljard. Kijkend naar deze statistieken wordt India beschouwd om een van de snelst groeiende markten voor vermogensbeheer te zijn. Evenzo nemen de liquide middelen van de HNWI in vergelijking met de liquide middelen in een goed tempo toe, wat de groei van het belegbare vermogen in het land aantoont.

Volgens onderzoeksrapporten omvatten de rijke huishoudens 8% korting, maar zij zijn goed voor 45% van de totale rijkdom. Er is veel ruimte voor vermogensbeheer om te groeien, omdat slechts 20-25% van de HNWI-bevolking advies inwint van de vermogensbeheerders. Gezien de demografie is de HNWI-bevolking tussen de leeftijdsgroep van 30-55 jaar die op zoek zijn naar diensten voor vermogensbeheer die leiden tot vermogensopbouw, risicobeperking en productportfolio die hen een hoog rendement oplevert.

India wordt beschouwd als een aantrekkelijke economie voor potentiële nieuwe deelnemers op het gebied van vermogensbeheer, omdat voorspeld is dat het tegen 2030 de grootste economie zal zijn.

Een ander feit dat de groei van het vermogensbeheer in India bevordert, is de daling van het aandeel van ongeorganiseerde spelers op de markt. Met ongeorganiseerde spelers bedoelen we de kleine makelaars, agenten en adviseurs. Dit gebeurde omdat de georganiseerde spelers een verhoogde aanwezigheid hebben en ook de inkomsten en winstgevendheid tot consolidatie hebben geleid. Als gevolg hiervan zijn de liquide middelen die toegankelijk zijn voor de georganiseerde spelers toegenomen, wat heeft bijgedragen aan hun groei in beheerd vermogen.

Ook is waargenomen dat vermogensbeheerders in India geneigd zijn om op maat gemaakte diensten aan te bieden aan niet-ingezeten Indiase klanten. Dit kan een lonend segment zijn voor vermogensbeheer in India, omdat het aantal NRI-mensen naar schatting enorm is op ongeveer 29 miljoen over de hele wereld.

Uitdagingen voor vermogensbeheer in India

-

Regelgevende omgeving

De regelgeving van de Indiase economie evolueert nog steeds, waardoor er nog steeds een grote vaagheid bestaat in de jurisdictie van tal van regelgevers. En een van de redenen voor vermogensbeheerders om niet te experimenteren met innovatieve producten is vanwege de waakzame maatregelen van de Indiase toezichthouders. Ook kijkend naar de verschillende producten, is de markt voor grondstoffen, derivaten en obligaties niet zo volwassen als de aandelenmarkt in India.

-

Toegangsblokkades

Een andere belangrijke uitdaging voor potentiële vermogensbeheerders is het opzetten van locaties waarvoor ze een zware onroerendgoedprijs moeten betalen. De stijging van de onroerendgoedprijzen in het afgelopen decennium heeft een afschrikwekkende werking gehad. Bovendien kan deze factor van het hebben van fysieke locaties niet worden vermeden, omdat vermogensbeheer als service die fysieke aanwezigheid vereist om klantrelaties op te bouwen.

-

Financiële geletterdheid

Het bewustzijn over de beschikbare financiële producten is laag bij de doelpopulatie. Ook is er een gevoel van onveiligheid bij de beleggers vanwege oplichting, schadelijke praktijken van sommige adviseurs en het ontbreken van een omgeving voor beleggersbescherming. Dit alles heeft geleid tot een zeer bekrompen visie bij beleggers ten aanzien van bepaalde beleggingen op lange termijn.

-

Sectorbereik

De HNWI worden bijgewoond door buitenlandse banken en andere grote makelaars, maar het bereik is alleen beperkt tot de grootstedelijke gebieden. En volgens de statistieken woont 20% van de HNWI-bevolking buiten de metro's die worden bediend door de ongeorganiseerde spelers. Om deze sector uit te breiden, zal daarom zijn bereik een belangrijke rol spelen bij het arresteren van de onaangeboorde rijkdom en het transformeren naar beheerd vermogen.

-

Product- en serviceaanbiedingen

Hoewel de productportfolio die aan beleggers wordt aangeboden aanzienlijk is verbeterd, komen de normen niet overeen met die van andere volwassen marktspelers. Om te slagen zullen de dienstverleners van vermogensbeheer moeten innoveren om te voldoen aan de uiteenlopende behoeften van de klant. Zelfs innoveren kan een uitdaging vormen in de obstructieve regelgeving, gekoppeld aan het behoud van de productstructuur en de transparantie van de prijzen.

Rijkdom management in India Infographics

Leer het sap van dit artikel in slechts een minuut, Wealth Management in Infographics, India.

Conclusie

Diensten voor vermogensbeheer trekken steeds meer aandacht naarmate de economie evolueert naar hogere inkomensniveaus en spaarpatronen. Kijkend naar de trends geeft dit aan dat er kansen liggen voor de welvaartssector om een hoge vlucht te nemen. Maar dit kan gebeuren wanneer ze aanzienlijk investeren in merkopbouw om vertrouwen, kwaliteitsadvies, doorzichtig en compliant vermogensbeheersysteem voor de beleggers op te bouwen. Vermogensbeheer biedt grote kansen om uit te breiden, met het toenemende aantal marktspelers. Om de voordelen van het potentieel van deze markt te benutten, zal het in overweging nemen van de specifieke kenmerken van de Indiase markt nuttig zijn voor de financiële dienstverlenende organisaties.

Rijkdommanagement in India bloeit nog steeds en is een veelbelovend beroep voor het nieuwe tijdperk van India. Dit kan slechts het begin zijn van het beste dat deze industrie nog niet heeft gezien.

Aanbevolen artikel

Dit is een gids geweest voor het vermogensbeheer in India. Hier zijn enkele artikelen die u zullen helpen om meer details over Wealth Management te krijgen, dus ga gewoon via de link

- 26 Innovatieve tekenen Waarom zou je in fundamentals moeten investeren?

- Voordelen van Enterprise Value Calculation

- Belangrijkste kenmerken van de Indiase aandelenmarkt (nuttig)

- Voordelen van het gebruik van Excel-tabelindeling

- Welke is geweldig Mutual Fund of Exchange Traded Fund

- Asset Allocatie en beveiligingsselectie

- Investeer in Fundamentals