Portfolio Return Formula (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is de Portfolio Return Formula?

Het portefeuillerendement is het rendement verkregen uit de winst of het verlies gerealiseerd door de beleggingsportefeuille die een samenstelling is van verschillende soorten beleggingen. Het doel van portefeuilles is om een rendement te behalen op basis van vooraf gespecificeerde beleggingsstrategie om de beleggingsdoelstelling te bereiken, evenals de risicotolerantie van het type beleggers waarop de portefeuille zich richt.

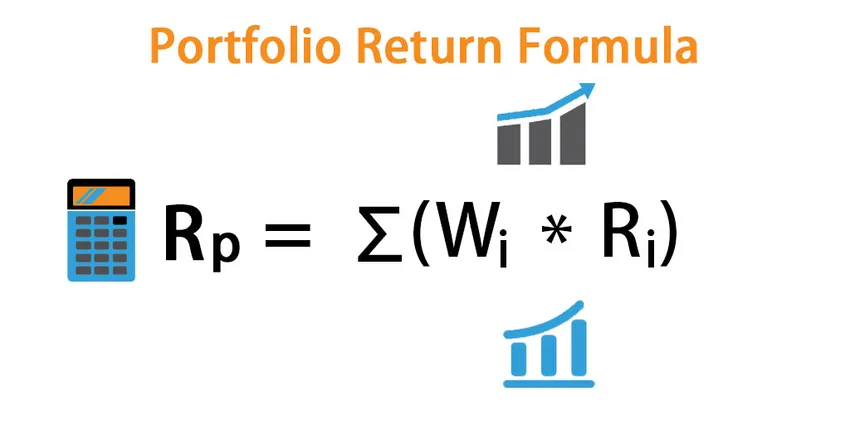

Portfolio verwacht rendement:

Het verwachte rendement van de portefeuille is de som van elk product van het verwachte rendement van het afzonderlijke actief met het bijbehorende gewicht.

R p = ∑ (W i * R i )

Waar i = 1, 2, 3, …… .n

- W i : definieert het bijbehorende gewicht aan het actief i

- R i : Het is het rendement van het actief

Het gewicht dat aan een actief is gekoppeld = marktwaarde van een actief / marktwaarde van de portefeuille

Portfolio-variantie:

De variantie van het rendement van een portefeuille is een functie van de individuele activa en covariantie tussen elk van hen. Als we twee activa hebben, A en B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Variantie van de portefeuille is een maat voor het risico, meer variantie, meer risico. Gewoonlijk probeert een belegger het risico te verminderen door negatieve covariantie-activa zoals aandelen en obligaties te selecteren.

Portfolio Standards Deviation:

Het is gewoon de vierkantswortel van de variantie in de portefeuille.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

En het is een maat voor de risico's van een portefeuille.

Voorbeelden van portfolio-retourformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Portfolio Return op een betere manier te begrijpen.

U kunt deze Portfolio Return Formula Excel Template hier downloaden - Portfolio Return Formula Excel TemplatePortfolio Return Formula - Voorbeeld # 1

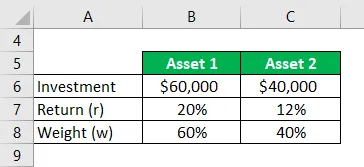

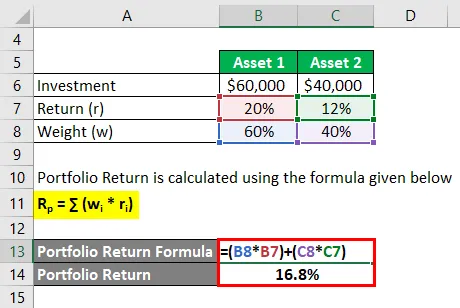

Als we een voorbeeld nemen, investeert u $ 60.000 in activum 1 met een rendement van 20% en investeert $ 40.000 in activum 2 met een rendement van 12%. En hun respectieve verdelingsgewicht is 60% en 40%. Bereken het portefeuillerendement.

Oplossing:

Portfolio Return wordt berekend met behulp van de onderstaande formule

R p = ∑ (w i * r i )

- Portfolio Return = (60% * 20%) + (40% * 12%)

- Portfolio rendement = 16, 8%

Portfolio Return Formula - Voorbeeld # 2

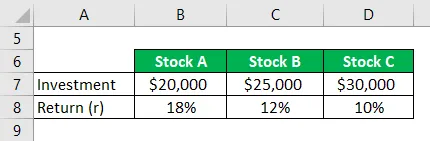

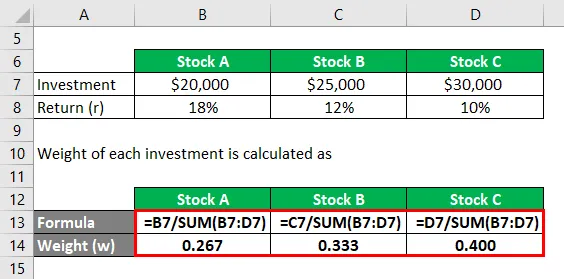

Overweeg een belegger die van plan is om te beleggen in drie aandelen, namelijk A en het verwachte rendement van 18% en de waarde van het belegde bedrag is $ 20.000, en ze is ook geïnteresseerd in eigen aandelen B $ 25.000, met een verwacht rendement van 12%. Terwijl het verwachte rendement van voorraad C $ 30.000 is met een snelheid van 10%. Nu is ze geïnteresseerd in het berekenen van het totale rendement dat ze zou behalen op haar portefeuille?

Oplossing:

Het gewicht van elke investering wordt berekend als

- W Voorraad A = $ 20.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.267

- W Voorraad B = $ 25.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.333

- W Voorraad C = $ 30.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.400

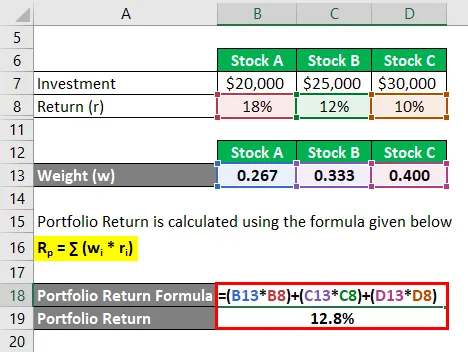

Portfolio Return wordt berekend met behulp van de onderstaande formule

R p = ∑ (w i * r i )

- Portfolio Return = (0.267 * 18%) + (0.333 * 12%) + (0.400 * 10%)

- Portfolio rendement = 12, 8%

Het totale resultaat van het verwachte rendement is dus 12, 8%

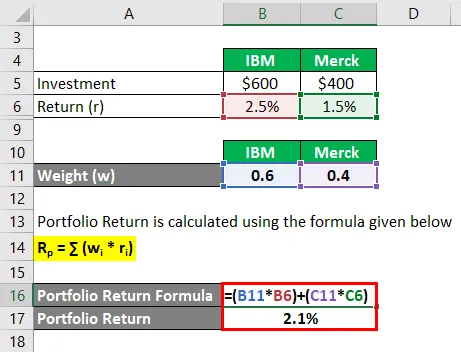

Portfolio Return Formula - Voorbeeld # 3

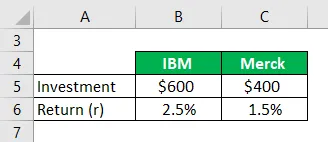

Als u $ 600 in IBM en $ 400 in Merck voor een maand investeert. En, als u zich realiseerde dat het rendement over de maand 2, 5% is op IBM en 1, 5% op Merck, het portefeuillerendement berekenen?

Oplossing:

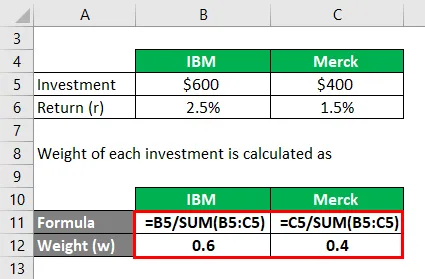

Het gewicht van elke investering wordt berekend als

- W IBM = $ 600 / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Portfolio Return wordt berekend met behulp van de onderstaande formule

R p = ∑ (w i * r i )

- Portfoliorendement = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portfolio rendement = 2, 1%

Uitleg

Het rendement van de portefeuille is een maatstaf voor het rendement van zijn individuele activa. Het rendement van de portefeuille is echter het gewogen gemiddelde van het rendement van de samenstellende activa.

Hier is een bepaalde vooraf gedefinieerde set procedures om de verwachte rendementsformule voor een portefeuille te berekenen.

Stap 1: In eerste instantie is onze intuïtie om het rendement te bepalen dat wordt behaald uit elke investering van de portefeuille die wordt aangeduid als r.

Stap 2 : Vervolgens wordt het gewicht van elk van de activa in de portefeuille bepaald op basis van de huidige markthandelsprijs ervan. hetgeen wordt aangeduid door w.

Stap 3 : Ten slotte wordt het verwachte portefeuillerendement berekend door de som van het product van het gewicht van elke belegging in de portefeuille en worden de rendementen als volgt verkregen uit elk van de respectieve beleggingen:

Verwacht rendement op portfolio = ∑ (w i * r i )

Relevantie en gebruik van de portfolioretourformule

Het concept van de verwachte rendementsvergelijking van de portefeuille is verplicht om te begrijpen wat helpt om te anticiperen op de winst of het verlies van de belegger op een investering. De verwachte rendementsformule is een formule waarmee een belegger kan beslissen of hij verder in een actief kan beleggen om het gegeven waarschijnlijke rendement te behalen.

En een belegger moet veel meer rekening houden met het gewicht van een actief in een portefeuille en mogelijke tweaken vereist.

Een belegger rangschikt het actief op basis van de verwachte rendementsformule, neemt het op in de portefeuille en voert hierin investeringen uit. Hoe hoger het verwachte rendement, hoe beter.

Het motief van de vorming van een portefeuille is om het algehele risico en de volatiliteit van de investering te verminderen en continu te streven naar het bereiken van het betere positieve rendement. Analisten en onderzoekers analyseren de historische gegevens en proberen te voorspellen welk aandeel in een portefeuille zal worden opgenomen. De negatieve covariantie van de opgenomen activa vermindert de algehele volatiliteit van de portefeuille en verhoogt het rendement. En een positieve covariantie geeft aan dat twee activa opeenvolgend bewegen, terwijl in een negatieve covariantie twee activa in tegengestelde richting bewegen. Het diversifieerbare risico kan niet worden geminimaliseerd na het toevoegen van 25 verschillende aandelen in een portefeuille. De correlatiecoëfficiënt wordt voornamelijk gebruikt om de relatie tussen twee activa te bepalen en de sterkte ervan te meten.

Portfolio Return Formula Calculator

U kunt de volgende Portfolio Return Calculator gebruiken

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Aanbevolen artikelen

Dit is een gids voor Portfolio Return Formula. Hier bespreken we hoe Portfolio Return te berekenen, samen met praktische voorbeelden. We bieden ook een Portfolio Return Calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Wat is de formule voor residueel inkomen?

- Formule voor retournering periode vasthouden

- Voorbeelden van formule voor variantieanalyse

- Hoe de bepalingscoëfficiënt berekenen?