Verschil tussen leningen en voorschotten

Het centrum van deze twee concepten is geld en timing. Geld is een integraal onderdeel van elk bedrijf. Het is noodzakelijk voor elk bedrijf om voldoende geld of fondsen in hun zak te hebben om het bedrijf te runnen voor investeringsdoeleinden. Er kunnen zich situaties voordoen waarin een individu of een onderneming fondsen nodig heeft om aan zijn verplichtingen te voldoen. Aan deze behoefte wordt voldaan door leningen versus voorschotten. Timing is een andere onmisbare factor die aan het licht wordt gebracht. Voor iedereen die geld uitgeeft of "het geld leent", wil zijn geld groeien en terugkomen. Deze groei van geld gebeurt in de loop van de tijd.

Wat is een lening?

Een bedrag in de vorm van een schuld uitgegeven door een financiële organisatie aan een ander bedrijf of een individu in ruil voor de toekomstige terugbetaling van hetzelfde bedrag samen met rente over een periode.

De voorwaarden van een lening worden onderling overeengekomen door elke partij die bij de transactie betrokken is voordat er een uitwisseling van middelen plaatsvindt. Dit contract omvat meestal de

- Het uitgeleende bedrag,

- Het terug te betalen bedrag,

- Het aantal betalingen dat moet worden gedaan,

- De terugbetalingsperiode,

- En onderpand, indien aanwezig.

Onderpand is een actief van een kredietnemer dat dezelfde waarde of een hogere waarde heeft als het geleende bedrag. Dit is om veiligheidsredenen van de kredietgever in een scenario waarbij een kredietnemer de terugbetaling mogelijk niet uitvoert.

De lener betaalt het geleende bedrag met rente terug. Hij / zij kan de betaling uitvoeren in de vorm van een forfaitair bedrag of in termijnen. Deze voorwaarden worden meestal gedefinieerd in het bovengenoemde contract.

Deze door de kredietgever aan de lener geleende middelen worden gebruikt voor een doel zoals kapitaalvereisten, aankoop van machines, bouwconstructie, enz. Het bedrag wordt terugbetaald over een periode van jaren en niet op korte termijn (binnen een jaar).

Voordat het geld wordt uitgeleend, controleert een kredietinstelling de geloofwaardigheid van de kredietnemer. Geloofwaardigheid is een financiële positie of het vermogen van de kredietnemer om de leningen terug te betalen. Deze analyse is gebaseerd op de geschiedenis van zijn / bedrijf van financiële transacties. De geloofwaardigheid bepaalt ook de rentevoet waartegen de kredietnemer aan de geldgever terugbetaalt.

Focus op de classificatie van leningen,

- Gebaseerd op beveiliging

- Beveiligde lening: de lening die wordt gedekt door een onderpand.

- Ongedekte lening: de lening waarvoor geen activa / zekerheden moeten worden verpand. Wordt geleverd met een hogere rente in vergelijking met een beveiligde lening.

- Op basis van terugbetaling

- Tijdslening: het volledige bedrag van de lening (inclusief rente) dat wordt betaald op basis van toekomstige gespecificeerde gegevens.

- Lening op afbetaling: een reeks kleine bedragen (elke betaling omvat een deel van de rente en het geleende bedrag) verdeeld over een periode. Het bedrag kan gelijkmatig worden verdeeld of zoals vermeld in het contract.

- Vraaglening: het bedrag samen met de rente wordt terugbetaald aan de kredietgever op zijn verzoek of 'vraag'.

De basis van het doel van dergelijke leningen kan zijn

- Autolening

- Hypotheek

- Onderwijs lening

- Commerciële lening

- Persoonlijke lening

Wat zijn voorschotten?

De financieringsbron die de banken aan de bedrijven verstrekken om aan hun kortetermijnvereisten te voldoen (minder dan een jaar). In tegenstelling tot leningen zijn voorschotten een kredietfaciliteit. De voorwaarden van de voorschotten worden bepaald door de centrale bank (RBI in India) en de bank die het bedrag leent.

Voorschotten worden gefaciliteerd aan de bedrijven onder:

- Primaire zekerheid: Hypothecatie van debiteuren, promessen, enz. Hier staat de bank als een prioriteit om de lening terug te betalen aan andere particuliere schuldhouders in het bedrijf

- Onderpandlening: hypotheek op onroerend goed (grond, gebouwen, enz.), Andere vaste activa zoals machines, enz

- Garanties: gegeven door de partners, promotors, directeuren, enz

Verschillende soorten bankvoorschot:

- Kortlopende lening: het volledige bedrag wordt in één keer aan de lener gegeven

- Overkrediet: een voorziening van de bank, waarbij de klant geld van zijn / haar rekening kan opnemen tot een bepaalde limiet

- Aankoop van rekeningen: voorschotten toegekend door de bank bij het verpanden van de rekeningen

- Contant krediet: een voorziening van de bank, waarbij een klant geld kan storten tot een verpand actief

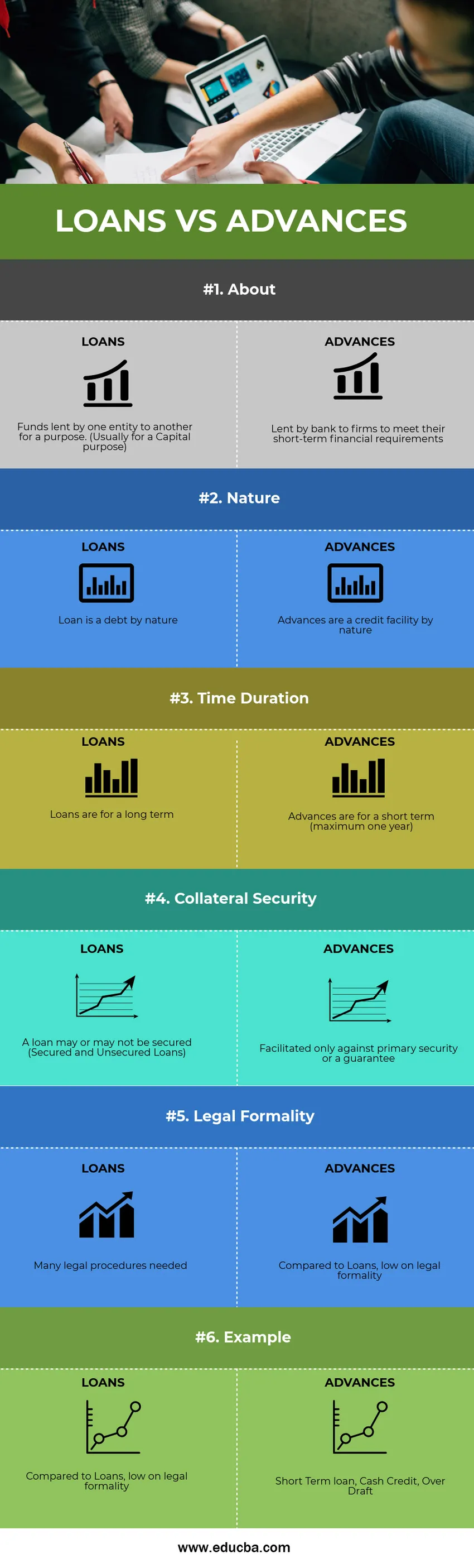

Vergelijking tussen leningen en voorschotten (infographics)

Hieronder ziet u het verschil in top 6 tussen leningen en voorschotten

Belangrijkste verschillen tussen leningen versus voorschotten

Beide leningen versus voorschotten zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen leningen en voorschotten bespreken:

- Leningen zijn een bron van langetermijnfinanciering (meestal meer dan een jaar), terwijl de voorschotten een bron van kortetermijnfinanciering zijn, dat wil zeggen binnen minder dan een jaar moeten worden terugbetaald.

- De geldwaarde van een voorschot is meestal lager dan die van een lening.

- Omdat voorschotten van korte duur zijn, is de daarop geheven rente ook lager dan de rente op leningen.

- De wettelijke formaliteiten bij het opnemen van een lening zijn veel te hoog in vergelijking met de voorschotten.

Vergelijkingstabel leningen versus voorschotten

Hieronder vindt u de 6 bovenste vergelijkingen tussen leningen en voorschotten

| De basis voor een vergelijking tussen leningen versus voorschotten |

LENINGEN |

VOORSCHOTTEN |

| Over | Fondsen die door een entiteit aan een andere worden geleend voor een doel. (Meestal voor een hoofddoel) | Uitgeleend door een bank aan bedrijven om aan hun financiële behoeften op korte termijn te voldoen |

| Natuur | Een lening is van nature een schuld | Voorschotten zijn van nature een kredietfaciliteit |

| Tijds duur | Leningen zijn voor de lange termijn | Voorschotten zijn voor de korte termijn (maximaal één jaar) |

| Onderpandbeveiliging | Een lening kan al dan niet worden gewaarborgd (beveiligde en ongedekte leningen) | Alleen gefaciliteerd tegen primaire beveiliging of een garantie |

| Juridische formaliteit | Veel juridische procedures nodig | Vergeleken met leningen, weinig juridische formaliteit |

| Voorbeeld | Commerciële lening, onderwijslening, autolening, thuislening | Kortlopende lening, contant krediet, overschot |

Conclusie - Leningen versus voorschotten

In de volksmond wordt een 'Voorschot' beschouwd als een 'Lening'. Maar technisch gezien zijn beide leningen versus voorschotten verschillend. Op basis van de vereiste krijgt een bedrijf dat financiering nodig heeft voor een kapitaaldoelstelling een lening. De geldschieter en de lener komen hier overeen het totale bedrag met rente over een periode terug te betalen. Een bedrijf dat zijn financiële behoeften op korte termijn wil overbruggen, zoekt naar voorschotten van de bank.

Aanbevolen artikel

Dit is een leidraad geweest voor de grootste verschillen tussen leningen en voorschotten. Hier bespreken we ook de belangrijkste verschillen tussen leningen en voorschotten met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Vergelijking tussen activa en passiva

- Belastingkrediet versus belastingaftrek

- Hoogste verschil tussen CFA versus CA

- Monopoly versus monopolistische concurrentie