Verschil tussen gekwalificeerde versus gewone dividenden

Beleggers kunnen op hun belegging profiteren door waardering van activaprijzen en dividendinkomsten. Prijsstijging van activa is de stijging van de prijs van het actief, wat betekent dat de belegger dat actief tegen een hogere prijs kan verkopen dan hij heeft gebracht. Op basis van de stijl van beleggen en zijn comfort kiezen beleggers voor hem geschikte activa. Wat zijn dividendinkomsten en de bijbehorende categorieën en fiscale gevolgen voor de inkomsten van beleggers, zullen we in detail zien in dit artikel Gekwalificeerde versus gewone dividenden?

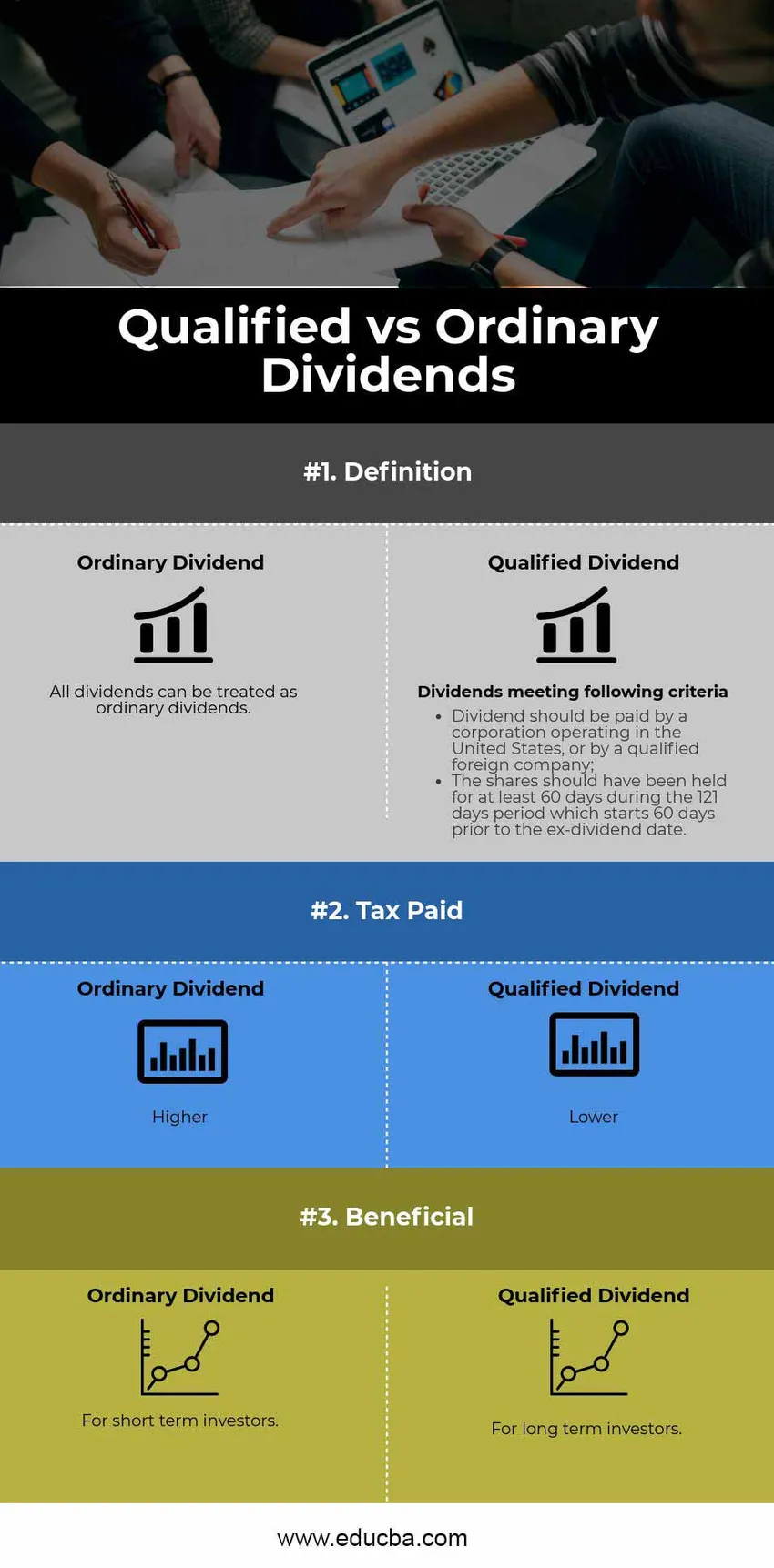

Wat is gewoon dividend?

Dividend verwijst naar contant geld, beloningen of enig ander voordeel dat een bedrijf aan haar aandeelhouders geeft uit haar winst. Het dividend kan worden gedistribueerd in verschillende vormen, zoals aandelen, contant dividend of elke andere legitieme vorm. Het dividend van een organisatie wordt geleid door haar dividendbeleid dat wordt vastgesteld door de raad van bestuur en vereist de goedkeuring van de aandeelhouders voor de uitvoering van het beleid. Het is echter niet verplicht voor een bedrijf om het dividend aan aandeelhouders te betalen, zelfs als er beleid is. Een dividend is niets anders dan een deel of de volledige winst die de organisatie deelt met haar aandeelhouders.

Na betaling voor zijn schuldeisers, kan een onderneming een klein / groot deel of alle winst gebruiken om haar aandeelhouders als dividend uit te keren. Telkens wanneer een bedrijf een dividend aankondigt, stelt het ook een ex-recorddatum vast en komen alle aandeelhouders die op die datum aandelen houden in aanmerking om dividend te betalen in verhouding tot het aandeelhouderschap. Het bedrijf betaalt de aandeelhouders meestal binnen een week op de bankrekening van de aandeelhouder.

In de Verenigde Staten betalen sommige grote organisaties geen dividenden aan aandeelhouders en herinvesteren ze hun totale winst in hun eigen bedrijf. Bedrijven met een hoog groeipotentieel en in een vroeg stadium van hun leven betalen over het algemeen geen dividenden, omdat deze bedrijven liever al hun inkomsten herinvesteren om de hogere groei- en uitbreidingsplannen van het bedrijf te helpen. terwijl gevestigde bedrijven proberen frequente dividenden aan te bieden om langetermijnbeleggers te belonen.

Wat is het gekwalificeerde dividend?

Het belangrijkste dat u moet weten over gekwalificeerde dividenden, is dat ze een subcategorie zijn van gewone dividenden die onderworpen zijn aan speciale belastingregels door de Amerikaanse overheid die beleggers geld kunnen besparen op de belastingaangifte van beleggers. Met andere woorden, alle gekwalificeerde dividenden zijn een soort gewone dividenden, maar niet alle gewone dividenden zijn gekwalificeerde dividenden.

Om een gekwalificeerd dividend te zijn, moet aan de volgende criteria worden voldaan:

- Het dividend moet worden betaald door een onderneming die in de Verenigde Staten actief is, of door een gekwalificeerde buitenlandse onderneming;

- De aandelen hadden gedurende ten minste 60 dagen moeten worden aangehouden gedurende de periode van 121 dagen die 60 dagen voorafgaand aan de ex-dividenddatum begint.

Als de investering voldoet aan de bovengenoemde criteria van Internal Revenue Service (IRS), wordt het verdiende dividend aangeduid als een gekwalificeerd dividend.

De ex-dividenddatum is de datum waarop nieuwe aandeelhouders niet in aanmerking komen voor het ontvangen van het gedeclareerde dividend - wat betekent dat beleggers het aandeel vóór de ex-dividenddatum moeten bezitten om het dividend als een gekwalificeerd dividend te krijgen. Een gekwalificeerde dividendbehandeling wordt echter niet toegepast op bepaalde soorten dividendbetalingen, zoals betalingen die meer op rente lijken dan op dividend.

En sommige soorten dividenden worden automatisch uitgesloten van gekwalificeerde dividenden, zelfs als ze aan de genoemde criteria voldoen. Deze omvatten (maar zijn niet beperkt tot hieronder genoemde dividenden.)

- Dividenden gehouden door een bedrijf in een Employee Stock Ownership Plan (ESOP)

- Verdeling vermogenswinsten

- Dividenden betaald door belastingvrije ondernemingen

- Dividenden op bankdeposito's

Vergelijking tussen gekwalificeerde versus gewone dividenden (infographics)

Hieronder is het top 3 verschil tussen Gekwalificeerde versus Gewone Dividenden

Belangrijkste verschillen tussen gekwalificeerde versus gewone dividenden

Beide gekwalificeerde versus gewone dividenden zijn populaire keuzes in de markt;

laten we een paar van de belangrijkste verschillen tussen gekwalificeerde versus gewone dividenden bespreken

Het verschil tussen gekwalificeerde en gewone dividenden is behoorlijk groot als het tijd is om belasting te betalen. Zoals de naam zelf al aangeeft, worden gewone dividenden als gewone inkomsten belast, terwijl gekwalificeerde dividenden tegen een lager tarief worden belast.

| Gewone inkomstenbelastingvoet | Gekwalificeerd dividendbelastingtarief |

| 10% | 0% |

| 15% | 0% |

| 25% | 15% |

| 28% | 15% |

| 33% | 15% |

| 35% | 15% |

| 39, 6% | 20% |

Het primaire motto van deze structuur is om langetermijninvesteringen aan te moedigen en de Amerikaanse burger ten goede te komen door belastingvoordelen te geven.

Let op: er is een aanvullende netto-inkomstenbelasting van 3, 8% voor beleggers wier aangepaste aangepaste bruto-inkomen meer dan 0, 2 miljoen dollar bedraagt (0, 25 miljoen dollar voor gehuwde belastingplichtigen die gezamenlijk een aanvraag indienen).

Vergelijkende tabel met gekwalificeerde versus gewone dividenden

Hieronder is de 3 bovenste vergelijking tussen Gekwalificeerde versus Gewone Dividenden

| De basisvergelijking tussen gekwalificeerde versus gewone dividenden |

Gewoon dividend |

Gekwalificeerd Dividend |

| Definitie |

|

|

| Belasting betaald | Hoger | Lager |

| Gunstig | Voor kortetermijnbeleggers | Voor langetermijnbeleggers |

Fiscale voordelen van gekwalificeerde dividenden (berekening met voorbeeld)

Overweeg een voorbeeld van een belegger in de 33% belastingschijf die voor $ 1.000.000 aan dividenduitkerende aandelen bezit, met een rendement van 4% per jaar. Deze belegger ontvangt $ 40.000 aan inkomsten uit zijn dividenden.

Als de bovengenoemde dividenden als gewone inkomsten werden beschouwd, wordt deze belegger geraakt met een belasting van $ 13.200, waardoor de dividendinkomsten worden verlaagd tot $ 26.800. Als dividenden echter aan de definitie van 'gekwalificeerd dividend' zouden voldoen, zou de belasting worden verlaagd tot $ 6.000.

Voor een langetermijnbelegger betekent een gekwalificeerd dividend dat meer van de dividendinkomsten in zijn portefeuille blijven om in de toekomst meer winst te genereren.

Conclusie - Gekwalificeerd versus gewone dividenden

- Een gekwalificeerd dividend is een soort gewoon dividend, alle gekwalificeerde dividenden zijn gewone dividenden, maar niet alle gewone dividenden zijn gekwalificeerde dividenden.

- Gekwalificeerde dividendcategorie komt de langetermijnbelegger ten goede als hij in aanmerking komt voor gekwalificeerde dividendcriteria.

- Gekwalificeerde dividenden en gewone dividenden hebben verschillende belastingschijven. Gekwalificeerde dividendgerechtigde beleggers betalen minder belasting dan gewone dividenden.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen gekwalificeerde versus gewone dividenden. Hier bespreken we ook de belangrijkste verschillen in Gekwalificeerd versus Gewoon Dividend met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Boekhouding versus financieel beheer

- Aandelen versus opties - Topverschillen

- Groeiaandeel versus waardeaandeel - vergelijking

- Boekhouding versus boekhouding - onderscheid maken tussen

- Gids voor bruto-inkomstenformule