Kosten van verkochte goederenformule (inhoudsopgave)

- Kosten van verkochte goederen Formule

- Kosten van verkochte goederen Calculator

- Kosten van verkochte goederenformule in Excel (met Excel-sjabloon)

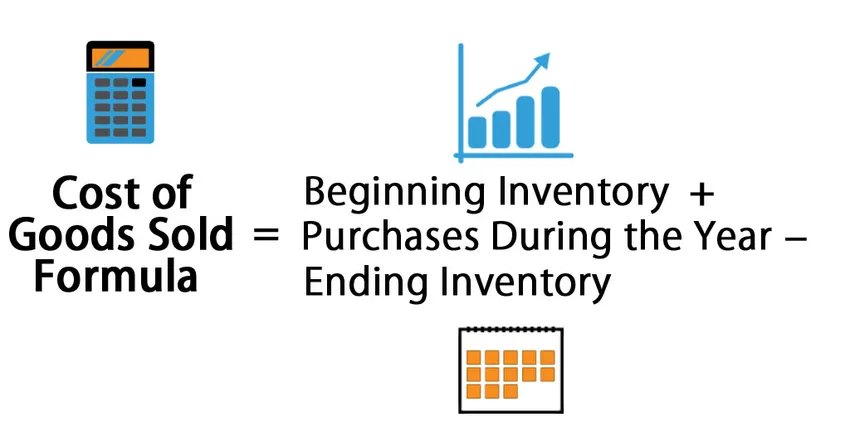

Kosten van verkochte goederen Formule

De bid-ask spread is het verschil tussen de biedprijs en de vraagprijs die dealers noteren en het is de bron van de compensatie van de dealer.

Hier is de formule voor de kosten van verkochte goederen -

Voorbeelden van kosten van verkochte goederenformule

Laten we een voorbeeld nemen om de kosten van verkochte goederen voor een bedrijf te achterhalen: -

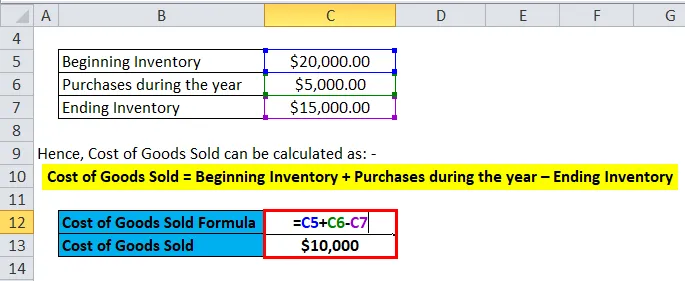

U kunt deze kosten van goederen verkocht formule Excel-sjabloon hier downloaden - kosten van goederen verkocht formule Excel-sjabloonKosten van verkochte goederenformule - Voorbeeld # 1

Laten we het voorbeeld nemen van een bedrijf A met een begininventaris van $ 20000. Het bedrijf koopt grondstoffen en gebruikt arbeid om goederen te produceren die het verkoopt en de totale waarde daarvoor is $ 5000. De eindvoorraad aan het einde van het jaar is $ 15000.

Daarom kunnen de kosten van verkochte goederen worden berekend als: -

- Kosten van verkochte goederen = Begininventaris + Aankopen gedurende het jaar - Eindinventaris

- Kosten van verkochte goederen = $ 20000 + $ 5000 - $ 15000

- Kosten van verkochte goederen = $ 10000

Kosten van verkochte goederenformule - Voorbeeld # 2

Laten we een voorbeeld nemen van HUL en ervan uitgaande dat voor het jaar 2017-18, begininventaris Rs 12000 Cr was en eindinventaris Rs 15000 Cr was. De aankopen van aandelen in de handel waren Rs 6000 Cr.

Daarom kunnen de kosten van verkochte goederen worden berekend als: -

- Kosten van verkochte goederen = Begininventaris + Aankopen gedurende het jaar - Eindinventaris

- Kosten van verkochte goederen = 12000 + 6000 - 15000

- Kosten van verkochte goederen = Rs 3000 Cr

Kosten van verkochte goederenformule - Voorbeeld # 3

Nog een eenvoudig voorbeeld, voor de autofabrikant Ferrari, als de beginvoorraad $ 20 miljoen was en de eindvoorraad $ 18 miljoen was. De aankopen voor het jaar waren $ 5 miljoen.

Daarom kunnen de kosten van verkochte goederen worden berekend als: -

- Kosten van verkochte goederen = Begininventaris + Aankopen gedurende het jaar - Eindinventaris

- Kosten van verkochte goederen = $ 20 miljoen + $ 5 miljoen - $ 18 miljoen

- Kosten van verkochte goederen = $ 7 miljoen

Uitleg over de kosten van de verkochte goederenformule

De kosten van verkochte goederen of COGS kunnen worden verklaard als de kosten voor een bedrijf voor het verwerven of vervaardigen van de producten die het op de markt verkoopt. Dus de enige kosten die in de berekening van COGS kunnen worden opgenomen, zijn de kosten die rechtstreeks verband houden met de productie van de kosten van elk bedrijf. Deze kosten zijn de aankoop van grondstoffen, arbeidskosten en productiekosten. Als voorbeeld, voor een bedrijf als Ferrari, zijn de directe kosten die kunnen worden geassocieerd met COGS de onderdelen die nodig zijn om een Ferrari-auto te maken en de arbeidskosten die worden gebruikt om deze te produceren. De kosten die niet kunnen worden opgenomen in de kosten van verkochte goederen zijn de kosten voor het verzenden van de auto naar een bepaalde dealer of verkoopkosten voor het verkopen van een auto. Een ander belangrijk punt dat moet worden opgemerkt, is dat de Ferrari-auto's die het bedrijf niet kon verkopen, de bijbehorende kosten geen deel uitmaken van COGS.

Er zijn ook verschillende methoden voor het berekenen van de begin- en eindvoorraad die de hoeveelheid verkochte goederen voor een bedrijf kunnen wijzigen. De drie methoden die over het algemeen door bedrijven worden gebruikt, zijn - First In First Out (FIFO), Gemiddelde kosten en Last In First Out (LIFO).

FIFO: - Bij de FIFO-methode wordt ervan uitgegaan dat de vroegste inventaris die werd vervaardigd of gekocht, eerst wordt verkocht. Dus in een inflatoire omgeving met stijgende prijzen, zal elk bedrijf eerst zijn minst dure producten verkopen, wat zal resulteren in een groter netto-inkomen.

Gemiddelde kosten: - Bij deze methode worden de gemiddelde kosten voor alle gekochte goederen gebruikt en op basis van de kosten per product wordt de waarde van de kosten van de verkochte goederen geschat. Deze methode is het meest geschikt omdat deze discrepanties door een inflatoire of deflatoire omgeving voorkomt.

LIFO: - In de LIFO-methode wordt ervan uitgegaan dat de laatste inventaris die werd vervaardigd of gekocht eerst wordt verkocht. Dus tijdens de periode van stijgende prijzen, zal het netto-inkomen van elk bedrijf dalen, omdat de duurste producten eerst worden verkocht, wat leidt tot hogere kosten van verkochte goederen.

Betekenis en gebruik van kosten van verkochte goederenformule

De kostprijs van verkochte goederen is een van de belangrijke financiële gegevens en is te zien in de winst- en verliesrekening van het bedrijf. Deze statistiek wordt gebruikt om af te trekken van de bedrijfsinkomsten om de brutowinst voor elk bedrijf te schatten. De brutowinstmarge, die brutowinst / omzet is, wordt vervolgens gebruikt om te schatten of het bedrijf zijn productieprocessen en zijn arbeid efficiënt gebruikt. Elke toename van de COGS kan erop wijzen dat het bedrijf hoge grondstofkosten of verhoogde arbeidskosten moet dragen, wat zijn bedrijfsresultaten kan beïnvloeden.

Maar de COGS kan gemakkelijk worden gemanipuleerd vanwege verschillende boekhoudmethoden die hierboven zijn besproken om valse indrukken van de totale winst te geven. Er zijn andere methoden, zoals het verhogen van de overheadkosten van de productie, het verhogen van kortingen en retouren aan leveranciers en het wijzigen van de werkelijke hoeveelheid voorraad aan het einde van het jaar. Als de eindvoorraad hoger is dan de werkelijke, zal dit leiden tot onderrapportage van COGS waardoor het netto-inkomen zal toenemen. Daarom moeten beleggers voorzichtig zijn als er plotselinge veranderingen in COGS zijn.

Kosten van verkochte goederen Calculator

U kunt de volgende Cost of Goods Sold Calculator gebruiken

| Begin inventaris | |

| Aankopen gedurende het jaar | |

| Voorraad beëindigen | |

| Kosten van verkochte goederen Formule = | |

| Kosten van verkochte goederen Formula = (Begininventaris + Aankopen gedurende het jaar) - Eindinventaris |

| (0 + 0) - 0 = 0 |

Kosten van verkochte goederenformule in Excel (met Excel-sjabloon)

Hier zullen we hetzelfde voorbeeld doen van de formule Cost of Goods Sold in Excel. Het is heel gemakkelijk en eenvoudig. U moet de drie ingangen opgeven: Begininventaris, Aankopen gedurende het jaar en Eindinventaris

U kunt eenvoudig de kosten van verkochte goederen berekenen met behulp van de formule in de meegeleverde sjabloon.

Conclusie

Kostprijs van goederen is een belangrijke statistiek die wordt gebruikt om de brutowinst voor een bedrijf te bepalen. Er zijn verschillende boekhoudmethoden zoals FIFO, LIFO en de methode Gemiddelde kosten om de begin- en eindvoorraad voor een bedrijf te bepalen. De inventarismeting wordt vervolgens gebruikt om de kosten van verkochte goederen voor een bedrijf te berekenen. Beleggers moeten extra voorzichtig zijn als er grote wijzigingen in COGS zijn, omdat deze eenvoudig kunnen worden gewijzigd vanwege verschillende boekhoudmethoden.

Aanbevolen artikelen

Dit is een leidraad geweest voor een Cost of Goods Sold-formule. Hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook de Cost of Goods Sold Calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Gids voor Regel van 72

- Formule voor voorraadomzetratio

- Bereken netto werkkapitaal met formule

- Netto rente margeformule

- Typen en voorbeeld van boekhoudmethode