Inleiding tot verdunde EPS

Verwatering is de vermindering in EPS als de effecten potentieel converteerbaar zijn in gewone aandelen. In eenvoudige woorden, we kunnen zeggen dat verwaterde EPS een prestatie-indicator is die wordt gebruikt om de kwaliteit van de winst per aandeel (EPS) van een bedrijf te meten als alle converteerbare effecten zoals opties, warrants, converteerbare preferente aandelen, enz. Werden uitgeoefend. In veel jaarverslagen of onderzoeksrapporten hebt u gezien dat ze meestal de verwaterde winst per aandeel rapporteren. De reden hiervoor is dat beleggers kunnen bepalen hoe de winst per aandeel zou zijn als converteerbare instrumenten in de aandelen zouden worden omgezet. De verwaterde winst per aandeel geeft dus het slechtste scenario voor de winst per aandeel.

Wat wordt bedoeld met EPS en verdunde EPS?

Ten eerste zullen we de betekenis van EPS en verdunde EPS tegelijkertijd begrijpen. EPS ook wel winst per aandeel genoemd;

- Het helpt beleggers het rendement op hun investering in de aandelen van een beursgenoteerd bedrijf te begrijpen.

- Het vertelt beleggers hoeveel ze op hun aandelen in het bedrijf hebben verdiend op basis van de aandelenkoers.

- EPS kan eenvoudig worden berekend door het nettoresultaat verdiend in een bepaalde rapportageperiode minus preferent dividend te delen door het totale aantal uitstaande aandelen in dezelfde periode.

Het aantal uitstaande aandelen kan fluctueren; dus meestal gebruiken we een gewogen gemiddelde methode.

Berekening / formule van EPS

De winst per aandeel wordt berekend door het nettoresultaat minus preferente dividenden gedeeld door het aantal uitstaande aandelen te delen. Dit kan worden uitgedrukt in de volgende formule:

Winst per aandeel (EPS) = (Nettoresultaat - Preferente dividenden) / Gewogen gemiddeld gewoon aandeel uitstaand

Als de kapitaalstructuur tijdens de rapportageperiode verandert (dat wil zeggen het aantal aandelen verandert), wordt een gewogen gemiddeld aantal aandelen gebruikt om voor de berekeningen van EPS anders een aantal uitstaande aandelen te gebruiken.

Preferente dividenden

- Als Preferente aandelen niet-cumulatief zijn, trek dan alleen de aangegeven dividenden af

- Als preferente aandelen cumulatief zijn, trek dan alleen de aangegeven dividenden af of als er geen dividend wordt aangegeven, trek dan slechts één jaar dividenden af.

Het gewogen gemiddeld gewoon aandeel uitstaand

Het betekent eenvoudigweg dat het aantal uitstaande aandelen in een bedrijf vaak zal veranderen als gevolg van een bedrijf dat nieuwe aandelen uitgeeft, inkoop van bestaande aandelen en andere financiële instrumenten zoals ESOP omgezet in de aandelen. Deze methode houdt rekening met eventuele wijzigingen in het aantal uitstaande aandelen gedurende een bepaalde rapportageperiode. Het is een uiterst belangrijk aantal; het is handig om belangrijke financiële maatregelen zoals EPS te berekenen voor de periode.

Aanbevolen cursussen

- Online cursus Treasury Management

- Certificeringstraining in pensioenplanning en werknemer

- Online cursus Belastingheffing en Estate Planning

- Certificatietraining in aandelenhandel met Trade Tiger

Laten we het volgende voorbeeld bekijken:

Er is een productiebedrijf "Future Manufactures" expertise in het maken van FMCG-producten. Het heeft 200.000 uitstaande aandelen aan het begin van het jaar 2013. Na de eerste zes maanden geeft "Future manufacturing" een extra 200.000 aandelen uit, dus nu is het totale uitstaande aandeel verhoogd tot de 400.000. Aan het einde van het jaar rapporteert 'Future manufacturing' een winst van $ 401.000 en een uitgekeerd preferent dividend $ 1000.

Voor welk aantal aandelen moet u nemen voor de berekening van EPS? 200.000 of 400.000? Als u 200.000 aandelen gebruikt, is de EPS $ 2 (EPS = $ 401.000 - $ 1000 / 200.000) en als 400.000 aandelen worden gebruikt, is de EPS $ 1 (EPS = $ 401.000 - $ 1000 / 400.000)

Is het het grote verschil tussen de berekeningen van EPS? Dit is een van de belangrijkste redenen waarom we de voorkeur geven aan een gewogen gemiddelde methode, omdat deze ervoor zorgt dat financiële berekeningen van EPS zo nauwkeurig mogelijk zijn in geval van wijzigingen in de aandelen van het bedrijf gedurende een periode. Het wordt berekend door het aantal uitstaande aandelen te nemen en de gedekte aandelen te vermenigvuldigen met de rapportageperiode, en vervolgens het totaal op te tellen. Bekijk de volgende grafiek

|

Fractie gewogen aandelen |

|||

| data | Deel uitstekend | Het gedeelte van het uitstaande jaar | Gewogen aandelen |

| Eerste zes maanden van 2013 | 200.000 | 6/12 | 200.000 * 6/12 = 100, 000 |

| Laatste zes maanden van 2013 | 400.000 | 6/12 | 400.000 * 6/12 = 200, 000 |

| Het gewogen gemiddeld aantal aandelen | 100, 00 + 200.000 = 300.000 | ||

Laten we nu de EPS van toekomstige fabrikanten berekenen. We hebben een formule voor het berekenen van EPS,

Winst per aandeel = (Nettoresultaat - Preferente dividenden) / Gewogen gemiddeld gewoon aandeel uitstaand

Hier hebben we de details van Future produceert

- Nettoresultaat = $ 401.000

- Preferent dividend = $ 1000

- Gewogen aantal uitstaande aandelen = 300.000

Zo,

EPS = ($ 401.000 - $ 1000) / 300.000

EPS = $ 400000/300000

EPS = $ 1, 33 per aandeel

Dit is de Basic EPS-berekening.

Belangrijke notitie:

Anti-verdunnende effecten

- Wanneer effecten worden omgezet in het aandeel, wat resulteert in de toename van EPS genaamd Anti-Dilutive Securities.

- Anti-verwaterende effecten worden niet geregistreerd

- Effecten die de winst per aandeel verhogen, worden genegeerd

Effect van converteerbare schulden

Effect op teller

- Als converteerbare obligaties verwaterend zijn, worden de rentelasten na belastingen niet beschouwd als rentelasten voor verwaterde winst per aandeel

- Rentelasten vermenigvuldigd met (belastingtarief van 1) moeten worden teruggeteld bij de teller

Effect op noemer

De basis-EPS-noemer wordt gecorrigeerd voor het equivalent aantal gewone aandelen gecreëerd door conversie van alle converteerbare schulden

Een formule van verdunde EPS

Verwaterde winst per aandeel = (Nettoresultaat - preferente dividenden) + (Converteerbare schulden) * (belastingtarief) / gewogen gemiddelde gewone aandelen uitstaand + aandelen uit conversie van converteerbare schulden)

- Voordat u verdunde EPS berekent, moet u controleren of deze beveiliging niet-verdunnend is

- Om te controleren of de converteerbare schuld anti-verwaterend is, bereken je

(Converteerbare schuldrente) * (1- belastingtarief) / converteerbare schuldaandelen

Als dit aantal lager is dan de basis-EPS, is de converteerbare schuld verwaterend en moet deze worden opgenomen in de berekening van de verwaterde EPS

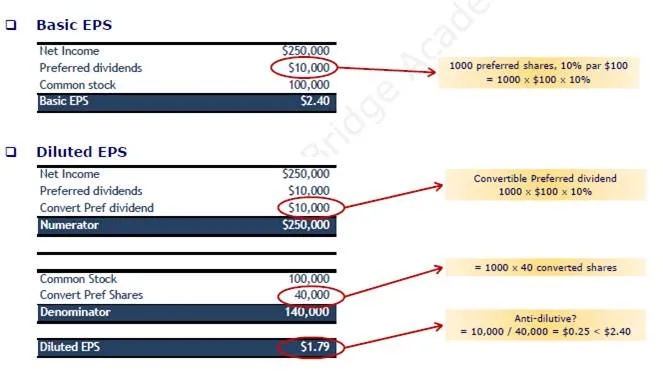

Voorbeeld:

In 2013 rapporteerde KK Enterprise een netto-inkomen van $ 250.000 en had in 2013 100.000 gewone aandelen; KK Enterprise heeft 1.000 aandelen van 10% uitgegeven, uitstaande preferente aandelen van $ 100. In 2013 gaf KK Enterprise, bij pari, 600, $ 1.000, 8% obligaties uit, elk converteerbaar in 100 gewone aandelen. Bereken de verdunde EPS. Ga uit van belastingtarief - 40%

Effect van converteerbare preferente aandelen

Effect op teller

Als een converteerbare preferente aandelen verwaterend is, moet het converteerbare preferente dividend worden toegevoegd aan de eerder berekende inkomsten uit voortgezette bedrijfsactiviteiten min preferente dividenden

Effect op noemer

De basis-EPS-noemer wordt gecorrigeerd voor het equivalent aantal gewone aandelen gecreëerd door conversie van alle converteerbare preferente aandelen

Verwaterde winst per aandeel = (netto-inkomen - preferente dividenden) + (converteerbaar preferent dividend) / (gewogen gemiddelde uitstaande gewone aandelen + aandelen uit conversie van conv. Pref aandelen)

- Voordat u verdunde EPS berekent, moet u controleren of deze beveiliging niet-verdunnend is

- Om te controleren of de converteerbare preferente aandelen anti-dilutief is, bereken je

(Converteerbaar preferent dividend) / Converteerbaar preferente aandelen

Als dit aantal lager is dan de basis-EPS, is een converteerbare preferente aandelen verwaterend en moet deze worden opgenomen in de berekening van de verdunde EPS

Voorbeeld

In 2013 rapporteerde KK Enterprise een netto-inkomen van $ 250.000 en had het 100.000 gewone aandelen. Gedurende 2013 heeft KK Enterprise 1.000 aandelen van 10% uitgegeven, een uitstaande preferente aandelen van $ 100, elk converteerbaar in 40 aandelen. Bereken de verdunde EPS. Ga uit van belastingtarief - 40%

Voordelen van het gebruik van EPS

- Het is een uitstekende methode om de winstgevendheid van het bedrijf te bepalen.

- EPS is gemakkelijk, heel gemakkelijk te begrijpen en te berekenen.

- EPS beoordeelt uitsluitend de prestaties van het bedrijf en houdt geen rekening met de beurskoersen van het bedrijf.

Aanbevolen artikelen

U kunt ook de volgende artikelen bekijken voor meer informatie -

- Wat is converteerbare obligaties

- 9 Handige manieren om te financieren Vereisten voor starters

- 15 meest voorkomende fouten bij het opstarten van bedrijven die u moet vermijden

- Belangrijke dingen over het gebruik van Google Plus-pagina voor bedrijven