Verschil tussen ShortSale versus Marktafscherming

shortsale

ShortSale is een gebeurtenis waarbij de eigenaar van het huis het hypotheekbedrag niet volledig kan terugbetalen. De geldschieter moet akkoord gaan met de verkoop van het onroerend goed minder dan het hypotheekbedrag en de geldschieter of bank moet het verlies dragen of worden kortgesloten. De geldschieter moet het verschilbedrag vergeven of moeten genoegen nemen met wederzijdse instemming wanneer de kredietnemer het gehele of een deel van het verschil tussen de verkoopprijs en de oorspronkelijke waarde van de hypotheek moet betalen. Zonder kredietgever kan geen korte verkoop plaatsvinden goedkeuring. In dit artikel zullen we ShortSale versus Marktafscherming bespreken.

Verschil tussen het hypotheekbedrag en het betaalde bedrag wordt een tekort genoemd. Het is echter een behoorlijk vervelend proces en kost veel tijd en papierwerk. Voor de uitvoering ervan zijn zoveel goedkeuringen vereist.

Ook al heeft een shortsale minder invloed op de credit score dan een marktafscherming, wat een negatief cijfer geeft op de kredietgeschiedenis. Elk type vastgoedkredietbedrijf beschouwt het als "niet betaald zoals overeengekomen", wat van invloed is op een credit score. Shortsales, verhinderingen en daden van verhindering doen het krediet van de persoon teniet.

Een korte verkoop is een beleggingsmethode waarbij een belegger het geleende effect verkoopt in de verwachting dat de prijs van het effect kan dalen en in de toekomst een gelijk aantal aandelen moet retourneren.

uitsluiting

Marktafscherming wordt veroordeeld door de wettelijke autoriteit waarin de geldschieter de controle over een woning neemt, de huiseigenaar verdrijft en de woning verkoopt wanneer een huiseigenaar niet in staat is om de volledige hoofdsom te betalen samen met het rentebedrag op zijn of haar hypotheek, zoals bepaald tijdens het contract.

Marktafscherming is een civiele rechtszaak, waarbij de hypotheekhouder het recht heeft om het belang van de hypotheekgever in het onroerend goed te beëindigen via het gerechtelijk bevel. In dit proces stelt de rechtbank de termijn vast waarop de lener de schuld mag betalen, samen met de executiekosten en het onroerend goed aflossen.

Marktafscherming is een vrij vervelend en complexer proces. De geldschieter moet volledig en nauwkeurig papierwerk hebben, samen met andere ondersteunende documenten die hem helpen de titel op te eisen. Hoewel huiseigenaren hun best doen om leningaanpassingen en andere hulp te winnen om uit deze situatie te redden en bij hen thuis te blijven. Maar er zijn andere factoren die meer complicaties toevoegen, zoals financiële en juridische problemen, faillissement en nog veel meer.

Er zijn drie typen op basis waarvan het onroerend goed in het marktafschermingsproces ligt, die in de drie fasen uitgebreid zijn:

- Pre-foreclosures

- Afschermingsfase

- Na afscherming

Belangrijkste oorzaken van marktafscherming:

- Ontslagen, ontslagen of ontslag genomen.

- Onvermogen om te blijven werken vanwege medische aandoeningen

- Onderhoudsproblemen die ze zich langer kunnen veroorloven

- Taakoverdracht naar een andere staat.

- Kibbels met mede-eigenaar, scheiding

Overmatige schulden en stijgende factuurverplichtingen.

Head-to-Head vergelijking tussen ShortSale versus Marktafscherming (Infographics)

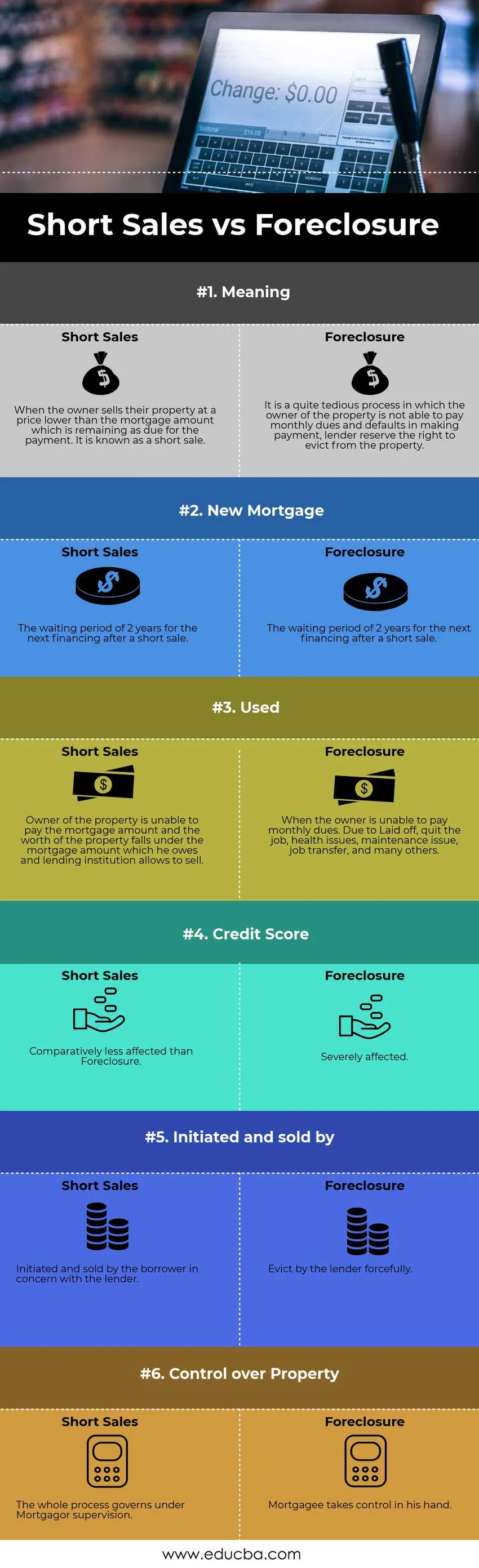

Hieronder is het top 6 verschil tussen ShortSale versus Marktafscherming

Belangrijkste verschillen tussen ShortSale versus marktafscherming

De belangrijkste verschillen tussen ShortSale versus Marktafscherming worden hieronder besproken.

- De geldschieter neemt het eigendom van de kredietnemer in beslag wanneer hij / zij er niet in slaagt maandelijkse betalingen in executie uit te voeren. Omgekeerd, korte verkopen zijn het proces waarbij de eigenaar het onroerend goed verkoopt minder dan het resterende bedrag als het saldo van de hypotheek.

- FHA heeft de conventionele hypotheekleners landelijk verzacht, nu kunnen ze slechts twee jaar na het faillissement, de korte verkoop of de voorhindernis een nieuwe lening aanvragen.

- Marktafscherming vindt plaats wanneer een eigenaar niet in staat is om zijn maandelijkse betaling te betalen vanwege Afgelast, ontslag te nemen, gezondheidsproblemen, onderhoudsproblemen, overdracht van taken en vele andere omstandigheden. In tegenstelling tot de korte verkoop, is de eigenaar standaard in betaling, wanneer de waarde van het onroerend goed onder de waarde van de hypotheek komt die hij verschuldigd is en de geldschieter hem / haar te koop staat.

- De kredietgeschiedenis van de kredietnemer wordt zwaar beïnvloed in de afscherming. Terwijl in een korte verkoop kredietnemer relatief minder wordt beïnvloed.

- In het afschermingsproces neemt de geldschieter het initiatief en de verkoop van het onroerend goed. Terwijl in de shortsale wordt geïnitieerd door de kredietnemer in de toestemming van de kredietgever.

De geldschieter neemt het bezit op het gehypothekeerde onroerend goed in de marktafscherming. Terwijl in shortsale, hypotheekgever heeft controle over het.

Vergelijkingstabel shortSale versus afscherming

Laten we eens kijken naar de top 6 Vergelijking tussen ShortSale versus Marktafscherming

De basisvergelijking tussen ShortSale versus Marktafscherming |

Korte verkoop |

uitsluiting |

| Betekenis | Wanneer de eigenaar hun eigendom verkoopt tegen een lagere prijs dan het hypotheekbedrag dat nog verschuldigd is voor de betaling. Het staat bekend als een korte verkoop. | Het is een vrij vervelend proces waarbij de eigenaar van het onroerend goed niet in staat is om maandelijkse kosten en wanbetalingen te betalen bij het uitvoeren van de betaling, de geldschieter behoudt zich het recht voor om het pand te ontruimen. |

| Nieuwe hypotheek | De wachttijd van 2 jaar voor de volgende financiering na een korte verkoop. | FHA heeft de verplichte wachttijd voor het aanvragen van een hypotheek verkort, kan 2 jaar opnieuw een lening aanvragen bij faillissement, Shortsale of pre-executie. |

| Gebruikt | De eigenaar van het onroerend goed is niet in staat om het hypotheekbedrag te betalen en de waarde van het onroerend goed valt onder het hypotheekbedrag dat hij verschuldigd is en de kredietinstelling toestaat om te verkopen. | Wanneer de eigenaar niet in staat is maandelijkse contributie te betalen. Wegens verlaten, ontslag nemen, gezondheidsproblemen, onderhoudsprobleem, overdracht van taken en vele anderen. |

| Kredietwaardigheid | Relatief minder getroffen dan marktafscherming | Ernstig aangetast. |

| Geïnitieerd en verkocht door | Geïnitieerd en verkocht door de kredietnemer in bezorgdheid bij de kredietgever. | Met kracht uitgezet door de kredietgever. |

| Controle over eigendom | Het hele proces regeert onder toezicht van Mortgagor. | Mortgagee neemt de controle in zijn hand. |

Conclusie - ShortSale vs Marktafscherming

Het meest opmerkelijke tussen deze processen is dat afscherming wordt veroordeeld op grond van wettelijke bepalingen, wat kan leiden tot gedwongen verkoop die eerder in het voortraject van de hypotheek wordt overgebracht. Maar de shortsale is een vrijwillige verkoop in de toestemming van de geldschieter. Elk proces heeft zijn eigen kenmerken, we kunnen geen van beide goed of slecht zeggen. De meest geprefereerde is echter beter om te gaan met de korte verkoop die voldoende tijd en papierwerk vereist om te verwerken, maar het is handiger voor zowel de geldschieter als de eigenaar.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen ShortSale versus Marktafscherming. Hier bespreken we ook de belangrijkste verschillen tussen ShortSale en Marktafscherming met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Activa-inkoop versus aandelenaankoop

- Belangrijkste verschillen - Verkoop versus marketing

- Vergelijking tussen financiën en economie

- Schuld versus eigen vermogen - welke is beter