Wat is een reële rentevoet?

Het is een indicator van de koopkracht van geld in een economie. Het houdt rekening met de effecten van inflatie op de nominale rentevoeten. Een bank kan bijvoorbeeld een rente van 4% op haar spaarrekening aanbieden, maar als de inflatie 5% is, verliest een belegger zijn geld eigenlijk met 1% per jaar. Hier is 4% de nominale rentevoet en -1% is de reële rentevoet. Dit impliceert het belang van de reële rentevoet, wat helpt bij het analyseren van het reële rendement op beleggingen in vergelijking met de nominale rentetarieven die misleidend zijn, omdat ze meestal een onvolledig beeld geven. Simpel gezegd, de reële rente kan worden gemeten door de huidige inflatie te berekenen en deze in mindering te brengen op de risicovrije beleggingen zoals schatkistobligaties.

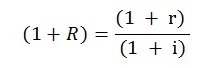

Reële rentevoetformule

In wiskundige vorm is de formule als volgt:

Waar,

- R = Reële rente

- r = Nominale rentevoet

- i = inflatiepercentage

Dit is de formule van de reële rentevoet die ze in bijna alle financiële berekeningen en analyses gebruiken en het is eenvoudiger en ongeveer. De formule wordt vaker gebruikt, als volgt geïllustreerd:

Reële rentevoet = nominale rentevoet - inflatie

Deze formule geeft een direct en beter beeld van de twee rentetarieven en hun relatie.

Voorbeeld van reële rentevoet

Hieronder is het voorbeeld van de reële rente die als volgt zijn:

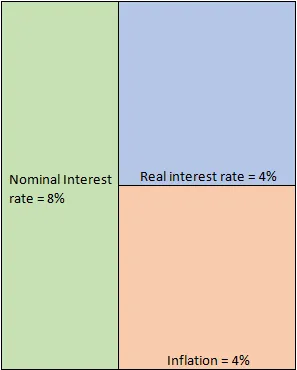

Voorbeeld 1

Laten we aannemen dat u $ 1 miljoen investeert in een bedrijfsdeposito gedurende 10 jaar, wat een rentevoet van 8% per jaar belooft. In ideale omstandigheden is dit de snelheid waarmee u kunt verwachten dat uw geld groeit. Dit is echter slechts een hypothetisch scenario, omdat rekening moet worden gehouden met de bijbehorende inflatie. Laten we omwille van de eenvoud aannemen dat er gedurende 10 jaar een constant inflatiepercentage van 4% was. Door deze inflatie wordt uw geld effectief opgeslokt, omdat u misschien een rendement van 8% is beloofd, maar jaar na jaar daalt de koopkracht van dat geld met 4%. Vandaar dat de echte rente die u op uw investering krijgt slechts 4% is, zoals afgeleid uit de onderstaande vergelijking.

- Reële rentevoet = nominale rentevoet - inflatiepercentage = 8% - 4% = 4%

Schematisch kan het worden geïllustreerd als:

Implicaties

Onder normale omstandigheden, in een groeiende economie, is de reële rentevoet positief. Dit betekent in wezen dat de economie gestaag groeit en effectief de gevolgen van inflatie tegengaat. In ons voorbeeld was de inflatie 4%, maar deze was nog steeds beheersbaar omdat we een rendement van 8% op de investering kregen. Centrale banken zijn meer geïnteresseerd in RIR in vergelijking met nominale rentetarieven. Simpelweg omdat het in feite een betere maatstaf is voor de koopkracht van mensen.

Een hoge RIR wordt toegejuicht door schuldbeleggers. Dit komt omdat ze in een dergelijk scenario verzekerd zijn van een beter rendement op hun investeringen zonder extra risico te nemen. Het scenario is echter volledig anders voor beleggers in aandelen, omdat hogere rentetarieven de financieringskosten voor bedrijven verhogen. Dit verstoort het hefboomevenwicht dat de winst, winst per aandeel en uiteindelijk aandelenkoers onder druk zet. Ook vanwege de hogere tarieven zijn meer mensen geneigd om hun geld uit de aandelenmarkten te halen en in minder risicovolle schuldinstrumenten te parkeren, waardoor uiteindelijk het aantal kopers afneemt en de verkopers toenemen. Dit zorgt ook voor meer druk op de aandelenkoersen. Dit is waar centrale banken moeten handelen en een evenwicht moeten handhaven, anders raakt de groei van de economie een klap.

In tegenstelling tot deze scenario's kan er een geval zijn waarin RIR negatief is. Dit is vrij eng omdat het suggereert dat economische groei de inflatie niet kan tegengaan en de koopkracht van geld jaar na jaar afneemt. Dit kan een catastrofaal effect hebben, omdat mensen afzien van deposito's en banken geen geld hebben om uit te lenen. Dit zal leiden tot liquiditeit en kredietcrisis en de kosten van leningen zullen stijgen voor de bedrijven die het groeimomentum zullen beïnvloeden. Bovendien zullen de negatieve reële rentetarieven niet alleen buitenlandse investeerders schuwen, maar ook de binnenlandse investeerders die nu elders naar investeringsmogelijkheden zullen zoeken. Al deze factoren zullen uiteindelijk de groei van de economie verder beïnvloeden en tot een vicieuze cirkel leiden.

Het wordt absoluut noodzakelijk dat een belegger het verschil begrijpt tussen de reële rente en de nominale rente. Het helpt om te begrijpen of een investering het waard is om te investeren of niet. Op macroscopisch niveau helpt het bij het bepalen of de BBP-groeicijfers even goed zijn als ze er op papier uitzien. Overweeg bijvoorbeeld een zich ontwikkelende economie met een bbp-groei van 8%. Dit ziet er veelbelovend uit in vergelijking met ontwikkelde economieën waar de groei is gestagneerd en het bbp groeit met een vast percentage van 1-2%. Wereldwijd, evenals binnenlandse investeerders, willen hun geld in de groeiende economie inbrengen in afwachting van een beter rendement op investeringen. Er zit echter een addertje onder het gras. Wat als de inflatie ook te hoog is, zeg 7%. Wanneer dit hoge groeipercentage wordt gecombineerd met het hoge inflatiepercentage, is de effectieve rentevoet slechts 1%. Dit verandert het beeld volledig, omdat een effectief rendement op de investering erg laag is. Hoewel dit op de korte termijn misschien geen invloed heeft op de wereldwijde beleggers, zullen binnenlandse beleggers zeker schuwen. Ze zouden hun geld opnemen en elders naar kansen zoeken. Op de lange termijn heeft dit invloed op de geldstroom in de economie, omdat mensen afzien van deposito's bij banken die leiden tot een liquiditeitscrisis die het groeimomentum zal beïnvloeden en zullen gaan reflecteren in de bedrijfsbalansen die uiteindelijk de economische groeicyclus zullen beïnvloeden.

Conclusie - reële rentevoet

Zoals eerder uitgelegd, is het duidelijk hoe nominale rentetarieven misleidend kunnen zijn. Aan de andere kant geeft RIR een beter beeld en helpt zo bij een onvolledige financiële analyse en berekening van het interne rendement. Een belegger moet altijd naar een reëel belang kijken om te begrijpen of een financieel instrument aantrekkelijk is en aan zijn beleggingsdoelen voldoet. Een nominale rente gaat meer over het nemen van investeringen tegen hun nominale waarde, terwijl de reële rente meer gaat over het lezen tussen de regels door.

Aanbevolen artikelen

Dit is een leidraad geweest voor wat Real Interest Rate is. Hier bespreken we hoe RIR te berekenen met behulp van de formule samen met een praktisch voorbeeld. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Verschillen tussen nominaal bbp en reëel bbp

- Boekhouding versus financieel beheer - Vergelijking

- Activa-inkoop versus aandelenaankoop - Verschillen

- Verschil tussen financiën en economie

- Rente versus dividend | Top 8 belangrijkste verschillen die u moet weten