Verschil tussen voorraad versus voorraad

Voorraad is grondstof die wordt gebruikt voor het maken van het product, goederen in uitvoering en gereed product. Met andere woorden, de inventaris omvat gereed product dat gereed is om te verkopen, goederen in uitvoering die niet volledig zijn geconverteerd en grondstof die nodig is om het product te creëren. Inventaris is meestal te vinden bij productiebedrijven, servicebedrijven hoeven geen voorraad bij zich te hebben. Voorraad is gereed product klaar om te worden verkocht op een marktplaats. Voorraad kan ook grondstof bevatten als het bedrijf grondstof aan klanten verkoopt. Het gebruik van uitwisselbare voorraden en voorraden is technisch ook verkeerd en het geeft verkeerde informatie over de financiële gezondheid van het bedrijf, men moet voorzichtig zijn voordat u een term gebruikt. In de term leken worden voorraad en inventaris door elkaar gebruikt, maar voor boekhoudkundige doeleinden zijn deze twee dingen anders. Beide voorraad versus inventaris hebben een andere betekenis en moeten in details worden bekeken. Vanuit een analytisch oogpunt maakt het veel uit wat voorraad is en wat inventaris is omdat beide dingen een ander beeld geven van de financiële gegevens van het bedrijf.

Wat betekent inventarisatie?

Voorraad heeft voorraadkosten, dus bedrijven proberen de voorraad op het optimale niveau te houden. Een optimaal voorraadniveau wordt bepaald door het management. Voorraadcapaciteit en omloopsnelheid van de voorraad zijn voornamelijk gevolgde majors voor het volgen van het optimale voorraadniveau dat nodig is voor bedrijven. Een analist onderzoekt de details van de inventarisomzet en vergelijkt deze met een vergelijkbare branche om inzicht te krijgen in de efficiëntie van het omgaan met voorraad.

Voorraad is onderverdeeld in de volgende categorieën -

Grondstof - Grondstof bouwt een blok om een eindproduct te maken. Tata Motors koopt stalen staven, plaatstaal en buizen om voertuigframes en andere voertuigonderdelen te vervaardigen. Wanneer Tata Motor alle materialen in productie neemt en begint met het vormen van het metaal en het snijden van de staven, wordt de grondstof werk in procesinventarissen.

Werk in uitvoering - Werk in uitvoering omvat alle gedeeltelijk afgewerkte producten die het bedrijf produceert. Als autofabrikant wordt al hun inventaris langs de assemblagelijn beschouwd als onderhanden werk tot het gereed is.

Afgewerkte goederen - Afgewerkte goederen zijn de producten die gereed zijn om aan detailhandelaren of zelfs aan eindgebruikers of groothandelaren te worden verkocht. In het geval van Tata motor zijn afgewerkte auto's de afgewerkte goederen.

Voorraad wordt op drie verschillende manieren geregistreerd : First in First out (FIFO), Last in Fist Out (LIFO), gewogen gemiddelde methode. Management kan kiezen welke methode past bij hun bedrijf. Maar elke gekozen methode heeft zijn eigen implicaties voor de winst-en-verliesrekening in een ander scenario, vooral wanneer de prijzen van grondstoffen fluctueren. Frequente wijziging in de boekhoudmethode wordt beschouwd als manipulatie van boekhoudkundige boeken.

Voorbeelden van inventaris van bandenbedrijf -

- Rubber (grondstof)

- Carbon Black (grondstof)

- Chemisch (grondstof)

- Synthetisch rubber (grondstof)

- Staal (grondstof)

- Draden (grondstof)

- Banden (eindproducten)

- Banden zonder draden (werk in uitvoering)

Wat betekent Stock?

Voorraad is gereed product klaar om te worden verkocht op een marktplaats. Voorraad kan ook grondstof bevatten als het bedrijf grondstof aan klanten verkoopt.

Een aandeel wordt gewaardeerd tegen verkrijgingsprijs of marktprijs, indien deze lager is. Naarmate de voorraad wordt verkocht, wordt deze van de balans verwijderd en als opbrengst in de winst- en verliesrekening opgenomen.

Voorbeeld van voorraad van bandenbedrijf -

- Band (eindproduct)

- Carbon black (grondstof - als het bedrijf ook verkoopt)

Wanneer een voorraad zich op de balans opstapelt, betekent dit dat afgewerkte producten niet op de markt worden verkocht, en wordt dit de echt zorgwekkende voorwaarde voor het management. Ofwel zouden ze de productie moeten verminderen of het product op de markt moeten duwen, omdat het op voorraad hebben van een boek altijd financieel pijnlijk is voor het bedrijf. Bedrijven zoals Eicher-motoren met een goede vraag naar hun product of wachttijd hebben over het algemeen geen voorraad. Geen voorraad is het beste geval voor het bedrijf omdat het aantoont dat de vraag naar zijn producten hoog is. Bovendien hoeft een bedrijf geen voorraadkosten te dragen. Meer de verkochte voorraad is de opbrengst. Voorraadniveaus stijgen op de balans wordt beschouwd als het rode signaal van de analist.

Voorraad is niets anders dan een onderdeel van de inventaris. Het bijhouden van voorraadgegevens wordt noodzakelijk omdat het laat zien dat het eindproduct verkoopt. Sommige bedrijven volgen voorraadgegevens van dag tot dag.

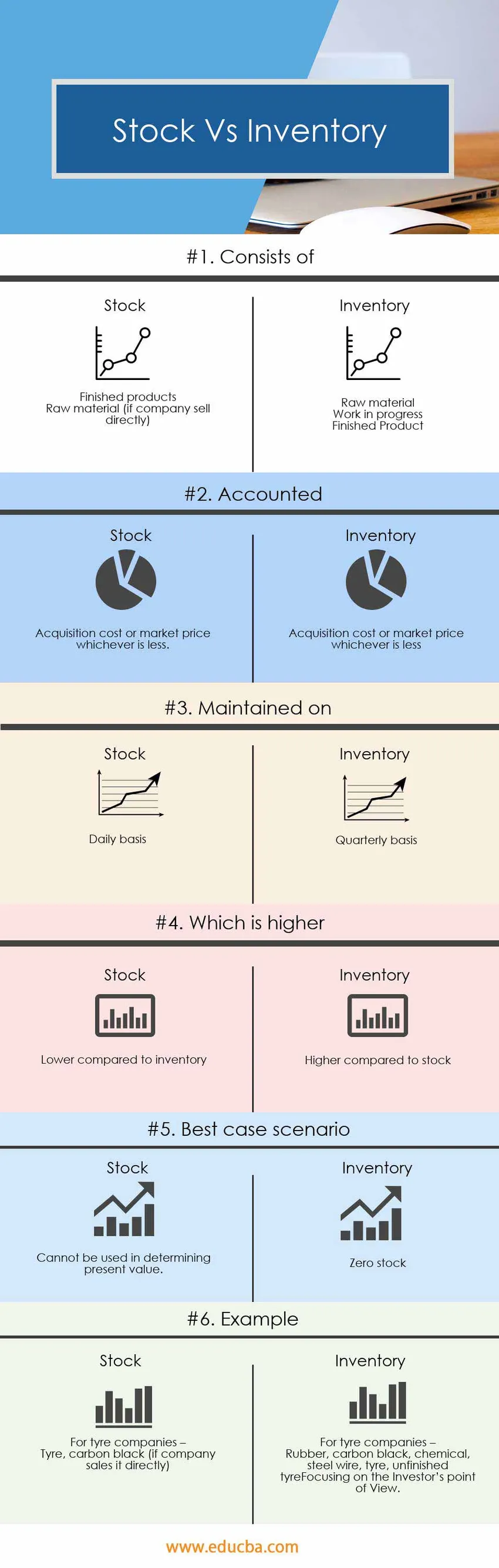

Head-to-head vergelijking tussen voorraad versus voorraad (infographics)

Hieronder staat het top 6 verschil tussen Voorraad versus Voorraad

Belangrijkste verschillen tussen voorraad versus voorraad

Zowel de voorraad als de inventaris zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen voorraad en inventaris bespreken

Voorraad omvat grondstof, onderhanden werk en eindproducten, terwijl voorraad alleen eindproducten omvat.

De voorraadadministratie vindt op kwartaalbasis plaats, terwijl de voorraadadministratie doorgaans op dagelijkse basis plaatsvindt.

De inventaris moet op een optimaal niveau worden gehouden, optimaal niveau is niveau waar winstmaximalisatie kan worden gedaan. In het ideale geval is nulvoorraad het beste scenario, maar het bedrijf moet voldoende produceren om aan de vraag in de markt te voldoen.

Voorraad versus voorraadvergelijkingstabel

Hieronder is de 6 bovenste vergelijking tussen voorraad versus voorraad

|

De basis voor vergelijking tussen voorraad versus voorraad | Voorraad |

Voorraad |

| Bestaat uit |

|

|

| goed | Aanschaffingswaarde of marktprijs, afhankelijk van welke lager is | Aanschaffingswaarde of marktprijs, afhankelijk van welke lager is. |

| Onderhouden op | Kwartaalbasis | Dagelijks |

| Welke hoger is | Hoger in vergelijking met voorraad | Lager in vergelijking met inventaris |

| In het gunstigste geval | Optimale inventaris | Geen voorraad |

| Voorbeeld | Voor bandenbedrijven -

Rubber, carbonzwart, chemisch, staaldraad, band, onafgewerkte band | Voor bandenbedrijven -

Band, carbon black (als bedrijf het rechtstreeks verkoopt) |

Conclusie - Voorraad versus inventaris

Voorraad versus inventaris twee zijn technisch gezien verschillende dingen en hebben een andere betekenis in de boekhouding. Inventaris en voorraad beide termen geven een ander perspectief bij het analyseren van het bedrijf vanuit een analytisch oogpunt.

Meer voorraad op de balans is een rood signaal voor analisten, terwijl meer voorraad wordt besteld, is een signaal voor meer productie en vraag naar het product.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen voorraad en voorraad. Hier bespreken we ook de belangrijkste verschillen tussen voorraad en voorraad met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Verschillen tussen aandelen en opties

- Vergelijking tussen uitgaven en kosten

- Dividenden versus meerwaarden

- Groeiaandeel versus waardeaandeel - Topvergelijkingen

- Drijvende voorraad | Beperkingen van drijvende aandelen (voorbeelden)