Solvency Ratio Formula (inhoudsopgave)

- Solvency Ratio Formula

- Voorbeelden van Solvency Ratio-formule (met Excel-sjabloon)

- Solvency Ratio Formula Calculator

Solvency Ratio Formula

Hier is de Solvency Ratio-formule -

Solvency Ratio = (Net Profit After Tax + Depreciation) / (Short Term Liability + Long Term Liability)

Voorbeelden van Solvency Ratio-formule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de Solvency Ratio-formule beter te begrijpen.

U kunt deze Solvency Ratio Formula Excel-sjabloon hier downloaden - Solvency Ratio Formula Excel-sjabloonVoorbeeld 1

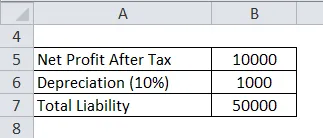

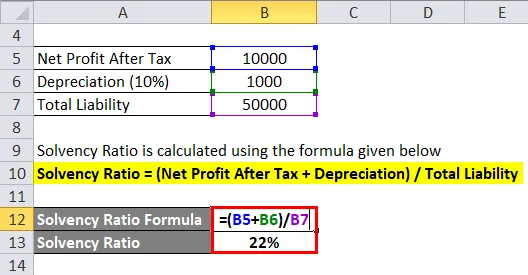

Een ltd heeft na het einde van het boekjaar winst gemaakt na belastingen van 10000. Het bedrijf heeft een actief van Rs 10000. Het afschrijvingspercentage dat van toepassing is volgens het vennootschapsrecht is 10% (lineaire methode). lange en korte termijn aansprakelijkheid zijn 50000. Bereken uit de bovenstaande informatie de solvabiliteitsratio.

Oplossing:

Solvabiliteitsratio wordt berekend met behulp van de onderstaande formule

Solvabiliteitsratio = (nettowinst na belastingen + afschrijvingen) / totale aansprakelijkheid

- Solvabiliteitsratio = (10000 + 1000) / 50000

- Solvabiliteitsratio = 22%

De bovenstaande ratio geeft dus aan dat het bedrijf een kortlopende en langlopende aansprakelijkheid heeft gedurende een bepaalde periode. De solvabiliteitsratio verschilt van bedrijfstak tot bedrijfstak, dus de solvabiliteitsratio van meer dan 20 wordt beschouwd als financieel gezond. hoger de solvabiliteitsratio goed voor het bedrijf en vice versa.

Voorbeeld 2

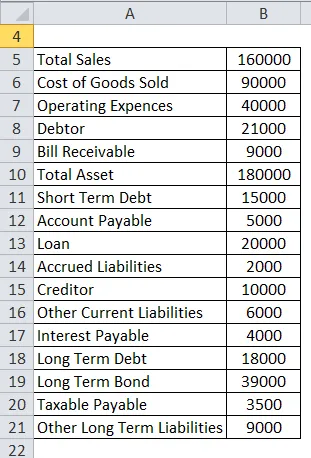

Dmart heeft de volgende informatie beschikbaar voor het einde van het boekjaar. Dus, bereken de solvabiliteitsratio uit onderstaande informatie. Het afschrijvingspercentage is 10%, gebruik de lineaire methode om de afschrijvingen te berekenen. En het belastingtarief is 30%.

Oplossing:

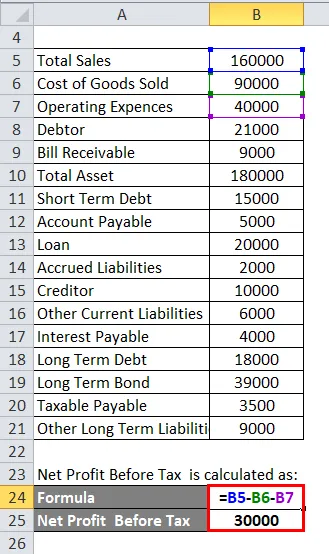

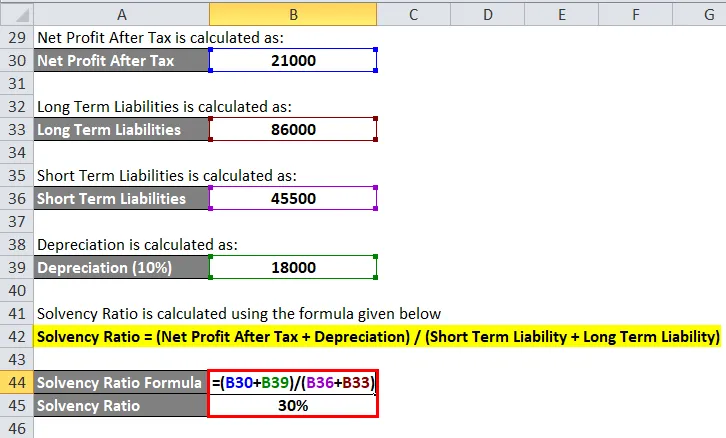

Nettowinst voor belastingen wordt berekend als:

- Nettowinst voor belastingen = 1, 60.000 - 90.000 - 40.000

- Nettowinst voor belastingen = 30.000

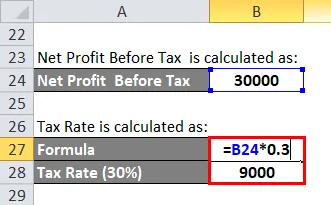

Belastingtarief wordt berekend als:

- Belastingtarief = 30.000 * 0, 3

- Belastingtarief = 9.000

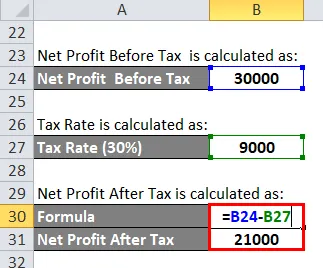

Nettowinst na belastingen wordt berekend als:

- Nettowinst na belastingen = 30.000 - 9.000

- Nettowinst na belastingen = 21.000

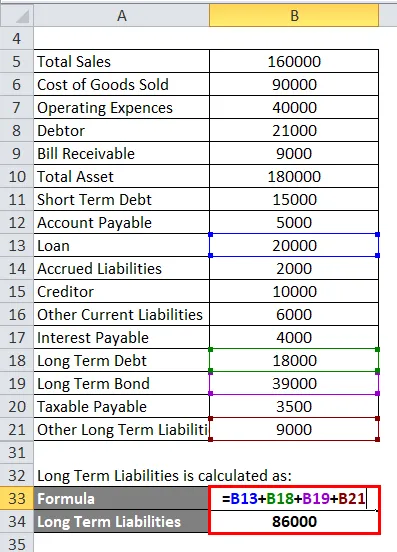

Langlopende verplichtingen worden berekend als:

- Langlopende verplichtingen = 20.000 + 18.000 + 39.000 + 9.000

- Langlopende verplichtingen = 86.000

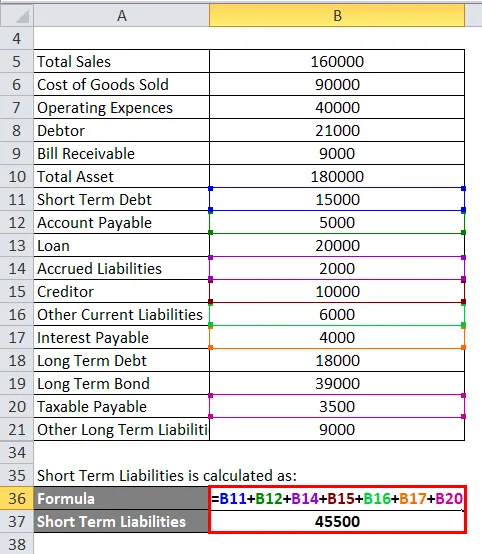

Kortlopende verplichtingen worden berekend als:

- Kortlopende verplichtingen = 15.000 + 5.000 + 2.000 + 10.000 + 6.000 + 4.000 + 3.500

- Kortlopende verplichtingen = 45.500

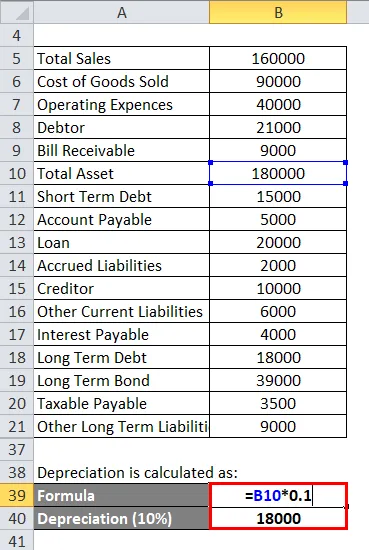

Afschrijving wordt berekend als:

- Afschrijving = 1, 80.000 * 0, 1

- Afschrijving = 18.000

Solvabiliteitsratio wordt berekend met behulp van de onderstaande formule

Solvabiliteitsratio = (nettowinst na belastingen + afschrijvingen) / (korte termijn aansprakelijkheid + lange termijn aansprakelijkheid)

- Solvabiliteitsratio = (21.000 + 18.000) / (45.500 + 86.000)

- Solvabiliteitsratio = 30%

Voorbeeld 3

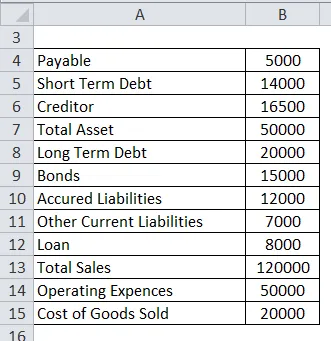

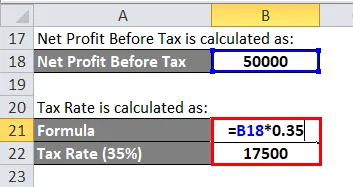

Tata spons heeft de volgende informatie, het belastingtarief is 35% en het afschrijvingspercentage is 10%. Bereken de solvabiliteitsratio voor onderstaande informatie.

Oplossing:

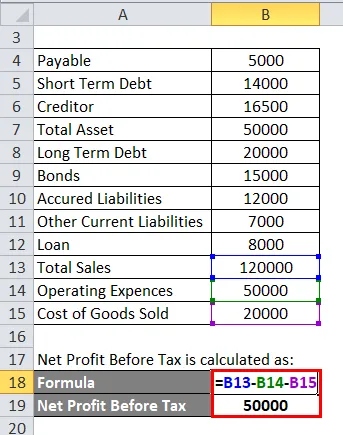

Nettowinst voor belastingen wordt berekend als:

- Nettowinst voor belastingen = 1, 20.000 - 50.000 - 20.000

- Nettowinst voor belastingen = 50.000

Belastingtarief wordt berekend als:

- Belastingtarief = 50.000 * 0, 35

- Belastingtarief = 17.500

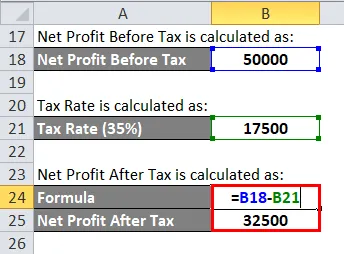

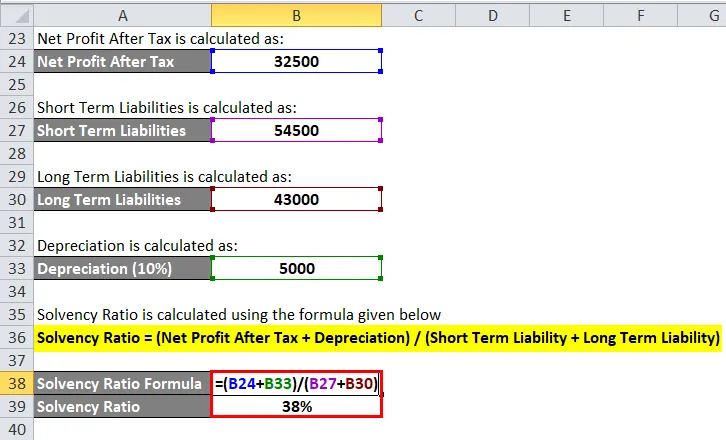

Nettowinst na belastingen wordt berekend als:

- Nettowinst na belastingen = 50.000 - 17.500

- Nettowinst na belastingen = 32.500

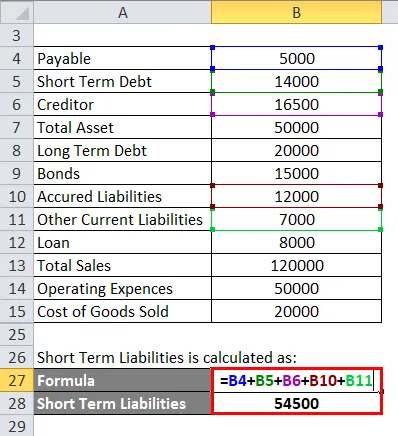

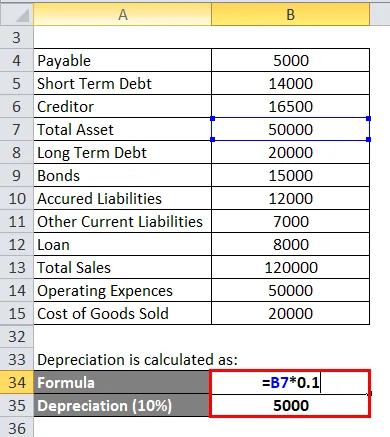

Kortlopende verplichtingen worden berekend als:

- Kortlopende verplichtingen = 5.000 + 14.000 +16.500 +12.000 + 7.000

- Kortlopende verplichtingen = 54.500

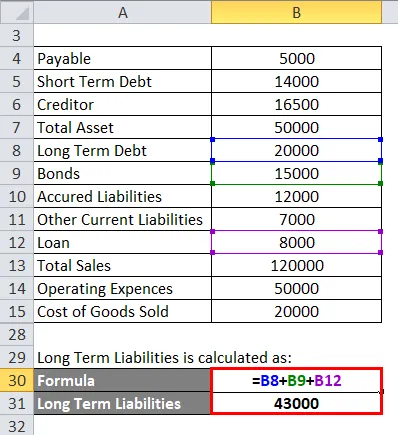

Langlopende verplichtingen worden berekend als:

- Langlopende verplichtingen = 20.000 + 15.000 + 8.000

- Langlopende verplichtingen = 43.000

Afschrijving wordt berekend als:

- Afschrijving = 50.000 * 0, 1

- Afschrijving = 5000

Solvabiliteitsratio wordt berekend met behulp van de onderstaande formule

Solvabiliteitsratio = (nettowinst na belastingen + afschrijvingen) / (korte termijn aansprakelijkheid + lange termijn aansprakelijkheid)

- Solvabiliteitsratio = (32.500 + 5.000) / (54.500 + 43.000)

- Solvabiliteitsratio = 38%

Verklaring van de Solvency Ratio-formule

De solvabiliteitsratio is een van de kwantitatieve maatstaven die in de financiële wereld worden gebruikt om de financiële gezondheid van de onderneming gedurende een lange periode te beoordelen. Solvabiliteitsratio die door de schuldeiser wordt gebruikt om te weten of een onderneming in staat is om haar verplichtingen op korte en lange termijn te betalen. In de financiële sector speelt de solvabiliteitsratio een zeer cruciale rol bij het beoordelen van het vermogen van het bedrijf om gedurende lange tijd hun lange en korte termijn te betalen.

De solvabiliteitsratio geeft in principe aan dat de kasstroom van een onderneming voldoende is om haar verplichtingen en verplichtingen al dan niet te betalen. Door de solvabiliteitsratio te verlagen, is de kans groter dat het bedrijf in gebreke blijft bij het betalen van zijn schuld en vice versa. Het is altijd gunstig als een bedrijf een hogere solvabiliteitsratio heeft.

In de solvabiliteitsratio werden veel termijnen en bedragen in aanmerking genomen voor de berekening. De solvabiliteitsratio omvat de nettowinst na belastingen en afschrijvingen uit de winst- en verliesrekening en de langlopende en kortlopende schulden uit de balans. Voor de berekening van de afschrijvingen moeten we rekening houden met het totale actief op de balans.

De solvabiliteitsratio omvat drie berekeningsstappen. De eerste stap is het berekenen van de nettowinst voor het bedrijf na uitsluiting van alle kosten en belastingen. De tweede stap is het berekenen van de afschrijving op het actief en de laatste stap is het berekenen van de korte en lange termijn passiva. Solvabiliteitsratio is erg belangrijk vanuit het oogpunt van crediteur en de obligatiehouder die wil investeren in het bedrijf door krediet te geven of te beleggen in obligaties, dus de solvabiliteitsratio-formule is erg belangrijk om de kredietwaardigheid van het bedrijf op de lange termijn te kennen en helpen de financiële stabiliteit van het bedrijf te kennen.

Relevantie en gebruik van de Solvency Ratio-formule

Solvabiliteitsratio's zijn relevant voor de financiële sector. Solvabiliteitsratio is veel belangrijker omdat financiële gezondheid van bedrijven de grootste zorg is voor elk bedrijf en bedrijf zelf.

- Solvabiliteitsratio relevant op het gebied van handel en financiën.

- Voor het kennen van de financiële stabiliteit van een bedrijf

- Voor het verzekeren van het bedrag dat door de crediteur wordt geïnvesteerd in de vorm van kredietverkoop aan een bedrijf

- Voor het waarborgen van de obligatiehouder die krediet aan de onderneming heeft gegeven in de ruil van rente.

- Kasstromen zijn voldoende om op lange termijn aan haar verplichtingen te voldoen

- De kredietwaardigheid van het bedrijf kennen

- De liquiditeit van het bedrijf op de lange termijn kennen.

Rekenmachine

U kunt de volgende Solvency Ratio Calculator gebruiken.

| Nettowinst na belastingen | |

| waardevermindering | |

| Aansprakelijkheid op korte termijn | |

| Lange termijn aansprakelijkheid | |

| Solvency Ratio Formula = | |

| Solvency Ratio Formula = |

|

|||||||||

|

Aanbevolen artikelen

Dit is een leidraad geweest voor de Solvency Ratio-formule. Hier bespreken we hoe de solvabiliteitsratio te berekenen, samen met praktische voorbeelden. We bieden ook een Solvency Ratio Calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule zuur-testverhouding met Excel-sjabloon

- Hoe de verhouding tussen activa en verkoop berekenen?

- Berekening van de schuld-tot-inkomstenverhoudingformule

- Voorbeelden van Quick Ratio Formula