Overzicht van EBITDA

EBITDA staat voor winst voor rente, belastingen, afschrijvingen en amortisatie. Wanneer de financiële overzichten van een bedrijf worden opgesteld, is de EBITDA-marge en het aantal EBITDA het meest spraakmakende regelitem in de winst- en verliesrekening om de winstgevendheid van het bedrijf te beoordelen. EBITDA verwijst naar die winst voor elk bedrijf dat uitsluitend afkomstig is van de activiteiten van het bedrijf en het komt na brutowinst en aftrek van verschillende overheadkosten, verkoop- en distributiekosten.

EBITDA wordt eenvoudig berekend door de niet-contante kosten, dwz afschrijvingen en amortisatie, aan de bedrijfsopbrengsten van de onderneming toe te voegen.

Typen en componenten van EBITDA

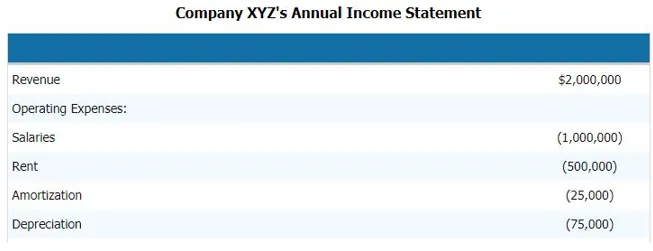

Om de (winst voor rente, belastingen, afschrijvingen en amortisatie) van het bedrijf te berekenen, moeten we de volgende stappen volgen. Hieronder ziet u een voorbeeld van de winst- en verliesrekening van de onderneming. En de componenten van EBITDA die ons een duidelijk beeld geven van wat de componenten van EBITDA zijn

Om de EBITDA van het bovengenoemde bedrijf te berekenen, moeten we alle operationele en niet-operationele kosten van het bedrijf van de omzet aftrekken.

Vandaar,

Opbrengsten - Bedrijfskosten - Salarissen - Huur - Amortisatie - Afschrijvingen

Door dit in mindering te brengen kunnen we tot de EBITDA-component komen

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = $ 400.000

Vandaar dat de component van de EBITDA omzet, bedrijfskosten, salarissen, huur, afschrijvingen en andere directe en indirecte kosten zijn.

EBITDA-formule

EBITDA = omzet - operationele kosten - salarissen - huur - amortisatie - afschrijvingen

Als alternatief kunnen we (Winst voor rente, belastingen, afschrijvingen en amortisatie) ook achteruit berekenen door de rente en de niet-contante kostencomponent bij EBT te voegen, dwz winst vóór belastingen of PBT, dwz winst vóór belastingen.

Dus de formule zal zijn

EBITDA = EBT + afschrijvingen + rentelasten

Voorbeelden van EBITDA

Laten we een voorbeeld nemen om de berekening van (inkomsten vóór rente, belastingen, afschrijvingen en amortisatie) op een betere manier te begrijpen.

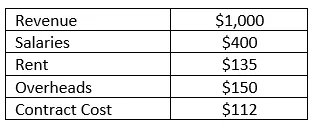

Voorbeeld 1

Bedrijf RMZ Corp stelt hun winst-en-verliesrekening op in overeenstemming met de US GAAP en de resultatenrekening voor het jaar 2003 - 2004 wordt hieronder gegeven. Bereken de (winst voor rente, belastingen, afschrijvingen en amortisatie) en de EBITDA-marge van de onderneming voor het boekjaar.

Oplossing:

(Winst voor rente, belastingen, afschrijvingen en amortisatie) kan in dit geval eenvoudig worden berekend door alle directe en indirecte kosten die het bedrijf heeft gemaakt, af te trekken van de inkomsten die het tijdens dat boekjaar heeft gegenereerd. Zodat EBITDA kan worden berekend als

EBITDA wordt berekend als

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA-marge wordt berekend als

EBITDA-marge = EBITDA / omzet

- = 203/1000

- = 20, 3%

Voor- en nadelen van EBITDA

Hieronder staan enkele voor- en nadelen van EBITDA als volgt:

voordelen

Hier volgen de voordelen van EBITDA

- Het is het belangrijkste regelitem van het bedrijf en daarom wordt het veel gebruikt voor financiële analyse en peer group-analyse

- Het is het enige regelitem dat de analist vertelt wat de kracht van het bedrijf is en het vertelt of het bedrijf in staat is om alle kosten te recupereren die het maakt om de inkomsten te genereren. Het wordt ook gebruikt voor interne managementrapportage en discussie en analyse

- Het vertelt het management en de directie van het bedrijf ook hoe goed het de inkomsten genereert om de gemaakte kosten te recupereren als de (winst voor rente, belastingen, afschrijvingen en amortisatie) van een bedrijf negatief is, dan wordt het een alarmerende situatie voor de bedrijf te bedienen

nadelen

De volgende zijn de nadelen van EBITDA

- Het wordt veel gebruikt in waarderingstechnieken, vooral bij het gebruik van de verdisconteerde cashflowmethode en het kan soms ook misleidende resultaten opleveren omdat elk bedrijf hun inkomsten vóór rente, belasting, afschrijvingen en amortisatie op een andere manier kan rapporteren en een aparte definitie kan hebben van inkomsten vóór rente, belastingen, afschrijvingen en amortisatie

- Inkomsten voor rente, belastingen, afschrijvingen en amortisatie zijn soms ook misleidend wanneer financiële jaarverslagen verschillende boekhoudprincipes hebben gebruikt om de inkomsten voor rente, belastingen, afschrijvingen en amortisatie te berekenen of om de kostencomponenten van hun bedrijf te berekenen, in dat geval, de winst vóór rente, belasting, afschrijvingen en amortisatie van de bedrijven die worden vergeleken, is niet hetzelfde, vandaar dat EBIT tegenwoordig op grote schaal wordt gebruikt

beperkingen

- Winst voor rente, belastingen, afschrijvingen en amortisatie heeft een beperking dat geen rekening wordt gehouden met veranderingen in werkkapitaal. Liquiditeit fluctueert vanwege rente, belastingen en kapitaaluitgaven

- Bepaal hoe moeilijk het zou zijn om activa in contanten om te zetten. Dit kan wijzen op een lage liquiditeit, maar daarvoor hebben we verschillende liquiditeitsmaatregelen en ratio's

Conclusie

Vandaar dat door alleen te kijken naar de winst voor rente, belasting, afschrijvingen en afschrijvingsmarge of het aantal dat het bedrijf niet moet beoordelen de financiële sterkte en zwakte van het bedrijf. Een gedetailleerde analyse van de winstregelitems van het bedrijf moet worden uitgevoerd om een volledige analyse en een goede analyse te maken.

Aanbevolen artikelen

Dit is een gids voor EBITDA-voorbeeld. Hier bespreken we soorten en componenten, voorbeelden samen met voordelen en nadelen. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeeld financiële analyse

- Doel van de resultatenrekening

- Voorbeelden van standaardafwijkingen

- Voorbeelden van aandelen