Inleiding tot voorbeelden van vaste activa

Dit artikel bespreekt de voorbeelden van vaste activa, maar laten we eerst begrijpen wat vaste activa zijn:

Activa in een balans kunnen grofweg worden onderverdeeld in twee categorieën, die als volgt zijn onderverdeeld: -

Vaste activa

- Vaste activa

- Immateriële activa

- Overige vaste activa (investeringen en uitgestelde kosten)

Huidige activa

Vaste activa: zijn de materiële vaste activa die door de bedrijfsentiteit worden gebruikt voor inkomstengenererende activiteiten.

- Niet-courant betekent dat de entiteit de vaste activa heeft gekocht om goederen en diensten te produceren en niet binnen één boekjaar zal worden verkocht.

- Materieel betekent dat vaste activa een fysiek bestaan hebben.

- Voorbeelden van vaste activa zijn grond, gebouwen, machines, productie- en operationele apparatuur, meubels en armaturen, voertuigen, enz.

Vaste activa worden volgens de balans van de onderneming volgens de IFRS- en GAAP-richtlijnen aangemerkt als 'materiële vaste activa' (PP&E).

Andere bedrijven dan bedrijven kunnen de term "vaste activa" of "kapitaalgoederen" in hun balans gebruiken.

Voorbeelden van vaste activa (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van vaste activa beter te begrijpen.

U kunt deze Excel-sjabloon met voorbeelden van vaste activa hier downloaden - Excel-sjabloon met voorbeelden van vaste activaVoorbeeld # 1 - Identificatie en berekening van totale vaste activa

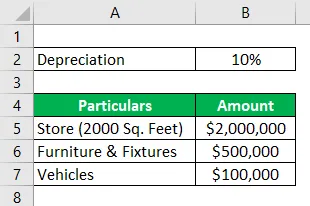

Hydra Enterprises is een bedrijf in de detailhandel. Om zijn activiteiten te initiëren, kocht het een winkel (grond + gebouw) van 2000 vierkante voet voor $ 2 miljoen. Het kocht ook wat meubels en armaturen ter waarde van $ 500.000, twee laadvoertuigen kosten $ 100.000, franchiserechten ter waarde van $ 50.000 en merkherkenning en handelsmerken ter waarde van $ 35.000.

Een retailbedrijf heeft grote voorraadinvesteringen. Hydra's inventaris op 31 december 2018 = $ 1 miljoen

Hydra rapporteert de winkel tegen historische of aanschafkosten. Meubilair en inrichting worden afgeschreven tegen 10% per jaar. Voertuigen worden afgeschreven met behulp van de SLM-methode, de gebruiksduur van elk voertuig is 10 jaar met een restwaarde van elk 5000.

Stel dat al deze transacties plaatsvinden op 1 januari 2018. Bereken de waarde van de vaste activa voor het boekjaar dat eindigt op 31 december 2018.

Oplossing:

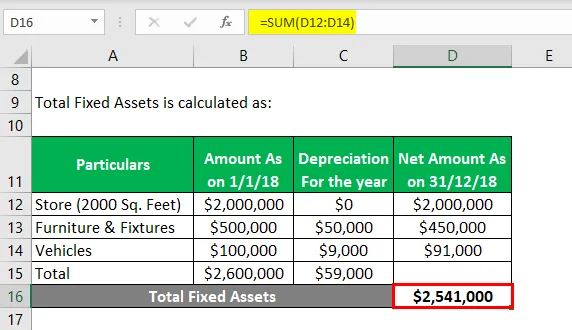

Totaal vaste activa wordt berekend als:

- Totaal vaste activa = $ 2541000

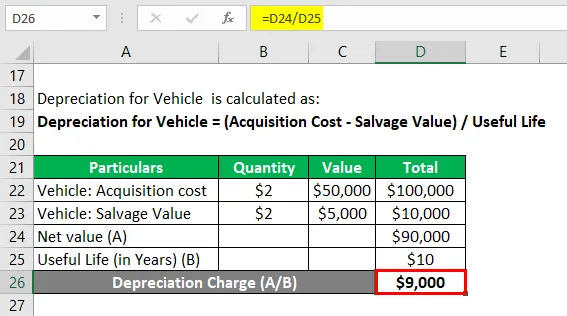

Afschrijving voor voertuig wordt berekend als:

Afschrijving voor voertuig = (aanschaffingswaarde - restwaarde) / gebruiksduur

Voertuig: acquisitiekosten

- Voertuig: acquisitiekosten = 2 * $ 50000

- Voertuig: acquisitiekosten = $ 100.000

Voertuig: Salvage Value

- Voertuig: Salvage Waarde = 2 * $ 5000

- Voertuig: Salvage Waarde = $ 10.000

Afschrijving voor voertuig

- Afschrijving voor voertuig = netto waarde / gebruiksduur

- Afschrijving voor voertuig = ($ 100000 - $ 10000) / 10

- Afschrijving voor voertuig = $ 9000

Opmerking: franchiserechten, merkherkenning en handelsmerken zijn immateriële activa. Voorraad is een vast actief; daarom zijn al deze activa niet inbegrepen bij het berekenen van vaste activa.

Voorbeeld # 2 - Account voor vaste activa

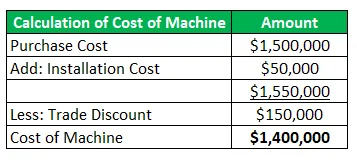

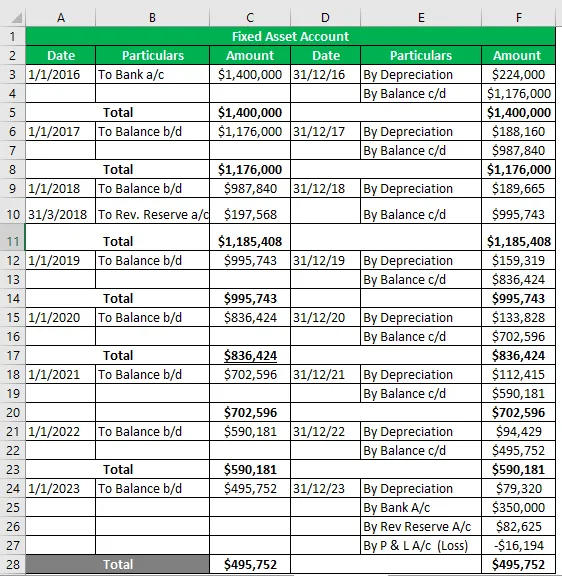

Hydra Inc heeft in januari 2016 een machine gekocht ter waarde van $ 1, 5 miljoen (handelskorting = $ 150.000) en heeft $ 50.000 verdiend voor transport en installatie. De geschatte gebruiksduur van de machine is 8 jaar en een restwaarde van $ 350.000. Hydra volgt de WDV-methode @ 16% om zijn activa af te schrijven.

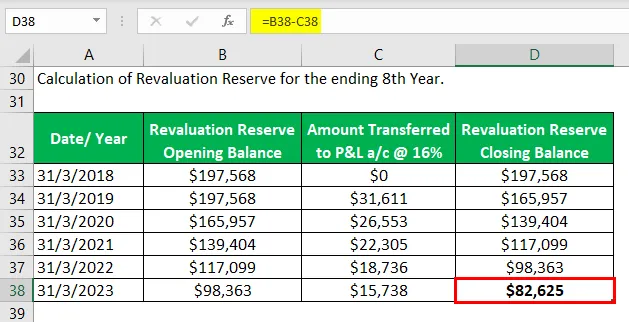

Tijdens de herwaardering in maart 2018 werd het actief met 20% gewaardeerd. De machine was in mei 2016 klaar voor gebruik, maar in juni 2016 daadwerkelijk in gebruik genomen.

Bereid een rekening voor vaste activa voor op de gebruiksduur van het actief.

Oplossing:

Vaste activa-account

Voorbeeld # 3 - Omzetverhouding vaste activa

Het meet de efficiëntie van het bedrijf als hoeveel omzet het kan genereren met behulp van zijn vaste activa.

Hydra Inc is aan het werven voor een vermogensbeheerder; Steve Rogers heeft in een interview de taak gekregen om de verhouding van de omzet van vaste activa te berekenen op basis van de gegeven informatie over een bedrijfsfirma en geldige conclusies te trekken.

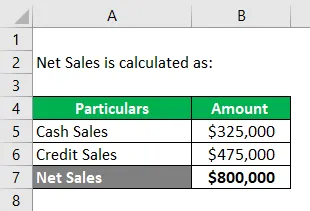

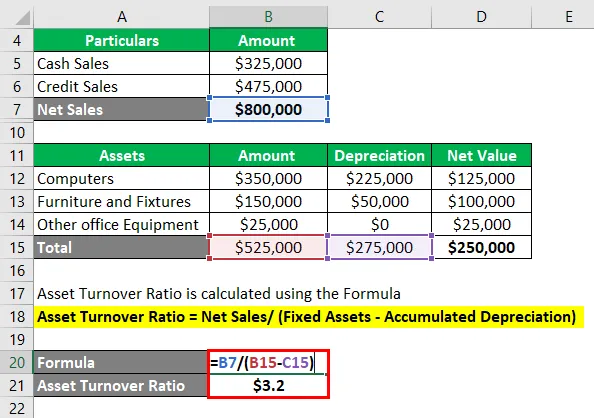

Gegeven: volgens de winst- en verliesrekening van een softwarebedrijf, kredietomzet = $ 325.000 en contante verkopen = $ 475.000. De vaste activa omvatten het volgende: -

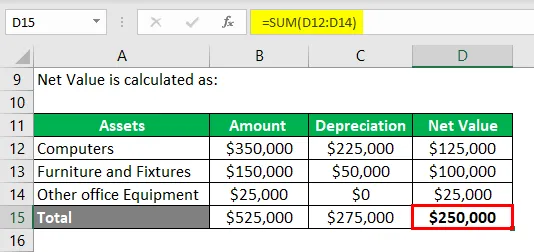

- Computers = $ 350.000, geaccumuleerde afschrijving = $ 225.000

- Meubilair en inrichting = $ 150000, geaccumuleerde afschrijving = $ 50000

- Andere kantoorapparatuur = $ 25000.

Berekening van de netto-omzet: -

Netto-omzet = contante verkopen + creditverkopen

- Netto-omzet = $ 325.000 + $ 475.000

- Netto-omzet = $ 800.000

Berekening van de netto waarde van vaste activa: -

Omzetratio van activa wordt berekend met behulp van de formule

Omzetratio activa = netto-omzet / (vaste activa - geaccumuleerde afschrijving)

- Omzetratio activa = $ 800000 / ($ 525000 - $ 275000)

- Omzetratio activa = $ 800000 / ($ 250000)

- Omzetratio activa = $ 3, 2

Notitie:

De heer Steve berekent de Asset T / O-ratio = 3, 2, wat betekent dat het bedrijf 3, 2 keer de omzet van zijn netto vaste activa kan genereren.

Hij concludeerde dat de verhouding van 3, 2 keer een goede verhouding kan zijn voor een software-industrie, omdat er geen zware machines worden gebruikt, maar de belangrijkste troeven computersystemen en geschoolde arbeidskrachten zijn.

Er moet echter een vergelijking worden gemaakt tussen ratio's en bedrijven in de software-industrie.

Conclusie

Vaste activa zijn de primaire middelen om de inkomstengenererende activiteiten van een bedrijf uit te voeren en bieden ook een fysieke structuur aan de onderneming. Het is dus erg belangrijk voor een onderneming (ongeacht de grootte) om haar vaste activa nauwkeurig te evalueren en in haar balansen te rapporteren.

Vaste activa die worden bepaald door geaccepteerde methoden en principes van afschrijving en verwijdering toe te passen, vertegenwoordigen de ware positie van de onderneming en zijn dus ook een maat voor de financiële gezondheid van de onderneming.

Aanbevolen artikelen

Dit is een leidraad geweest voor voorbeelden van vaste activa. Hier hebben we het over de top 3 voorbeelden van vaste activa samen met de gedetailleerde uitleg. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Command Economy-voorbeelden

- Voorbeeld vaste kosten

- Voorbeelden uit de praktijk van Sunk Cost

- Voorbeeld van risicobeoordeling

- Gecumuleerde afschrijvingsformule | Definitie

- Afschrijvingsformule | Voorbeelden met Excel-sjabloon