Verdunde EPS-formule (inhoudsopgave)

- Verdunde EPS-formule

- Verdunde EPS-calculator

- Verdunde EPS-formule in Excel (met Excel-sjabloon)

Verdunde EPS-formule

Waar,

Converteerbare effecten = Converteerbare preferente aandelen + Converteerbare schuld + Aandelenopties + warrants

Voorbeelden

Stel dat bedrijf ABC aan het einde van een boekjaar de volgende structuur van aandelen en verwaterde effecten heeft:

U kunt deze verdunde EPS-formule Excel-sjabloon hier downloaden - Verdunde EPS-formule Excel-sjabloon- Gewogen gemiddelde uitstaande gewone aandelen: 800.000

- Converteerbare preferente aandelen: 10.000, converteerbaar in 5 gewone aandelen en met een dividend van $ 10 per aandeel

- Converteerbare schuld: $ 20.000 van 5% obligaties converteerbaar in 5.000 aandelen

- Aan het begin van het jaar uitstaande aandelenopties: 10.000 met de uitoefenprijs van $ 45 (gemiddelde marktprijs van bedrijfsaandelen gedurende het jaar was $ 55 per aandeel)

- Nettoresultaat voor preferent dividend = $ 2.000.000, belastingtarief 25%

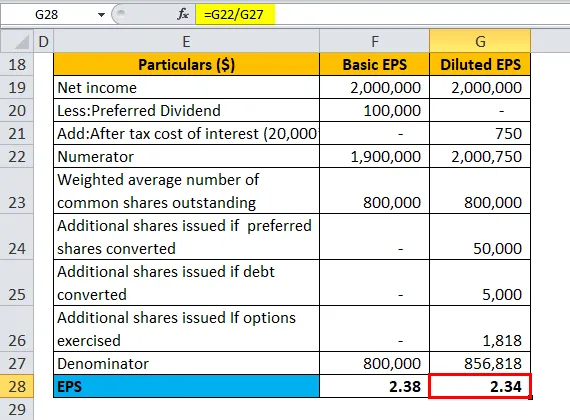

| Gegevens ($) | Basic EPS | Verdunde EPS |

| Netto inkomen | 20, 00, 000 | 20, 00, 000 |

| Minder: Gewenst dividend | 1, 00, 000 | - |

| Toevoegen: rente na belastingen | - | 750 |

| Teller | 19, 00, 000 | 20, 00, 750 |

| Gewogen gemiddeld aantal uitstaande gewone aandelen | 8, 00, 000 | 8, 00, 000 |

| Bijkomende aandelen uitgegeven indien geconverteerde preferente aandelen | - | 50.000 |

| Extra uitgegeven aandelen indien schuld omgezet | 5000 | |

| Extra uitgegeven aandelen Als opties worden uitgeoefend (in-the-money) | - | 1818 |

| Noemer | 8, 00, 000 | 8, 56, 818 |

| EPS | 2.38 | 2.34 |

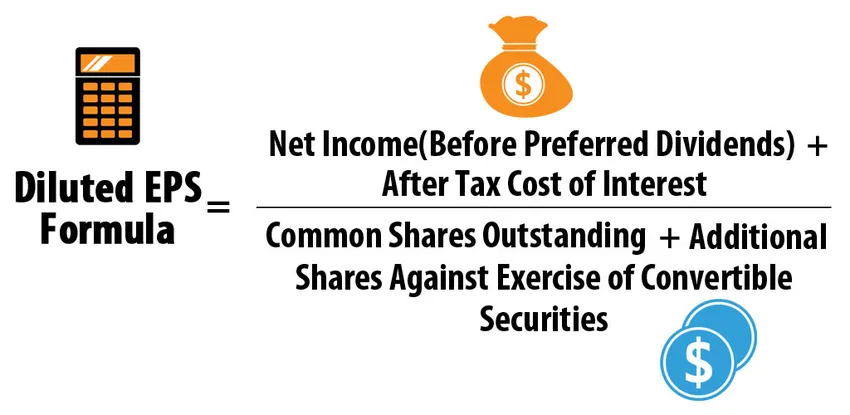

Verwaterde EPS-formule = netto-inkomen (vóór preferente dividenden) + rentelasten na belastingen / (uitstaande gewone aandelen + extra aandelen tegen uitoefening van converteerbare effecten)

- Verdunde EPS = (20, 00.000 + 750) / (8, 00.000 + 50.000 + 5.000 + 1.818)

- Verdunde EPS = 20, 00.750 / 8, 56.818

- Verdunde EPS = 2, 34

Verklaring van de verdunde EPS-formule

- Definitie: Verwaterde winst per aandeel vertegenwoordigt de winstprestatie van een bedrijf (inkomsten per aandeel) ervan uitgaande dat alle verwaterbare converteerbare effecten worden uitgeoefend. Converteerbare effecten kunnen preferente aandelen, obligaties, niet-uitgeoefende aandelenopties en warrants zijn. Verwaterde EPS beschouwt wat er zou gebeuren als de verwaterende effecten door de houder worden uitgeoefend. Aangezien verwaterende effecten het aantal uitstaande aandelen effectief verhogen, daalt de winst per aandeel.

- Verdunnende versus verdunnende effecten: elk van deze converteerbare effecten moet verwaterend zijn, wat betekent dat hun opname in de berekening van verdunde EPS geen hogere EPS-waarde mag opleveren in vergelijking met basis-EPS.

Overweeg bijvoorbeeld dat bedrijf AD de volgende structuur van aandelen en converteerbare effecten aan het einde van een boekjaar heeft:

- Gewogen gemiddelde uitstaande gewone aandelen: 800.000

- Converteerbare preferente aandelen: 10.000, converteerbaar in 3 gewone aandelen van elk en betaalbaar dividend van $ 10 per aandeel

- Netto-inkomen voor preferent dividend = $ 2.000.000

| Gegevens ($) | Basic EPS | Verdunde EPS indien geconverteerd |

| Netto inkomen | 20, 00, 000 | 20, 00, 000 |

| Minder: Gewenst dividend | 1, 00, 000 | - |

| Teller | 19, 00, 000 | 20, 00, 000 |

| Gewogen gemiddeld aantal uitstaande gewone aandelen | 8, 00, 000 | 8, 00, 000 |

| Bijkomende aandelen uitgegeven indien geconverteerde preferente aandelen | - | 30.000 |

| Noemer | 8, 00, 000 | 8, 30, 000 |

| EPS | 2.38 | 2.41 |

Verwaterde EPS-formule = netto-inkomen (vóór preferente dividenden) + rentelasten na belastingen / (uitstaande gewone aandelen + extra aandelen tegen uitoefening van converteerbare effecten)

- Verdunde EPS = (20, 00.000 + 0) / (8, 00.000 + 30.000)

- Verdunde EPS = 20, 00.000 / 8, 30.000

- Verdunde EPS = 2, 41

Aangezien de verwaterde EPS (indien de voorkeur wordt geconverteerd) groter is dan de basis-EPS, zijn deze converteerbare preferente aandelen antidilutief en zullen daarom niet worden opgenomen in de berekening van de verdunde EPS. Daarom is verdunde EPS altijd kleiner dan of gelijk aan basis-EPS.

- Berekening van converteerbare preferente aandelen / obligaties: in deze gevallen wordt de verwaterde winst per aandeel berekend volgens de if-converted-methode, waarbij werd aangenomen dat de effecten aan het begin van het jaar waren geconverteerd.

Voor preferente aandelen zouden er na conversie geen preferente aandelen uitstaan, daarom zouden er geen preferente dividenden worden uitgegeven als extra gewone aandelen die de uitstaande waarde van gewone aandelen zouden verhogen. Beschouw het bovenstaande voorbeeld van bedrijf ABC, ervan uitgaande dat alleen converteerbare preferente aandelen aanwezig zijn en andere converteerbare obligaties afwezig zijn. De berekening zou als volgt zijn:

| bijzonderheden | Basic EPS | Verdunde EPS |

| Netto inkomen | 20, 00, 000 | 20, 00, 000 |

| Minder: Gewenst dividend | 1, 00, 000 | - |

| Teller | 19, 00, 000 | 20, 00, 000 |

| Gewogen gemiddeld aantal uitstaande gewone aandelen | 8, 00, 000 | 8, 00, 000 |

| Bijkomende aandelen uitgegeven indien geconverteerde preferente aandelen | - | 50.000 |

| Noemer | 8, 00, 000 | 8, 50, 000 |

| EPS | 2.38 | 2.35 |

Verwaterde EPS-formule = netto-inkomen (vóór preferente dividenden) + rentelasten na belastingen / (uitstaande gewone aandelen + extra aandelen tegen uitoefening van converteerbare effecten)

- Verdunde EPS = (20, 00.000 + 0) / (8, 00.000 + 50.000)

- Verdunde EPS = 20, 00.000 / 8, 50.000

- Verdunde EPS = 2, 35

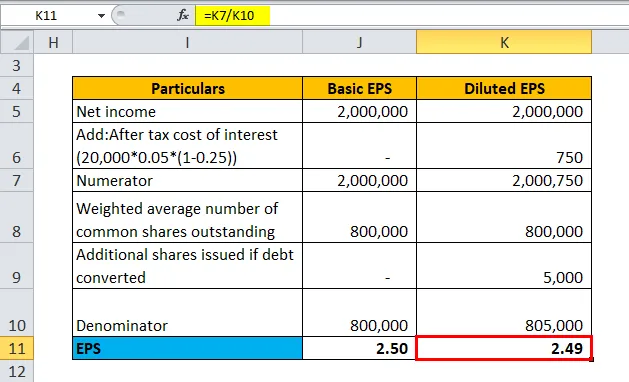

Voor converteerbare obligaties zouden er, indien conversie plaatsvindt, extra gewone aandelen zijn, terwijl het bedrijf geen rente over de converteerbare schuld zal betalen, wat betekent dat het nettoresultaat zal stijgen met het bedrag van de rentebetaling na belastingen. Beschouw het bovenstaande voorbeeld van bedrijf ABC, ervan uitgaande dat er alleen converteerbare schulden zijn en andere converteerbare obligaties afwezig zijn. De berekening zou als volgt zijn:

| bijzonderheden | Basic EPS | Verdunde EPS |

| Netto inkomen | 20, 00, 000 | 20, 00, 000 |

| Toevoegen: na belastingen rentekosten

(20.000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Teller | 20, 00, 000 | 20, 00, 750 |

| Gewogen gemiddeld aantal uitstaande gewone aandelen | 8, 00, 000 | 8, 00, 000 |

| Extra uitgegeven aandelen indien schuld omgezet | - | 5000 |

| Noemer | 8, 00, 000 | 8, 05, 000 |

| EPS | 2.50 | 2.49 |

*** Belastingtarief-25%, rentetarief-5%, schuld- $ 20.000

Verwaterde EPS-formule = netto-inkomen (vóór preferente dividenden) + rentelasten na belastingen / (uitstaande gewone aandelen + extra aandelen tegen uitoefening van converteerbare effecten)

- Verdunde EPS = (20, 00.000 + 750) / (8, 00.000 + 5.000)

- Verdunde EPS = 20, 00.750 / 8, 05.000

- Verdunde EPS = 2, 49

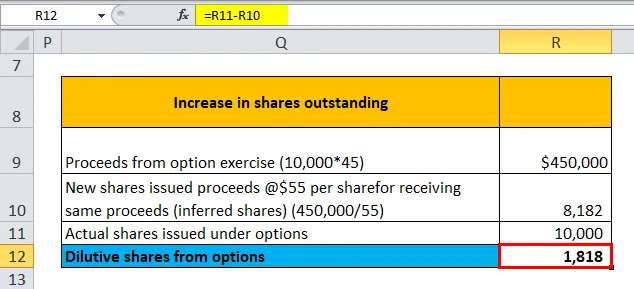

- Berekening voor aandelenopties en warrants: Onder IFRS wordt het uitstaande aandeel berekend door vermeerderd met een overschot van een aantal nieuwe geconverteerde aandelen boven het aantal “afgeleide” aandelen dat zou moeten worden uitgegeven tegen de gemiddelde marktprijs van de periode voor het ontvangen van de conversieopbrengsten. Beschouw het bovenstaande voorbeeld van bedrijf ABC, ervan uitgaande dat er alleen niet-uitgeoefende aandelenopties zijn en andere converteerbare obligaties afwezig zijn. De berekening zou als volgt zijn:

| Toename uitstaande aandelen | |

| Opbrengst van optieoefening (10.000 * 45) | $ 4, 50, 000 |

| Nieuwe uitgegeven aandelen opbrengst $ 55 per aandeel voor het ontvangen van dezelfde opbrengst (afgeleide aandelen) (450.000 / 55) | 8182 |

| Werkelijke aandelen uitgegeven onder opties | 10.000 |

| Verdunnende aandelen uit opties | 1818 |

Verdunnende aandelen van opties = Werkelijke aandelen - Nieuwe uitgegeven aandelen

- Verdunnende aandelen uit opties = 10.000 - 8.182

- Verdunnende aandelen uit opties = 1.818

| bijzonderheden | Basic EPS | Verdunde EPS |

| Netto inkomen | 20, 00, 000 | 20, 00, 000 |

| Teller | 20, 00, 000 | 20, 00, 000 |

| Gewogen gemiddeld aantal uitstaande gewone aandelen | 8, 00, 000 | 8, 00, 000 |

| Extra uitgegeven aandelen Indien opties worden uitgeoefend | - | 1818 |

| Noemer | 8, 00, 000 | 8, 01, 818 |

| EPS | 2.50 | 2.49 |

Verwaterde EPS-formule = netto-inkomen (vóór preferente dividenden) + rentelasten na belastingen / (uitstaande gewone aandelen + extra aandelen tegen uitoefening van converteerbare effecten)

- Verdunde EPS = (20, 00.000 + 0) / (8, 00.000 + 1.818)

- Verdunde EPS = 20, 00.000 / 8, 01.818

- Verdunde EPS = 2, 49

Alleen in-the-money-opties kunnen in aanmerking komen voor verwatering, aangezien deze waarschijnlijk worden uitgeoefend. De opties worden als in-the-money beschouwd als de uitoefenprijs lager is dan de gemiddelde marktprijs gedurende de opgegeven periode die wordt gebruikt voor het berekenen van EPS.

Betekenis en gebruik van verdunde EPS-formule

- Complexe kapitaalstructuur en conservatisme: de meeste bedrijven hebben een complexe kapitaalstructuur bestaande uit effecten met conversieoptie waarvoor de bedrijven zich ertoe verbinden in de toekomst extra aandelen uit te geven. Complexe kapitaalstructuur wordt speciaal onderhouden om de kapitaalkosten te verlagen. Financiële instellingen die converteerbare schulden lenen, zouden bijvoorbeeld een lagere rente in rekening brengen dan anders gelijkwaardige niet-converteerbare schulden. Bij het beoordelen van de financiële gezondheid van een bedrijf is het echter beter om de meer conservatieve verdunde EPS te nemen, ervan uitgaande dat alle conversies worden uitgevoerd, hoewel het onwaarschijnlijk is dat alle conversies tegelijkertijd zullen plaatsvinden.

- Het verschil in basis- en verdunde EPS : de meeste analisten en beleggers staan kritisch tegenover een groot verschil in basis- en verdunde EPS. Dit betekent in feite dat de onderneming een zeer complexe kapitaalstructuur en aanzienlijke verplichtingen heeft, mocht de oefening zich voordoen. Een ander aandachtspunt is het werkelijke verschilcijfer. Een verschil van $ 0, 1 tussen de twee winst per aandeel is mogelijk niet zo significant in het geval van $ 10 miljoen uitstaande aandelen als in het geval van $ 10 miljard uitstaande aandelen. In het eerste geval is er geen $ 1 miljoen beschikbaar voor beleggers, terwijl het in het laatste geval $ 1000 miljoen is.

- Verdunde EPS versus basis-EPS ter vergelijking : voor een eenvoudige kapitaalstructuur zonder conversie-opties zijn verdunde EPS en basis-EPS hetzelfde. In vergelijking met een complexe kapitaalstructuur is het geschikter om verdunde EPS te gebruiken om een 'appel-tot-appel'-vergelijking tussen tijd en leeftijd te vergemakkelijken

- Impact op de P / E van het bedrijf en andere waarderingsmaatregelen: Verwaterde EPS heeft een negatieve invloed op de P / E-ratio, dus aandeelhouders hebben over het algemeen een hekel aan bedrijven die verwaterende effecten uitgeven. Nogmaals, analisten vinden het minder omslachtig om de winst-en-verliesrekening te berekenen met behulp van een totale marktkapitalisatie in de teller en de totale winst in de noemer in geval van een complexe kapitaalstructuur in plaats van elke conversie in de financiële overzichten te controleren.

Verdunde EPS-formulecalculator

U kunt de volgende Verdunde EPS-formulecalculator gebruiken

| Netto inkomen | |

| Rente na belastingen | |

| Gemeenschappelijke Aandelen | |

| Bijkomende aandelen uitgegeven indien geconverteerde preferente aandelen | |

| Extra uitgegeven aandelen indien schuld omgezet | |

| Extra uitgegeven aandelen Als opties worden uitgeoefend (in-the-money) | |

| Verdunde EPS-formule = | |

| Verdunde EPS-formule = |

|

|||||||||

|

Verdunde EPS-formule in Excel (met Excel-sjabloon)

Hier zullen we hetzelfde voorbeeld doen van de verdunde EPS-formule in Excel. Het is heel gemakkelijk en eenvoudig.

U kunt de verdunde EPS eenvoudig berekenen met behulp van de formule in de meegeleverde sjabloon.

Voorbeeld 1

Voorbeeld 2

Voorbeeld 3

Voorbeeld 4

Voorbeeld # 5.1

Voorbeeld # 5.2

Aanbevolen artikelen

Dit is een leidraad geweest voor een verdunde EPS-formule. Hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook een verdunde EPS-formulecalculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor eeuwigheid

- Fiscale equivalente opbrengstformule

- Calculator voor vermogenswinstopbrengstformule

- Sjabloon voor formule voor dividenden per aandeel

- Aandelen uitstaande formule