Definitie van aangehouden tot einde looptijd

Tot einde looptijd aangehouden effecten zijn schuldbewijzen waarvan een onderneming het vermogen en de intentie heeft om deze aan te houden tot de vervaldatum. Deze hebben vaste betalingen en deze effecten worden gerapporteerd tegen kostprijs, niet tegen de reële waarde in de balans. De reden om dit niet aan de reële waarde aan te passen, is dat de eigenaar van het effect deze tot de vervaldata zal behouden en op dat moment de nominale waarde van beleggingen zal worden terugbetaald. Daarom wordt tijdelijke prijswijziging niet erkend voor deze effecten.

Componenten van effecten

Beleggingseffecten zijn onderverdeeld in 3 soorten:

1) Tot einde looptijd aangehouden effecten:

Zoals eerder vermeld, moeten deze worden bewaard tot het einde van de looptijd en worden ze tegen kostprijs vastgelegd in boeken. Coupon- of rentebetalingen van deze effecten worden in de winst- en verliesrekening opgenomen als rentebaten. De waarde van deze effecten wordt niet elk jaar aangepast volgens de markt.

2) Handel in effecten:

Dit zijn obligaties en aandelen die kunnen worden doorverkocht. Ze worden tegen marktwaarde gehouden. Niet-gerealiseerde winsten of verliezen worden opgenomen in de winst- en verliesrekening. Deze waarde van effecten wordt elk jaar aangepast op basis van de marktwaarde.

3) Voor verkoop beschikbare effecten:

Deze zijn ook hetzelfde als handelseffecten, maar hier worden niet-gerealiseerde winsten of verliezen op de balans bijgeschreven op een aandelenrekening. Van deze effecten wordt niet verwacht dat ze tot de vervaldatum zullen worden aangehouden en de belegger zal ze verkopen zodra de prijs van de obligaties zal stijgen.

Een van de perfecte voorbeelden van aangehouden tot einde looptijd effecten zijn obligaties. Ze hebben een specifieke vervaldatum en bedrijven hebben de neiging om deze tot het einde van de looptijd te behouden. Aandelen kunnen niet worden geclassificeerd als effecten aangehouden tot einde looptijd omdat ze geen vervaldatum hebben. Als de looptijd van deze effecten korter is dan een jaar, wordt het als een actueel actief weergegeven, anders wordt het als een vast actief in de boekhouding geregistreerd.

Boekhoudkundige verwerking van aangehouden tot einde looptijd

Laten we zeggen dat in 2016 een bedrijf voor $ 10.000 aan obligaties heeft gekocht met een looptijd van 10 jaar en het bedrijf is van plan het tot het einde van de looptijd te behouden. Dus in onderstaande balans worden boekhoudingen geboekt:

Tot einde looptijd aangehouden effecten (debet) …………………. $ 10.000

Contant (krediet) …………………………………………………. $ 10.000

In 2017 ontvangt het bedrijf een coupon of rentebetalingen van deze effecten van $ 50. Deze $ 50 gaat dus in op de rentebaten in de winst-en-verliesrekening.

Rentebaten (krediet) ………………. $ 50

Contant (Debet) ………………………………… $ 50

Voorbeeld van Held to Maturity Security

Stel dat een bedrijf besluit obligaties te kopen met een looptijd van 10 jaar. Het bedrijf kan obligaties verkopen vóór de vervaldatum wanneer het winst ziet bij de verkoop van de obligaties of het kan de obligaties tot 10 jaar aanhouden. Als het obligaties aanhoudt tot het einde van de looptijd, wordt dit effect in de balans opgenomen als aangehouden tot einde looptijd.

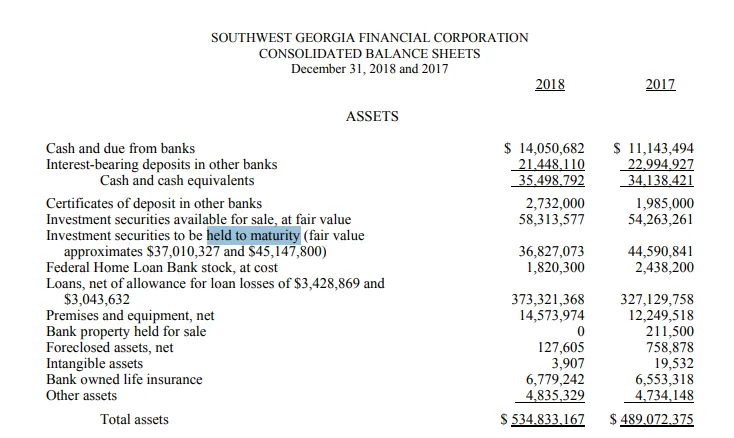

SouthWest Georgia Held to Maturity Securities

SouthWest Georgia is een Georgia-bank die zich voornamelijk bezighoudt met bankdiensten aan particulieren en bedrijven. Het biedt ook verschillende soorten hypotheekdiensten.

Hieronder is het fragment van de balans voor SouthWest Georgia. Zoals we kunnen zien, bedroeg de waarde 'aangehouden tot einde looptijd' in 2017 ongeveer $ 44, 6 miljoen, terwijl de reële waarde van effecten in dezelfde jaren $ 45, 2 miljoen bedroeg.

Sommige effecten zijn in 2018 vervallen, vandaar dat de waarde van effecten is gedaald van $ 44, 6 miljoen naar $ 36, 8 in 2018, de reële waarde van effecten in 2018 was ongeveer $ 37 miljoen.

Bron : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

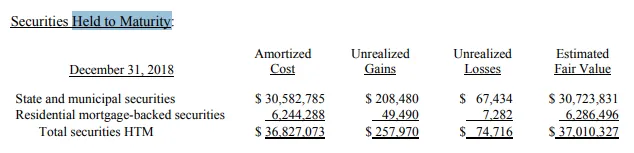

Hieronder wordt de classificatie van deze effecten gegeven. Van de $ 36, 8 miljoen werd $ 30, 5 miljoen aangehouden als 'staats- en gemeentelijke effecten', terwijl ongeveer 6 miljoen werd aangehouden als 'door woninghypotheken gedekte effecten'.

Bron : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

voordelen

Hieronder staan de voordelen van aangehouden tot einde looptijd effecten:

- Deze effecten zijn meestal veiliger van aard. Houders van effecten hebben gegarandeerde terugkeer gegarandeerd als er geen wanbetaling van de emittent is.

- Omdat het obligatierendement al vooraf is opgegeven en het niet tussen de looptijden wordt verkocht, heeft slecht nieuws dus niet veel invloed op de prijs van deze obligaties.

- Beleggers of bedrijven die deze effecten kopen, kunnen hun beleggingsportefeuille gemakkelijk identificeren op basis van deze obligaties, omdat ze het verwachte rendement van deze obligaties in de komende jaren kennen en hun portefeuille ook kan worden gediversifieerd omdat deze obligaties minder risicovol zijn en een mindere bèta hebben.

- Deze effecten kunnen worden gebruikt om zich in te dekken tegen marktschommelingen.

nadelen

Hieronder staan de nadelen van aangehouden tot einde looptijd effecten:

- Deze effecten zijn niet goed voor de liquiditeit van het bedrijf. Aangezien bedrijven hebben besloten deze tot het einde van de looptijd aan te houden, kan dit niet vóór de vervaldatum voor contant geld worden verkocht.

- Als het rendement vooraf is bepaald, betekent dit dat er geen opwaarts potentieel van deze effecten is en beleggers zullen moeten bevatten met welk rendement dan ook dat wordt vermeld op het moment van uitgifte.

- Deze investeringen zijn bedoeld als langetermijninvesteringen

Conclusie

De positieve of negatieve kant van effecten aangehouden tot einde looptijd hangt af van wat de belegger wil bereiken. Als een belegger zijn portefeuille wil afdekken en het goed vindt om zijn effecten voor de lange termijn te vergrendelen, dan is het een positief iets, maar als diezelfde belegger op de korte termijn wat contant geld nodig heeft, dan kunnen deze effecten lastig zijn omdat deze niet verkocht kunnen worden vóór de vervaldag.

Aanbevolen artikelen

Dit is een leidraad geweest voor Held to Maturity Security. Hier hebben we het concept van Held to Maturity Security besproken met behulp van een voorbeeld. U kunt ook de volgende artikelen bekijken:

- Aandelen versus activa

- Bedrijfsresultaat versus nettowinst

- Verplichtingen in de boekhouding

- Werkelijke contante waarde versus vervangingskosten