Alles over de directe belasting versus indirecte belasting

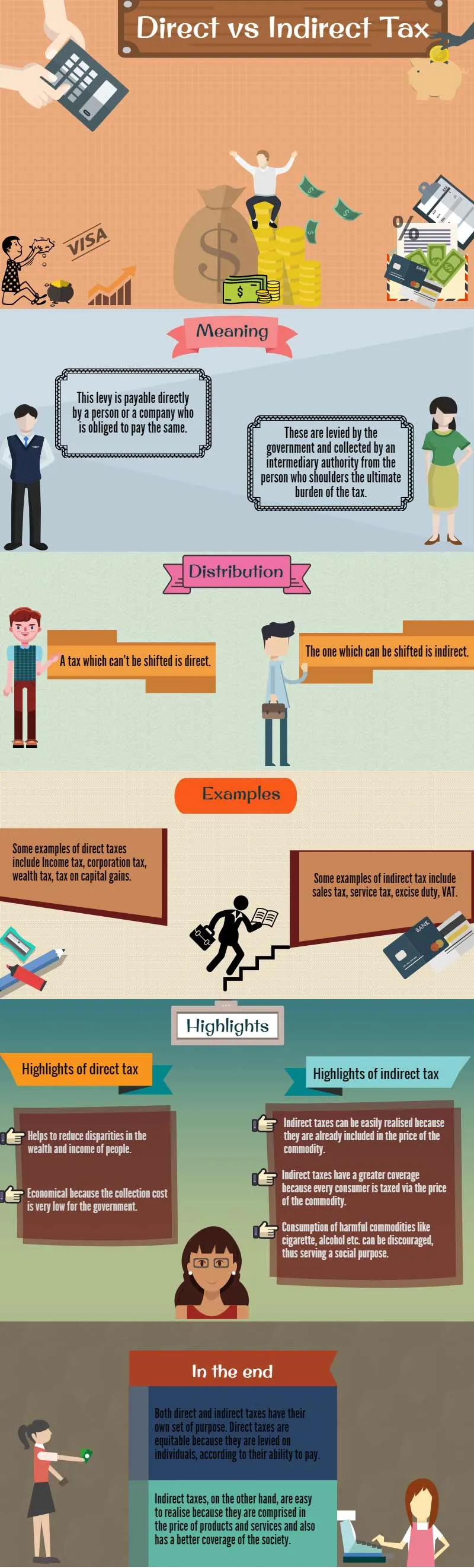

De directe belastingheffing is rechtstreeks verschuldigd door een persoon of een bedrijf dat verplicht is de directe en indirecte belastingen te betalen, bijvoorbeeld met dezelfde. Directe belastingen kunnen aan niemand anders worden overgedragen. Inkomstenbelasting is, zoals al gezegd, de meest voorkomende vorm van directe belasting. Het wordt betaald door particulieren, coöperatieve verenigingen, Hindu onverdeelde families (HUF's), trusts en vergelijkbare organisaties, op het totale verdiende inkomen. Indirecte belastingen worden geheven door de overheid en geïnd door een intermediaire autoriteit van de persoon die de uiteindelijke last van de belasting draagt. Dit betekent dat als u ergens goederen of diensten koopt en als u de eindverbruiker bent, de belasting die op de fabrikant wordt geheven, aan u wordt doorberekend

Directe belastingen versus indirecte belastingen - Zoals ze zeggen, niets is zeker behalve overlijden en belastingen. Omdat we ons willen concentreren op de meer opgewekte van deze twee opties, laten we het hebben over belastingheffing.

Belastingen zijn er in verschillende avatars. Ze omvatten omzetbelasting, inkomstenbelasting, servicebelasting, vennootschapsbelasting en vele anderen. Er zijn zelfs zoveel belastingen dat een gemiddelde persoon vaak niet eens weet dat hij / zij ervoor betaalt.

In dit artikel zullen we het volgende bespreken: -

- Directe belastingen versus indirecte belastingen Infographics

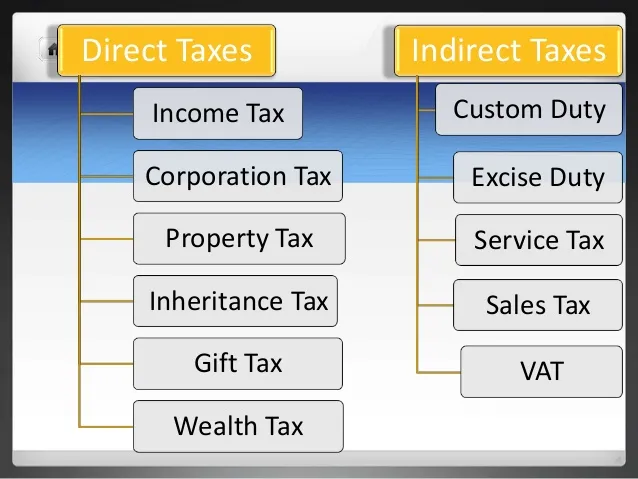

- Directe belastingen

- Directe belastingen

- Distributie - Directe belastingen versus indirecte belastingen

- Voorbeelden van belangrijke directe belastingen

- Voorbeelden van belangrijke indirecte belastingen

- Hoogtepunten van directe belastingen

- Hoogtepunten van indirecte belastingen

- Waarom zijn belastingen nodig?

- Conclusie - Directe belastingen versus indirecte belastingen

De Uniebegroting 2016 ligt om de hoek en net als alle jaren is er veel lawaai met betrekking tot belastingen. Welnu, belastingen betekenen niet alleen uw inkomstenbelasting. Hoewel inkomstenbelasting een voorbeeld is van directe belasting, zijn degenen die we echt niet zien indirecte belastingen.

De meest fundamentele classificatie van directe belastingen versus indirecte belastingen is gebaseerd op wie ze van de belastingbetaler int.

Hier is hoe de twee directe belastingen versus indirecte belastingen verschillen.

Directe belastingen versus indirecte belastingen Infographics

Directe belastingen

Dit kunnen inkomsten uit salaris, woningbezit, professionele of zakelijke inkomsten, vermogenswinsten zijn, evenals inkomsten uit andere bronnen, zoals de spaarrekening of terugkerende rente op deposito's. De belastingplicht hangt af van het geslacht en de verblijfsstatus van een belastingplichtige.

Bedrijven worden op dezelfde manier belast op hun verdiende inkomsten. Voor elke Indiase onderneming is de belasting verplicht op de inkomsten die in het land en in het buitenland worden verdiend, terwijl in het geval van niet-ingezeten bedrijven de belasting moet worden betaald over het verdiende geld in India.

Huiseigenaren moeten onroerende voorheffing betalen die wordt toegepast volgens de regels in de staat. Ten slotte moet de belasting worden betaald op geschenken die £ 50.000 per jaar overschrijden.

De verantwoordelijkheid om inkomsten aan te geven voor de berekening van de directe belastingverplichting ligt bij de persoon. Niet-betaling of ontduiking kan leiden tot zware boetes.

Indirecte belastingen

Indirecte belastingen verhogen het totale bedrag dat u moet betalen voor sommige producten of diensten. Soms kan het los van de prijs van het product worden getoond of kan het in de prijs worden opgenomen. Servicebelasting betaald op voedselrekeningen wordt bijvoorbeeld apart weergegeven, terwijl de belasting op benzine is inbegrepen in de prijs van het product.

Er zijn veel andere vormen van indirecte belasting. Douanerechten zijn bijvoorbeeld een belasting op in- en uitgevoerde goederen van en naar het land. Bovendien berekent de overheid accijnzen op goederen en diensten die in India voor binnenlandse consumptie worden geproduceerd. Servicebelasting wordt geheven op diensten zoals reizen en recreatie, eten en drinken en soortgelijke artikelen door de aanbieder, terwijl de belasting over de toegevoegde waarde (btw) wordt toegepast op elke fase van de verkoop van een artikel in een stuksegment. Het laatste btw-gedeelte komt ten laste van de eindverbruiker. Ten slotte is er een effectentaks op alle transacties die op een beurs worden uitgevoerd. Al deze belastingen worden indirecte belastingen genoemd omdat, in tegenstelling tot een directe belasting, de belastingplichtige deze aan een andere partij kan doorberekenen. Deze belastingen worden eerst op het niveau van de fabrikant geheven en worden doorgegeven aan de eindgebruiker, die u bent.

Distributie - Directe belastingen versus indirecte belastingen

De kern van de verdeling van directe belastingen versus indirecte belastingen ligt in de verschuiving. Een belasting die niet kan worden verplaatst, is direct en de belasting die kan worden verplaatst, is indirect. Hoewel het conventionele onderscheid tussen een directe en indirecte belasting logisch genoeg is, is het in de praktijk zeer moeilijk toe te passen en vereist het een eerlijke kennis van het gedrag van mensen met betrekking tot de betaling van indirecte belastingen.

Tenzij u weet of de belasting is verschoven van een onmiddellijke betaler naar iemand anders, kunt u deze niet als indirect of direct categoriseren. Bovendien kunnen zich moeilijkheden voordoen wanneer de belasting gedeeltelijk wordt verschoven en gedeeltelijk wordt gedragen door de persoon aan wie deze wordt opgelegd.

Betekent dit dan dat een belasting deels indirect en deels direct kan zijn? Natuurlijk niet. Het is beter om het zo te zeggen dat een mogelijkheid om in enige mate te verschuiven kan worden beschouwd als een voorwaarde voor indirecte belastingen. Anderzijds kan een gebrek aan verschuiving als een directe belasting worden beschouwd.

Verschillende economische experts maken echter onderscheid tussen het verschil tussen indirecte en directe belastingen en het verschil in indirecte belastingen op basis van aanslag in plaats van aanslag. Belastingen, direct of indirect, worden beoordeeld op gemaakte uitgaven of verdiende inkomsten.

Een belangrijke kritiek op indirecte belastingen, vaak ter sprake gebracht, is dat ze regressief kunnen zijn. Deze belastingen worden geïnd, ongeacht de financiële positie van beide partijen. directe belasting en indirecte belastingbetekenis met een voorbeeld, raken gezinnen met een lager inkomen dus harder, vooral wanneer ze worden opgelegd op medicijnen, voedsel of andere benodigdheden, omdat belastingen zijn gebaseerd op wat een persoon uitgeeft, in plaats van wat hij / zij verdient.

Voorstanders van directe belasting en indirecte belastingbetekenis met het voorbeeld, daarentegen, betogen dat directe belasting en indirecte belastingbetekenis bijvoorbeeld het succes benadelen door een huishouden met een hoger inkomen te dwingen een hoger percentage van hun inkomstenbelasting te betalen. Het hoge tarief zet veel mensen ertoe aan buitengewone maatregelen te nemen om hun inkomsten tegen de belastingdienst af te schermen. Ze beweren ook dat mensen discretie hebben over het bedrag aan omzetbelasting dat ze betalen door de consumentenuitgaven te beheersen.

Aanbevolen cursussen

- Programma over basisprincipes van internetmarketing

- Online certificeringcursus woedebeheersing

- Marketingpsychologie Trainingsbundel

Voorbeelden van belangrijke directe belastingen

- Inkomstenbelasting : om de zoveel tijd viert de werkende bevolking van een land gezamenlijk de vrijheid, macht en vrijheid die gepaard gaan met een beloning voor een goed uitgevoerde taak. De opwindende opwinding en warmte van prestatie komen meestal op verschillende tijdstippen, via verschillende kanalen, voor verschillende delen van de samenleving. Maar er zijn twee dingen die alle categorieën verdieners verenigen; het gevoel van succes en prestatie, evenals de lichte zweem van verdriet, opmerken dat het bedrag dat je daadwerkelijk hebt verdiend, niet is wat je hebt getekend of verwacht. En dat komt door de inkomstenbelasting die u moet betalen.

Afbeeldingsbron: pixabay.com

Een inkomstenbelasting wordt betaald door particulieren op basis van hun stabiele inkomen gedurende een specifiek boekjaar. Volgens de wet op de inkomstenbelasting omvatten "particulieren" ook HUF's, trusts, coöperatieve verenigingen en alle kunstmatige gerechtelijke personen. Belastbaar inkomen betekent het totale verdiende inkomen minus alle toepasselijke vrijstellingen en aftrekposten. Inkomstenbelasting is verschuldigd wanneer het netto-inkomen de belastbare minimumgrens overschrijdt en wordt betaald volgens de verschillende tarieven die in de begroting van de Unie voor elke plaat in een boekjaar worden aangekondigd.

- Vennootschapsbelasting : deze belasting wordt betaald door bedrijven en bedrijven die in het land actief zijn, op de inkomsten uit al haar activiteiten in binnen- en buitenland, gedurende een bepaald boekjaar. De belastingtarieven variëren, afhankelijk van of het bedrijf is gevestigd in India of elders.

Afbeeldingsbron: pixabay.com

- Vermogensbelasting : deze belasting wordt geheven op particulieren, HUF's en bedrijven op de waarde van activa die in een bepaald boekjaar in bezit zijn en op de waarderingsdatum. Het wordt belast tegen 1% van de netto rijkdom van de assendant, over £ 30 lakhs. Hier omvat netto vermogen niet-productieve activa zoals contant geld in de hand voor £ 50.000, geen onroerend goed wordt verhuurd, edelmetaal of gouden sieraden, auto's, jachten, vliegtuigen, boten of stedelijk land. De vermogensbelasting omvat geen productieve activa zoals obligaties, aandelen, commercieel onroerend goed, beleggingsfondsen, vaste deposito's, enz.

- Belasting op vermogenswinsten : winst verkregen uit de verkoop van onroerend goed valt onder vermogenswinstbelasting. Vastgoed betekent hier edelmetalen, woningbouw, obligaties, aandelen enz. Kapitaalwinstbelasting wordt geheven tegen twee verschillende tarieven, afhankelijk van hoe lang een eigendom in het bezit was van een belastingbetaler, dat wil zeggen langetermijn vermogenswinsten en kortetermijn vermogenswinsten. De beslissende periode van eigendom varieert sterk tussen verschillende klassen van onroerend goed.

Voorbeelden van belangrijke indirecte belastingen

- Omzetbelasting : deze belasting wordt geheven bij verkoop op roerende goederen. Het wordt geïnd door de regering van de Unie, in het geval van verkopen tussen staten, dwz Central Sales Tax (CST), of door staten, voor alle verkopen binnen de staat, dwz btw (omzetbelasting). De belastingtarieven variëren afhankelijk van het type product.

- Servicebelasting : deze belasting is een onderdeel van de Central Excise in India. Het is een belasting op diensten die in het land worden geleverd, behalve in Jammu en Kashmir. De Central Board of Accise Customs (CBEC) is verantwoordelijk voor het innen van de servicebelasting. Het is een soort verschil tussen directe belastingen en indirecte belastingen dat wordt geheven op sommige specifieke services die 'belastbare services' worden genoemd. In de afgelopen jaren is de servicebelasting uitgebreid met nieuwe services. Er is recent ook een lijst met negatieve services geïntroduceerd.

Afbeeldingsbron: pixabay.com

Het doel van het heffen van servicebelasting is het verlagen van de belasting op zowel productie- als handelseenheden, zonder de overheid te dwingen een compromis te sluiten over inkomsten. Om servicebelasting te heffen, moet de waarde van een belastbare dienst het brutobedrag zijn dat een dienstverlener in rekening brengt voor verleende diensten.

- Accijns : het is van toepassing op de vervaardiging van goederen die in India worden verkocht. Zodra de goederen zijn geproduceerd, wordt de accijns oorspronkelijk rechtstreeks door de fabrikant aan de regering van de Unie betaald. Wanneer de goederen de koper van de fabrikant bereiken, wordt de belasting door deze laatste samen met de kosten van de goederen gebundeld en aan de koper overgedragen.

- BTW : het is de belasting op de toegevoegde waarde voor een bepaald product en een meerpuntsbelasting, die wordt opgelegd in elke verkoopfase. BTW wordt geïnd in het stadium van de fabrikant / wederverkoop en overweegt de korting op de betaalde belastingen op aankopen en inputs.

Hoogtepunten van directe belastingen

- Directe belastingen helpen de verschillen in rijkdom en inkomen van mensen te verminderen.

- Economisch omdat de inzamelkosten zeer laag zijn voor de overheid.

- Een zekere mate van economische en sociale rechtvaardigheid wordt bereikt omdat de directe belasting is gebaseerd op het vermogen om te betalen.

Een directe belasting wordt vaak beschouwd als progressieve belastingen vanwege het vermogen om te betalen. De directe belastingtarieven van progressieve belastingen stijgen met een stijging van het inkomen en dalen met een daling van het inkomen.

Hoogtepunten van indirecte belastingen

- Indirecte belastingen kunnen eenvoudig worden gerealiseerd omdat ze al zijn inbegrepen in de prijs van de grondstof.

- De indirecte belasting heeft een grotere dekking omdat elke consument wordt belast via de prijs van de grondstof.

- Consumptie van schadelijke goederen zoals sigaretten, alcohol, enz. Kan worden afgeraden en dient dus een sociaal doel.

Afbeeldingsbron: pixabay.com

Waarom zijn belastingen nodig?

Een overheid heeft middelen nodig om de administratie van een land te leiden. Belastingen worden geheven sinds het openbaar bestuur tot stand kwam met de heerschappij van koningen. Het is een systeem om het overschot van de rijken te verzamelen en te verdelen onder de armen. Tegenwoordig zijn belastingen vereist om de ontwikkeling van een land te stimuleren en verschillende maatschappelijke voorzieningen te bieden. Ze zijn vaak de motor voor de groei van een land. De voortgang van een land kan namelijk worden gemeten aan de hand van hoe effectief en efficiënt de administratie is, en niet aan de hand van de belasting die wordt geïnd bij burgers en bedrijven. Er zijn veel landen die een overvloed aan belastingen heffen, maar het geld uitgeven aan populistische regelingen in plaats van het echte welzijn van de bevolking.

Conclusie - Directe belastingen versus indirecte belastingen

Beide directe belastingen versus indirecte belastingen hebben hun eigen doel. het verschil in directe belastingen en indirecte belastingen is billijk omdat ze worden geheven op particulieren, afhankelijk van hun vermogen om te betalen. Ze zijn ook zuinig vanwege lagere inzamelkosten. Directe belastingen dekken echter niet alle geledingen van de samenleving.

Het verschil in directe belastingen en indirecte belastingen is daarentegen gemakkelijk te realiseren omdat ze zijn vervat in de prijs van producten en diensten en ook een betere dekking van de samenleving hebben. Het goede is dat het belastingtarief hoog is voor schadelijke producten om mensen ervan te weerhouden ze te gebruiken.

Het overheidsbeleid verandert met de tijd en het beïnvloedt het belastingstelsel van een land. Belastingstructuren worden geleid door eisen van algemeen welzijn en de noodzaak om groei te bevorderen. Autoriteiten moeten er tegelijkertijd voor zorgen dat belastingen hun beoogde doel dienen.

Aanbevolen artikelen:

Dus hier zijn enkele artikelen die u zullen helpen om meer details te krijgen over de directe belasting versus indirecte belasting, directe belasting en indirecte belastingverschil, directe belasting en indirecte belasting met voorbeeld en ook over de definitie van directe belasting en indirecte belasting, dus ga gewoon via de onderstaande link.

- Vereenvoudiging van de verschillen tussen het Mutual Fund en Exchange Traded Fund

- Nuttige gids voor de nieuwste fiscale platen en tarieven voor AY 2014-2015

- 9 Handige manieren om te financieren Vereisten voor starters

- Hoe ERP de bedrijfsproductiviteit en winst kan verbeteren?

- Afwijkingen in directe materialen en directe materiaalkosten

- Verschil tussen Tax Shelter en Tax Evasion