Inleiding tot niet-gecorrigeerde proefbalans

Een niet-gecorrigeerde proefbalans is een lijst met alle grootboekbalansen zonder enige aanpassingen in te voeren. Het wordt gebruikt als een beginner voor het invoeren van aanpassingen en het analyseren van de financiële overzichten. Het helpt om te bevestigen dat alle afschrijvingen gelijk zijn aan credits en ook om eventuele fouten te identificeren. Alle aanpassingen met betrekking tot overlopende rekeningen worden gemaakt om een aangepast proefsaldo te krijgen.

Formaat proefsaldo

Er zijn drie kolommen in het niet-gecorrigeerde proefsaldo - de eerste is accountnaam, de tweede is debet en de derde is credit. De rekeningen worden in het algemeen in volgorde van balans en winst- en verliesrekening vermeld, dwz activa en passiva komen vóór baten en lasten. Activa en kosten worden geboekt aan de debetzijde en eveneens passiva en inkomsten aan de kredietzijde.

Stappen om een niet-gecorrigeerde proefbalans voor te bereiden

- Saldi van alle legerrekeningen worden genomen en het formaat van het proefsaldo moet worden voorbereid.

- Registreer de rekeningen en schrijf de saldi in de respectieve debet- en creditkolommen.

- Bereken het totale saldo van debet- en kredietzijde

- Als het totaal van beide zijden hetzelfde is, is de proefbalans wiskundig correct. Als hetzelfde niet wordt bijgehouden, zoek dan naar fouten en redenen en corrigeer hetzelfde.

Voorbeeld van niet-gecorrigeerde proefbalans

Voorbeeld van niet-gecorrigeerde proefbalans zijn als volgt:

Voorbeeld 1

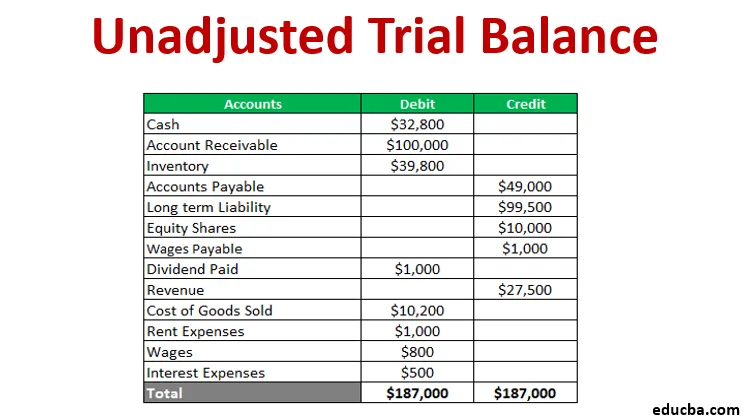

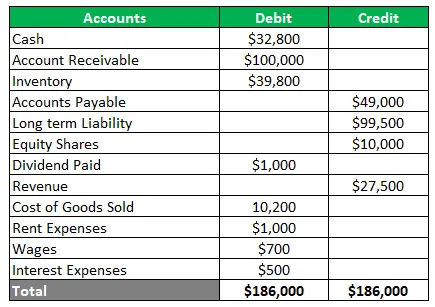

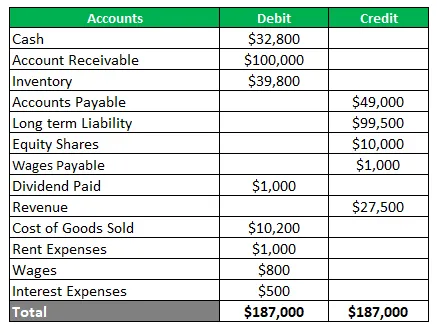

Een bedrijf dat in metalen handelt, wil een proefsaldo voorbereiden uit de onderstaande grootboeksaldi - Contant $ 32.800, te ontvangen rekening $ 100.000, inventaris $ 39.800, te betalen rekeningen $ 49.000, langlopende aansprakelijkheid $ 99.500, aandelenaandelen $ 10.000, dividend betaald $ 1.000, opbrengst $ 27.500, kosten van verkochte goederen $ 10.200, huurkosten $ 1.000, Lonen $ 700 en rentekosten $ 500. Ook zijn de lonen van een maand ten bedrage van $ 100 niet voorzien in de grootboekrekening. Bereid een proefbalans voor en na aanpassing.

Oplossing Het niet-gecorrigeerde proefevenwicht is als

Nu zou de aanpassing voor een oplopend loon van één maand worden doorgegeven. Dit zal de loonkosten verhogen en een nieuwe verplichting van te betalen lonen creëren. Het aangepaste proefsaldo is als

Gebruik van proefsaldo

Trail-balans heeft talloze toepassingen, afhankelijk van de eisen van de eindgebruiker. Weinigen worden hieronder geïllustreerd:

- Biedt een basis voor het maken van aanpassingen

- Helpt bij een audit door een audit trail te bieden

- Het definieert de geloofwaardigheid van transacties

- Het is ook een hulpmiddel voor het management om controle te hebben over zakelijke transacties

voordelen

Voordelen van het opstellen van een niet-gecorrigeerde proefbalans worden hieronder weergegeven-

- Het zorgt ervoor dat afschrijvingen gelijk zijn aan credits

- Het helpt bij het identificeren van fouten bij het journaliseren of posten

- Het helpt bij het vinden van fouten in het grootboek

- Het biedt een basis voor het opstellen van financiële overzichten

- Het geeft een overzicht van saldi op één plaats

- Het helpt ook bij het controleren van de wiskundige nauwkeurigheid van accounts

nadelen

Er zijn ook enkele beperkingen van niet-gecorrigeerde proefbalans, die hieronder worden vermeld-

- Het betekent niet dat alle transacties in boeken worden vastgelegd

- Er zijn nog steeds kansen op fouten, zelfs als de kolommen van de proefbalans kloppen

- Er kan geen ontbrekend item in het journaal of grootboek worden gevonden

- Het kan geen fout vaststellen bij het passeren van de oorspronkelijke invoer

- Er zijn kansen op compensatiefouten

- Een fout in de commissie of omissie kan niet worden vastgesteld

- Het valideert de principiële fout niet

- Er kan geen fout worden gevonden bij het invoeren van een omkering

Conclusie

- Een niet-gecorrigeerd proefevenwicht is cruciaal voor het maken van financiële overzichten en helpt bij het identificeren van fouten zodat corrigerende maatregelen kunnen worden genomen.

- Het is een werkblad met grootboeksaldi met credit- en debetkolommen om de wiskundige nauwkeurigheid te controleren.

- Het zorgt ervoor dat er geen wiskundige fout is, maar er kan een boekhoudfout zijn

Aanbevolen artikelen

Dit is een handleiding voor het Onaangepaste Proefevenwicht. Hier bespreken we de Formant, Uses, voorbeeld, voordelen en nadelen van Trial Balance. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- Voorbeelden van financiële rapportage

- Kasreserveratio

- Vraag elasticiteit Voorbeeld

- Overzicht van ingehouden winsten Voorbeeld

- Typen en voorbeelden van een speciaal tijdschrift

- Complete gids voor vraag naar elasticiteitsformule