Coupon Bond Formula (inhoudsopgave)

- Formule

- Voorbeelden

Wat is Coupon Bond Formula?

De term 'coupon' verwijst naar de periodieke rentebetaling die obligatiehouders ontvangen en obligaties die dergelijke betalingen verrichten, zogenaamde couponobligaties. Doorgaans wordt de coupon uitgedrukt als een percentage van de nominale waarde van de obligatie. De formule voor couponobligatie betekent prijsbepaling van de obligatie die coupon betaalt en dit wordt gedaan door de waarschijnlijke toekomstige kasstromen contant te maken naar contante waarde en ze vervolgens allemaal samen te vatten. De toekomstige kasstromen omvatten periodieke couponbetalingen en nominale waarde die op de vervaldag moet worden ontvangen. Wiskundig wordt de formule voor couponobligaties weergegeven als,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

of

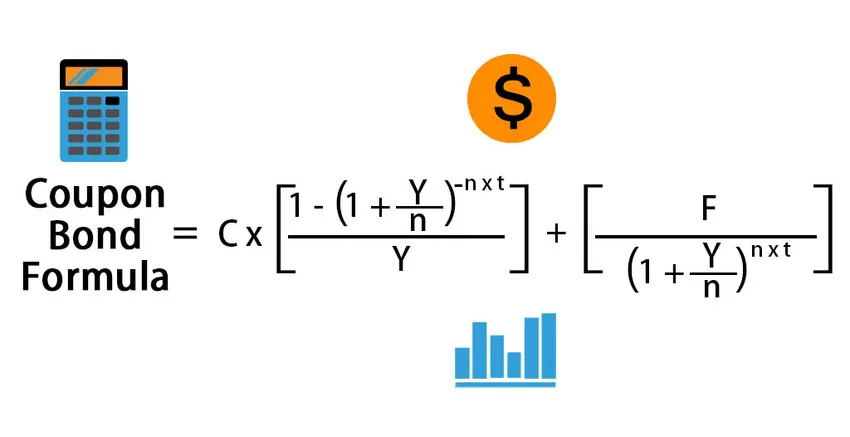

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

waar,

- C = jaarlijkse couponbetaling,

- F = nominale waarde op de vervaldag,

- Y = opbrengst tot vervaldatum,

- n = Aantal betalingen per jaar

- t = Aantal jaren tot einde looptijd

Voorbeelden van couponobligatieformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Coupon Bond beter te begrijpen.

U kunt deze Excel-sjabloon voor couponbondformule hier downloaden - Excel-sjabloon voor couponbondformuleCoupon Bond Formula - Voorbeeld # 1

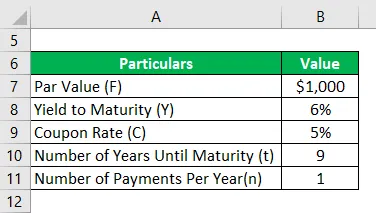

Laten we het voorbeeld nemen van enkele couponbetalende obligaties uitgegeven door DAC Ltd. Een jaar geleden had het bedrijf $ 50.000 opgehaald door 50.000 obligaties van elk $ 1.000 uit te geven. De obligaties bieden een couponrente van 5% die jaarlijks moet worden betaald en de obligaties hebben een looptijd van 10 jaar, dwz 9 jaar tot de vervaldatum. Volgens de huidige markttendens hebben de obligaties met een vergelijkbaar risicoprofiel een looptijd van 6% opgeleverd. Bereken de marktprijs van de obligaties op basis van de gegeven informatie.

Oplossing:

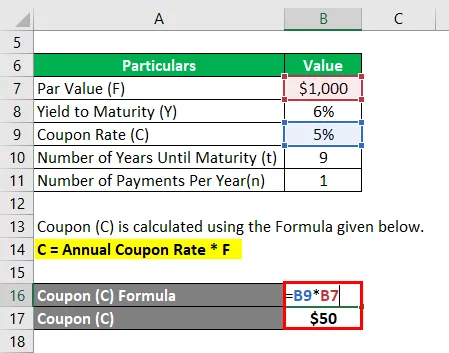

Coupon (C) wordt berekend met behulp van de onderstaande formule.

C = Jaarlijkse couponrente * F

- C = 5% * $ 1000

- C = $ 50

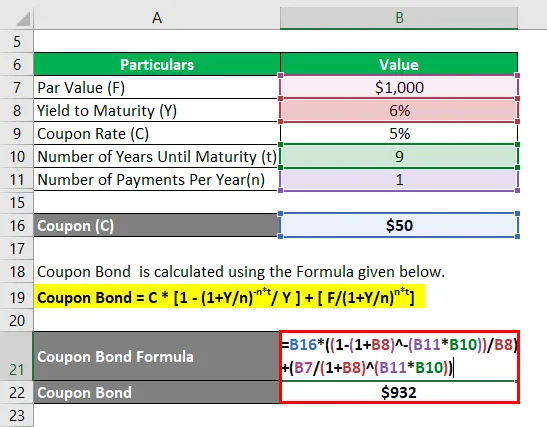

Couponobligatie wordt berekend met behulp van de onderstaande formule.

Couponobligatie = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Couponobligatie = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Couponobligatie = $ 932

Daarom is de huidige marktprijs van elke couponobligatie $ 932, wat betekent dat deze momenteel met korting wordt verhandeld (huidige marktprijs lager dan de nominale waarde).

Coupon Bond Formula - Voorbeeld # 2

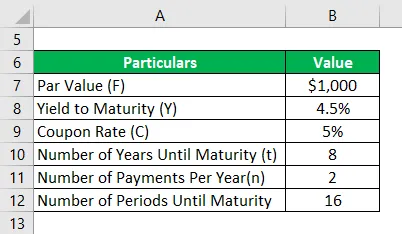

Laten we hetzelfde voorbeeld nemen als hierboven vermeld. In dit geval is de couponrente 5%, maar moet deze halfjaarlijks worden betaald, terwijl het rendement tot de vervaldatum momenteel 4, 5% is. Er zijn twee jaar verstreken sinds de uitgifte van obligaties en als zodanig zijn er nog acht jaar tot de vervaldatum. Bereken de marktprijs van de obligaties op basis van de nieuwe informatie.

Oplossing:

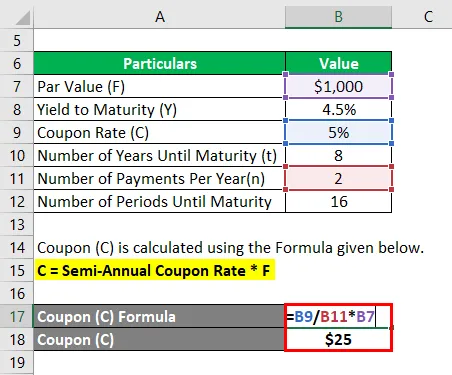

Coupon (C) wordt berekend met behulp van de onderstaande formule

C = Jaarlijkse couponrente * F

- C = (5% / 2) * $ 1000

- C = $ 25

Couponobligatie wordt berekend met behulp van de onderstaande formule

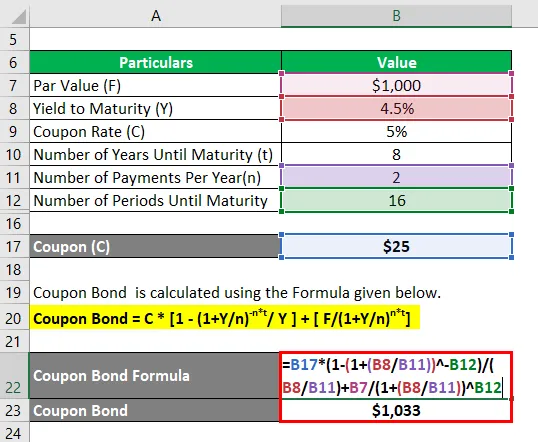

Couponobligatie = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Couponobligatie = $ 25 * (1 - (1 + 4.5% / 2) -16 ) + ($ 1000 / (1 + 4.5% / 2) 16

- Couponobligatie = $ 1, 033

Daarom is de huidige marktprijs van elke couponobligatie $ 1.033, wat betekent dat deze momenteel wordt verhandeld tegen een premie (huidige marktprijs hoger dan de nominale waarde).

Uitleg

De formule voor couponobligaties kan worden afgeleid met behulp van de volgende stappen:

Stap 1: Bepaal eerst de nominale waarde van de uitgegeven obligatie en deze verandert niet in de loop van zijn ambtstermijn. Het wordt aangegeven door F.

Stap 2: Bepaal vervolgens de jaarlijkse couponrente en bereken op basis daarvan de periodieke couponbetaling van de obligatie. De couponbetaling is het product van de couponrente en de nominale waarde van de obligatie. Het verandert ook niet in de loop van de looptijd van de obligatie. De jaarlijkse couponbetaling wordt aangegeven met C en wiskundig weergegeven zoals hieronder weergegeven.

C = Jaarlijkse couponrente * F

Stap 3: Bereken vervolgens het totale aantal jaren tot de vervaldatum van de obligatie en het wordt aangegeven met t.

Stap 4: Bepaal vervolgens het rendement tot de vervaldatum van de obligatie op basis van het huidige rendement dat wordt verwacht van effecten met een vergelijkbaar risiconiveau. De opbrengst tot einde looptijd wordt aangegeven met Y.

Stap 5: Bepaal vervolgens het aantal periodieke betalingen gedurende het jaar en het wordt aangegeven door n. Het is analoog aan het aantal bereidingen per jaar.

Stap 6: Kortingskorting alle toekomstige couponbetalingen en nominale waarde met behulp van de opbrengst tot de vervaldatum om de respectieve huidige waarde (PV) te berekenen.

PV van 1 e periodieke coupon = (C / n) / (1 + Y / n) 1

PV van 2de periodieke coupon = (C / n) / (1 + Y / n) 2

……… ..

PV van laatste periodieke coupon = (C / n) / (1 + Y / n) n * t

PV van nominale waarde = F / (1 + Y / n) n * t

Stap 7: Ten slotte kan de formule voor couponobligaties worden afgeleid door de contante waarde van alle couponbetalingen en de nominale waarde op te tellen zoals hieronder wordt weergegeven.

Obligatieprijs = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Relevantie en gebruik van Coupon Bond Formula

Vanuit het perspectief van beleggers of bedrijven is het belangrijk om het concept van de prijsstelling van couponobligaties te begrijpen, omdat deze obligaties een belangrijke financieringsbron op de kapitaalmarkt zijn. In het geval dat een obligatie een lagere couponrente biedt dan de markt, is de obligatiebelegger van plan de prijs van de obligatie te verlagen zodat het rendement overeenkomt met het marktrendement. Investeerders voelen zich inherent aangetrokken tot obligaties met hogere couponrente. Dus, naarmate meer en meer beleggers deze hoogrenderende obligaties kopen en de prijzen opdrijven, wat uiteindelijk zijn terugkeer naar het niveau van de markt brengt. Dit is hoe de obligatiemarkt werkt.

Aanbevolen artikelen

Dit is een gids geweest voor Coupon Bond Formula. Hier bespreken we hoe Coupon Bond te berekenen, samen met praktische voorbeelden en een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Gids voor Dividend-formule met Excel-sjabloon

- Belastbare inkomstenformule met Excel-sjabloon

- Berekening van het effectieve belastingtarief

- Voorbeelden van correlatieformule