Verzekeringen - een redder in het leven

Verzekeringssector in India - We weten allemaal dat ons leven inherent riskant is. Overweeg deze situaties waarin plotseling de broodverdiener van het gezin overlijdt of een familielid een dodelijke ziekte krijgt die onmiddellijke medische aandacht vereist of al uw spaargeld wordt gestolen. Zal het niet een tijd van trauma en stress zijn, niet alleen voor jou, maar ook voor je naasten en geliefden? Wat zou u in dergelijke gevallen doen als u ze niet had gepland?

Laat me je dit vragen, kun je al die risico's en onverwachte rampen helemaal alleen afweren? Als u denkt dat het geweldig is, is verzekering het beste alternatief. Verzekering komt je te hulp om een gevoel van veiligheid te bieden wanneer je geconfronteerd wordt met dergelijke onverwachte incidenten. Kort gezegd betekent verzekering dat u een forfaitair bedrag betaalt om bescherming te krijgen tegen een onvoorzien ongeluk van grote omvang.

Hoe werkt de groei van de verzekeringssector in India?

De groei van de verzekeringssector in India is eenvoudig antwoord: schaalvoordeel. Wanneer u zich aansluit bij dekking, sluit u zich aan bij andere mensen die worden blootgesteld aan hetzelfde risico. Uw verzekering dekt de hele groep in plaats van particulieren, dus iedereen deelt de verzekeringskosten. Tegen de dekking in, verzamelt de verzekeringsmaatschappij premie van de klanten en gebruikt die pool geld om de claims te betalen. Het helpt bij het verminderen van uw financiële ramp omdat de kosten worden verdeeld over de grote groep mensen. Het is dus een geweldige techniek voor verspreiding en overdracht of risico's.

Laten we dit voorbeeld nemen, Harry terwijl hij thuiskomt van zijn werk stuit op een zwaar auto-ongeluk. In een dergelijke situatie zouden de medische kosten die hij zou moeten maken enorm zijn en verwoestend kunnen zijn zonder verzekering. De fysieke schade aan hem kan lakhs kosten om te behandelen, samen met het probleem van niet in staat zijn om minstens een paar maanden te werken. Maar gelukkig heeft Harry een verzekering. Weet je nog de groep waar we het over hadden? De kosten zouden over iedereen worden verdeeld. De mensen in het plan helpen Harry eigenlijk om zijn medische kosten te compenseren. In die zin betalen de andere mensen in de groep de kosten wanneer iemand anders een dergelijk probleem heeft, wetende dat een dergelijk probleem zich voordoet, zou dezelfde hulp beschikbaar zijn voor hun groei van de verzekeringssector in India.

Aanbevolen cursussen

- Trainingscursus verzekering

- Beginselen en praktijken van verzekering

- Certificatiecursus in aandelenmarkt

- Boekhoudtrainingsbundel

Moet de verzekeringsvoorwaarden kennen

- Verzekerd: de persoon of organisatie die onder de verzekering valt, wordt de verzekerde genoemd.

- Verzekeraar: een persoon of onderneming die belooft een vergoeding voor een verzekeringsrisico te betalen, wordt de verzekeraar genoemd

- Claims: een officieel verzoek aan de verzekeraar door de verzekerde die om een betaling vraagt op basis van de verzekeringsvoorwaarden.

- Verzekerbaar risico: risico's waarvoor het relatief eenvoudig is om een verzekering af te sluiten.

- Dekking: het bedrag van het risico of de verplichting die door een persoon of entiteit wordt afgedekt via de sector verzekeringsdiensten.

- Polis: een verzekeringscontract tussen de verzekeringsmaatschappij en de verzekeringnemer.

- Premies: het bedrag dat in rekening wordt gebracht voor een bepaald bedrag van de verzekeringsdekking wordt de premie genoemd.

- Herverzekering: een herverzekeraar neemt een deel van het risico dat oorspronkelijk werd genomen door de verzekeraar, die het primaire bedrijf wordt genoemd.

Oké, dit ging dus over de groei van de verzekeringssector in India. Ik weet zeker dat je er een goed idee van zou hebben. Maar wacht, we zijn hier, om niet alleen te bespreken wat verzekeringen zijn, maar ook de verzekeringssector in India. India fungeert als een enorme markt voor verzekeringen vanwege zijn enorme potentieel. Van deze sector wordt gezegd dat deze de levensstandaard van de mensen in een economie verbetert, omdat dit leidt tot een risicovrij leven, ondernemerschap bevordert, besparingen mobiliseert en leidt tot bescherming van handel en industrie die bijdraagt aan menselijke vooruitgang. De economische groei van India heeft geen kleine bijdrage van de verzekeringssector in de Indiase industrie gezien, maar belangrijke input. Lees verder om er alles over te weten.

Mijlpalen in de ontwikkeling van de verzekeringssector in India

India heeft een diepe inherente geschiedenis als het gaat om de groei van de verzekeringssector in India. Het is vermeld in de geschriften van Manu (Manusmrithi), Yagnavalkya (Dharmasastra) en Kautilya (Arthasastra). In deze geschriften wordt gesproken over het bijeenbrengen van middelen die kunnen worden gebruikt in geval van calamiteiten. Dit concept was een voorloper van het moderne concept van verzekeringen. Hierna heeft India enorme hervormingen doorgemaakt en is de tijd sterk geëvolueerd door andere landen, met name Engeland. Levensverzekeringen als bedrijf kwamen begin 1800 in beeld bij Oriental Life Insurance Company in Calcutta. Later in 1912 werd de Indian Life Assurance Companies Act, 1912 uitgevoerd, wat de eerste wettelijke maatregel was om het levenbedrijf te reguleren. Er was tijd in de jaren 1950 toen er enorme concurrentie was tussen verzekeringsmaatschappijen en er waren claims van oneerlijke handelspraktijken die de Indiase overheid dwongen om de levensverzekeringssector te nationaliseren. Als gevolg waarvan de Life Insurance Corporation in 1956 is ontstaan. Het LIC genoot een monopolie tot eind jaren 90, waarna de verzekering werd heropend voor de particuliere sector.

Welnu, dit ging vooral over de levensverzekeringssector, de geschiedenis van de schadeverzekeringssector in India kan al in de 17e eeuw worden genoemd ten tijde van de industriële revolutie, toen handel en handel via de zee plaatsvonden. De eerste vestiging die deze sector zag was in het jaar 1850 in de vorm van Triton Insurance Company Ltd, in Calcutta door de Britten. De schadeverzekeringssector in India werd ook genationaliseerd in 1972, toen General Insurance Corporation of India ontstond als een bedrijf, dat zijn activiteiten in januari begon. 1973.

In het jaar 1999, na de aanbevelingen van het rapport van het Malhotra-comité, was de regelgevende en ontwikkelingsautoriteit voor verzekeringen (IRDA) opgericht als een autonoom orgaan voor het reguleren en ontwikkelen van de verzekeringssector. In het volgende jaar opende IRDA de sector voor buitenlandse bedrijven met een eigendomsrecht van maximaal 26%

De groei van de verzekeringssector in India

- India is een groeiende economie met het toenemende aantal beroepsbevolking in het land; het besteedbaar inkomen neemt ook toe.

- Mensen voelen de behoefte aan een veilig leven voor zichzelf en hun gezin, wat hen aanmoedigt om verzekerd te worden.

- Naarmate het inkomen de uitgaven aan consumptiegoederen, auto's, reizen die verschillende verzekeringslijnen zijn, verhoogt.

- Het bewustzijn over verzekeringen onder mensen is toegenomen, samen met het aantal aanbieders en het aanbod van producten tegen concurrerende prijzen.

- Bovendien is de regelgeving gunstig voor de verzekeringssector om te bloeien. Al deze factoren leiden tot een toename van het universum van potentiële kopers voor verzekeringen zoals particulieren, bedrijven in verschillende bedrijven.

- Meer dan tweederde van de bevolking van India woont in landelijke gebieden die onaangeboord zijn als het gaat om verzekeringsproducten. Op microverzekeringen kan worden gefocust om dekking in deze gebieden te garanderen.

De verzekeringssector in India - problemen en uitdagingen

-

Openbaar versus privé

Kijken naar industrieën die openstonden voor private participatie, leidde tot een verzwakking van de publieke sector en waardoor het voor nieuwkomers gemakkelijker werd om te floreren. Dit is niet het geval geweest met de verzekeringssector in India, waar de publieke sector nog steeds domineert na zelfs een decennium van het openen van de deuren van deze sector. Deze situatie legt de bedrijven in de particuliere sector wel wat last op om te innoveren en zich te differentiëren zodat zij een beter marktaandeel kunnen hebben.

-

Klantenservice

Potentiële klanten op een eenvoudige en zinvolle manier inzicht geven in verzekeringsproducten, vormt een grote uitdaging voor de verzekeringssector in Indiase bedrijven. Er zijn bepaalde formaliteiten die moeten worden aangepakt en dit alles kan ingewikkeld worden als de klanten de gebruikte jargons niet begrijpen. Het demotiveert hen wanneer dan de angst om bedrogen te worden in hen opkomt. Dit kan echter worden voorkomen als de voorwaarden op een eenvoudige en transparante manier worden uitgelegd en de voordelen van het aanbod goed genoeg worden ingelicht.

-

Winstgevend blijven

Dit feit kan niet worden genegeerd dat winstgevendheid een van de grootste zorgen van deze industrie is. Volgens een onderzoek is de break-even periode in de levensverzekeringssector gestegen van de verwachte 9-10 jaar tot ongeveer 13-15 jaar nu. De verzekeringssector staat al onder druk van enorme uitbreidingskosten, maar moet ook worden geconfronteerd met het probleem van afnemende volumes, aangezien het beleid elk jaar toeneemt. Gezien het feit dat India een prijsgevoelige markt is en de toenemende concurrentie de premietarieven heeft verlaagd, waardoor het voor de bedrijven moeilijk is om de kostenratio te beheren.

Verzekeringsmaatschappijen

Volgens het rapport van de verzekeringssector door IRDA zijn er eind september 2013 tweeënvijftig bedrijven in de verzekeringssector actief, waarvan vierentwintig in de levensverzekeringssector en zevenentwintig in een niet- -levensverzekeringsbedrijf.

Verzekeringsmaatschappijen zijn hoofdzakelijk verdeeld in twee delen;

Bron- IRDA Jaarverslag (2012-13)

Bron- IRDA Jaarverslag (2012-13)

- Levensverzekeringsmaatschappijen die zich richten op slechts één product in een verzekering die levensverzekeringen biedt. Bedrijven in de publieke sector zijn onder meer Life Insurance Corporation of India (LIC) en de privésector omvat bedrijven als AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance etc.

- Algemene verzekeringsmaatschappijen die zich bezighouden met verschillende producten in verzekeringen, zoals ziektekostenverzekeringen, scheepvaartverzekeringen, autoverzekeringen, onroerendgoedverzekeringen, enz. Behalve levensverzekeringen. Om er maar een paar te noemen, zijn er bedrijven als Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. ltd. en particuliere sector omvat Bharti AXA algemene verzekeringen, Future Generali India verzekeringen, HDFC ERGO algemene verzekeringen, ICICI Lombard etc.

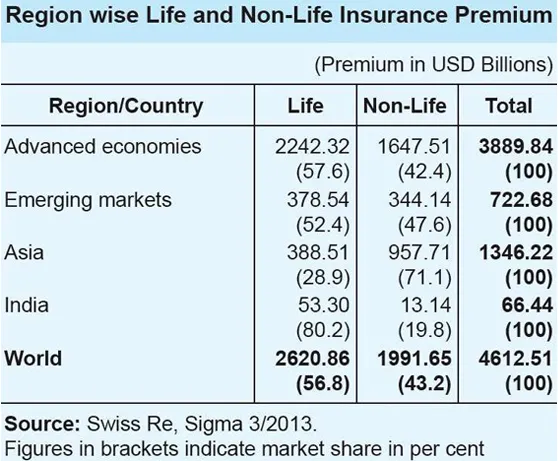

De verzekeringssector in India vergeleken met het Wereldwijde scenario

Bron- IRDA Jaarverslag (2012-13)

Bron- IRDA Jaarverslag (2012-13)

- Wereldwijd was het aandeel van levensverzekeringsactiviteiten in de totale premie 56, 8 procent. Het aandeel van de levensverzekeringsactiviteiten in de Aziatische regio was echter slechts 28, 9 procent, wat in tegenspraak is met de wereldwijde trend.

- Voor India was het aandeel van levensverzekeringsactiviteiten in het totale verzekeringsbedrijf zeer hoog met 80, 2 procent, terwijl het aandeel van de schadeverzekeringsactiviteiten klein was met 19, 8 procent.

- Op het gebied van levensverzekeringen staat India op de 10e plaats van de 88 landen, waarvoor gegevens worden gepubliceerd door Swiss Re. In 2012 daalde de levensverzekeringspremie in India met 6, 9 procent (gecorrigeerd voor inflatie). In dezelfde periode steeg de wereldwijde premie voor levensverzekeringen met 2, 3 procent.

- Het aandeel van India in de wereldwijde markt voor levensverzekeringen was 2, 03 procent in 2012, tegenover 2, 30 procent in 2011. De schadeverzekeringssector kende een significante groei van 10, 25 procent (aangepast aan de inflatie) in 2012. De prestaties van de verzekeringssector zijn veel beter in vergelijking aan de wereldwijde schadevergoeding, die in dezelfde periode met 2, 6 procent groeide.

- Het aandeel van de Indiase premie voor schadeverzekeringen in de wereldwijde premie voor schadeverzekeringen was echter klein met 0, 66 procent en India staat op de 19e plaats op de wereldwijde markt voor schadeverzekeringen.

Ver vooruit

De vooruitzichten van de Indiase verzekeringssector zien er veelbelovend en optimistisch uit. De verzekeringssector heeft een sterke groei gerealiseerd van US $ 72 miljard in 2012 en zal waarschijnlijk groeien tot US $ 280 miljard in 2020. India heeft een gunstig regelgevingsklimaat gehad dat de deelname van buitenlandse spelers aan deze enorme onaangeboorde groei stimuleert. De beslissing om de verzekeringssector te liberaliseren en particuliere participatie toe te staan, heeft in de loop der jaren een consistente groei mogelijk gemaakt. Bovendien kregen de consumenten een beschikbaar aantal keuzes op het gebied van producten en verzekeringsaanbieders, waardoor de kwaliteit van de dienstverlening werd verhoogd. Het verhogen van de buitenlandse directe investeringen (DBI) limiet van 26 procent naar 49 procent in de sector wordt gezien als een belangrijk element om de verzekeringssector in India te stimuleren.

Snelle statistieken en toekomstige projecties

Bron- IRDA Jaarverslag (2012-13)

Bron- IRDA Jaarverslag (2012-13)

- De totale premies die door de algemene en de levensverzekeringssector werden geïnd in FY 2012–2013 bedroegen Rs 3, 75 biljoen (US $ 59, 07 miljard).

- De schadeverzekeringssector groeide met 19, 6 procent in de periode april-mei van FY 2013–14.

- Schadeverzekeraars ontvingen premies ter waarde van Rs 13, 552, 46 crore (US $ 2, 13 miljard) in de eerste twee maanden van het lopende jaar, vergeleken met Rs 11.333, 54 crore (US $ 1, 78 miljard) tijdens de overeenkomstige periode van het voorgaande jaar.

- Volgens de heer TS Vijayan, voorzitter, IRDA, wordt het verzekeringsbedrijf in India geschat op Rs 4 biljoen (US $ 63, 01 miljard) in FY 2013–14.

- De voorzitter is van mening dat de penetratie van verzekeringen in India waarschijnlijk 5 tot 6 procent hoger ligt dan de huidige 3, 86 procent.

- Life Insurance Council, de brancheorganisatie van levensverzekeraars in het land, heeft voor het segment de komende vijf jaar een samengestelde jaarlijkse groei (CAGR) van 12-15 procent voorspeld.

- De verzekerbare bevolking van India zal naar verwachting groeien tot 750 miljoen in 2020, met een levensverwachting naar verwachting 74 jaar rond dezelfde periode. De raad is van mening dat deze gunstige Indiase demografie ertoe zou leiden dat meer mensen op zoek gaan naar een levensverzekering.

- Ook voorspelt de raad dat de penetratie van levensverzekeringen - een percentage van de verzekeringspremie ten opzichte van het bbp - tegen 2020 5 procent zal bedragen ten opzichte van de huidige 3, 2 procent.

- Confederation of Indian Industry (CII) voorspelt dat het groeipercentage voor de verzekeringssector in India in FY 2013–14 ongeveer 5 procent zal bedragen.

- Het verhindert ook 60 procent van de schadeverzekeringsmaatschappijen om een gemiddelde groei van meer dan 10 procent te registreren.

Gezien de verschillende factoren kunnen we zeker zeggen dat er voldoende potentieel is voor positieve groei van de Indiase verzekeringssector, gezien de geconcentreerde inspanningen van de toezichthouder, de overheid en spelers in het kader van de stijgende vraag naar verzekeringen.

Verzekeringssector in India Infographics

Leer het sap van dit artikel in slechts een minuut, verzekeringssector in India Infographics.

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen om meer details over de verzekeringssector te krijgen, dus ga gewoon via de link.

- Verbazingwekkende dingen om te weten over IRDA in de verzekeringssector

- 32 tips om beter te worden in zaken en financiën (informatief)

- Hoe word ik financieel adviseur? (Definitie, Rol, Zoeken)

- Handige voordelen van C versus C ++

- C versus C ++ Prestaties: beste functies