Verschil tussen disconteringsvoet versus rentevoet

De disconteringsvoet is de rentevoet die de Federal Reserve Bank berekent aan de bewaarinstellingen en aan commerciële banken op haar overnight-leningen. Het wordt bepaald door de Federal Reserve Bank en wordt niet bepaald door de marktrente. Een rentevoet is een bedrag dat een kredietgever aan een kredietnemer in rekening brengt voor het gebruik van activa. Rentetarieven worden meestal op jaarbasis berekend, ook wel het jaarlijkse percentage genoemd. De geleende activa kunnen contant geld zijn, grote activa zoals een stuk machines, voertuigen of een gebouw.

Kortingspercentage

In Finance kan de disconteringsvoet als volgt worden gedefinieerd:

- De disconteringsvoet wordt gebruikt in het concept van de tijdswaarde van geld - het bepalen van de contante waarde van de toekomstige kasstromen in de verdisconteerde kasstroomanalyse. Het is interessanter voor het perspectief van de belegger. De tijdswaarde van geld betekent dat een vaste hoeveelheid geld op een ander tijdstip verschillende waarden heeft. Laten we een voorbeeld nemen, wat een betere keuze zou zijn om Rs.100 vandaag te krijgen of Rs te krijgen. 100 aan het einde van het jaar. De betere keuze is om vandaag Rs.100 te krijgen, omdat je een rendement kunt verdienen als je het investeert en je zult de Rs.100 plus het rendement aan het einde van het jaar hebben.

- De disconteringsvoet kan ook worden verwezen naar de snelheid waarmee passiva worden verdisconteerd door de verzekerings- en pensioenfondsen.

Rente

Rente is de kost die een lener compenseert om het geld van iemand anders te gebruiken.

Anand heeft bijvoorbeeld een lening van Rs genomen. 20, 00.000 tegen een jaarlijkse rentevoet van 6% van een bank. De bank heeft het gevraagde leenbedrag niet opgegeven. Ze lenen je gewoon hun geld voor een bepaalde periode (veronderstel 15 jaar). U moet het geld terugbetalen aan de Bank, maar niet het hele bedrag tegelijk, u moet het jaar op jaar betalen en ook de 6 procent rente op het uitstaande Lening-saldo voor het voorrecht om hun geld te gebruiken. Woningkredieten, autoleningen, creditcards en onderwijsleningen volgen allemaal hetzelfde principe.

Koop een 10-jarige obligatie of maak een vaste storting op de bank, en u krijgt de rente. Iemand zal u echter rente betalen voor het gebruik van uw geld. Rentetarieven zijn recht evenredig met het risicoprofiel van de kredietnemer. De rentevoet zal hoger zijn als het profiel van de kredietnemer als riskant wordt beschouwd, de rentevoet die op hen wordt aangerekend zal aan de hogere kant zijn.

Disconteringsvoet versus rentevoet infographics

Hieronder is het top 7 verschil tussen de disconteringsvoet versus de rentevoet:

Belangrijkste verschillen Disconteringsvoet versus rentevoet

Beide disconteringspercentages versus rentetarieven zijn populaire keuzes in de markt; laten we een paar van de belangrijkste verschillen tussen disconteringsvoet versus rentevoet bespreken:

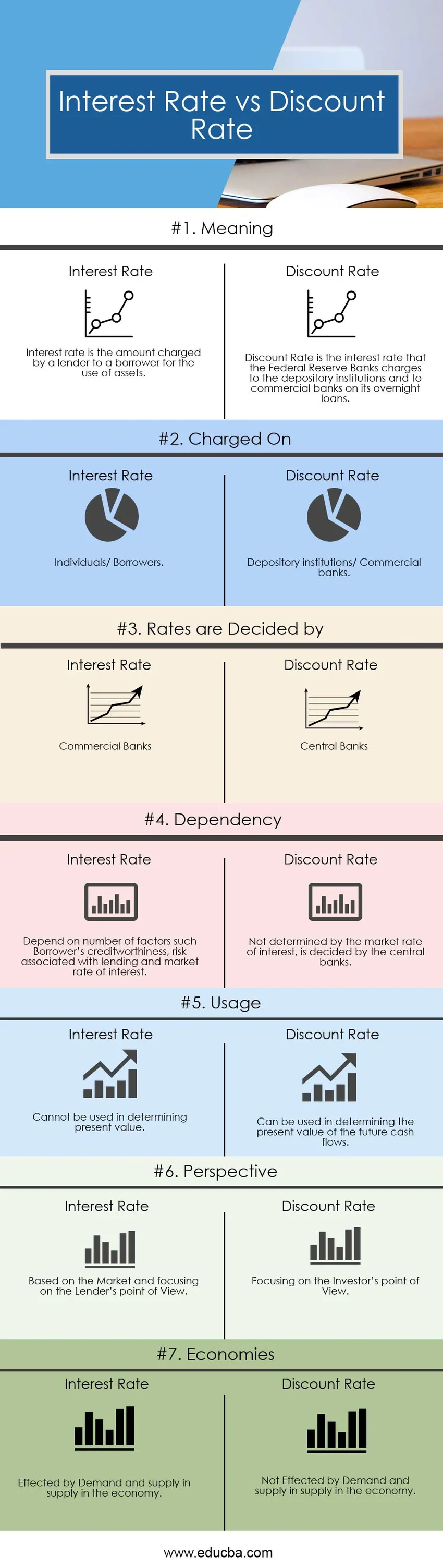

- De rentevoet is het bedrag dat een kredietgever aan een kredietnemer in rekening brengt voor het gebruik van activa. De geldschieters hier zijn de banken en de kredietnemers zijn de individuen. Terwijl het disconteringspercentage het rentetarief is dat de Federal Reserve Banken aan de bewaarinstellingen en aan commerciële banken in rekening brengen voor haar overnight-leningen.

- Rentetarieven zijn afhankelijk van een aantal factoren, zoals de kredietwaardigheid van de kredietnemer, een risico in verband met leningen. Terwijl de disconteringsvoet wordt berekend rekening houdend met de gemiddelde koers die een bank aan andere banken in rekening zou brengen voor het aangaan van de overnight-leningen.

- De disconteringsvoet kan ook worden gebruikt in het concept Tijdwaarde van geld - het bepalen van de contante waarde van de toekomstige kasstromen in de verdisconteerde kasstroomanalyse. Het is interessanter voor het perspectief van de belegger. Terwijl de rentetarieven worden berekend vanuit het gezichtspunt van de kredietverstrekkers.

- Rentetarieven worden beïnvloed door vraag en aanbod in het aanbod in de economie, terwijl disconteringsvoeten niet worden beïnvloed door vraag en aanbod in het aanbod in de economie.

- De kredietverstrekkers brengen de rentevoet op de volgende twee manieren in rekening, namelijk eenvoudige rente en samengestelde rente. Terwijl de berekening van de disconteringsvoet complex is - Bepaling van de contante waarde van de toekomstige kasstromen in de analyse van de verdisconteerde kasstromen.

Vergelijking tussen discontovoet versus rentevoet

Hieronder vindt u de bovenste vergelijkingen tussen disconteringsvoet versus rentevoet

| De basis voor een vergelijking tussen disconteringsvoet versus rentevoet | Rente | Kortingspercentage |

| Betekenis | Een rentevoet is een bedrag dat een kredietgever aan een kredietnemer in rekening brengt voor het gebruik van activa. | De disconteringsvoet is de rentevoet die de Federal Reserve Banken aan de bewaarinstellingen en aan commerciële banken in rekening brengen voor haar nachtelijke leningen. |

| In rekening gebracht | Particulieren / kredietnemers | Bewaarinstellingen / handelsbanken |

| Tarieven worden bepaald door | Commerciele banken | Centrale banken |

| Afhankelijkheid | Hang van een aantal factoren af, zoals de kredietwaardigheid van de kredietnemer, het risico van kredietverlening en de marktrente. | Niet bepaald door de marktrente, wordt bepaald door de centrale banken. |

| Gebruik | Kan niet worden gebruikt bij het bepalen van de huidige waarde. | Kan worden gebruikt bij het bepalen van de contante waarde van de toekomstige kasstromen. |

| Perspectief | Gebaseerd op de markt en gericht op het standpunt van de kredietgever | Focus op het gezichtspunt van de belegger |

| economieën | Beïnvloed door vraag en aanbod in het aanbod in de economie. | Niet beïnvloed door vraag en aanbod in aanbod in de economie. |

Disconteringsvoet versus rentevoet - laatste gedachten

Na bestudering van de bovenstaande informatie kunnen we zeggen dat de disconteringsvoet versus rentevoet twee verschillende concepten zijn. Een disconteringsvoet is een breder concept van Finance met meerdere definities en multi-gebruik. Terwijl rentetarieven een enge definitie en gebruik hebben, moet met meerdere dingen rekening worden gehouden voordat de rentetarieven worden bepaald. In sommige gevallen moet u betalen om geld te lenen, dan zijn het directe financiële kosten. In andere gevallen, wanneer u geld in een investering investeert en het geïnvesteerde geld niet in iets anders kan worden gebruikt, zijn er alternatieve kosten. Kortingspercentages versus rentetarieven zijn beide gerelateerd aan de kosten van geld, maar op een andere manier. Als u interesse hebt in financiën en in de toekomst in de financiële sector wilt werken, moet u het verschil weten tussen rentetarieven en disconteringsvoet.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen disconteringsvoet versus rentevoet. Hier bespreken we ook de belangrijkste verschillen in disconteringsvoet versus rentevoet met infographics en vergelijkingstabel. U kunt ook een kijkje nemen in de volgende artikelen voor meer informatie-

- FCFF versus FCFE

- Financiële lease versus operationele lease

- Boekwaarde versus marktwaarde

- Groeiaandeel versus waardeaandeel

- Aandelen versus aandelen: verschillen