Convexiteitsformule (inhoudsopgave)

- Formule

- Voorbeelden

Wat is Convexity Formula?

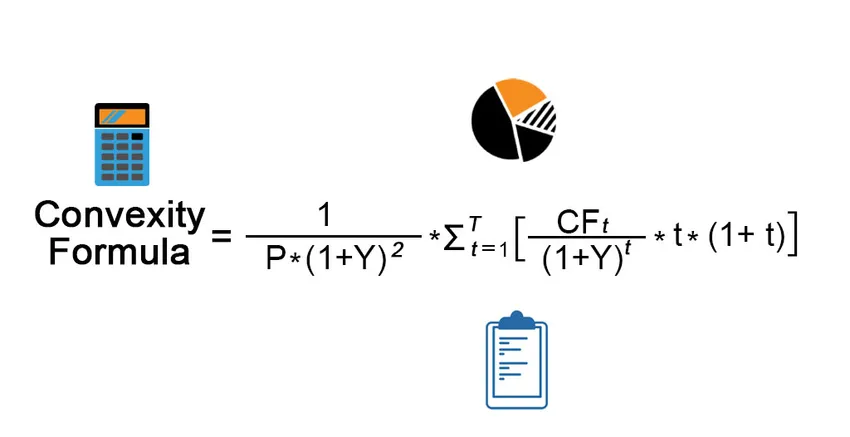

De term "convexiteit" verwijst naar de hogere gevoeligheid van de obligatieprijs voor de veranderingen in de rentevoet. Met andere woorden, de convexiteit vangt de omgekeerde relatie tussen het rendement van een obligatie en de prijs ervan, waarbij de verandering in obligatieprijs hoger is dan de verandering in de rentevoet. De formule voor convexiteit is een complexe formule waarbij gebruik wordt gemaakt van de obligatiekoers, het rendement tot de vervaldatum, de looptijd tot de vervaldatum en de toekomstige contante instroom van de obligatie. De instroom van contanten omvat zowel couponbetaling als de hoofdsom ontvangen op de vervaldag. Wiskundig wordt de formule voor convexiteit weergegeven als,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Waar,

- CF t = instroom van contanten in de tiende periode (couponbetaling en hoofdsom op de vervaldag)

- P = Obligatieprijs

- Y = Periodiek rendement tot einde looptijd

- t = Aantal perioden

- T = tijd tot volwassenheid

Voorbeelden van convexiteitsformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Convexiteit op een betere manier te begrijpen.

U kunt deze Excel-sjabloon Convexity Formula hier downloaden - Excel-sjabloon Convexity FormulaConvexiteitsformule - Voorbeeld # 1

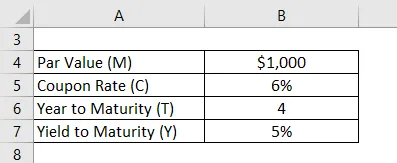

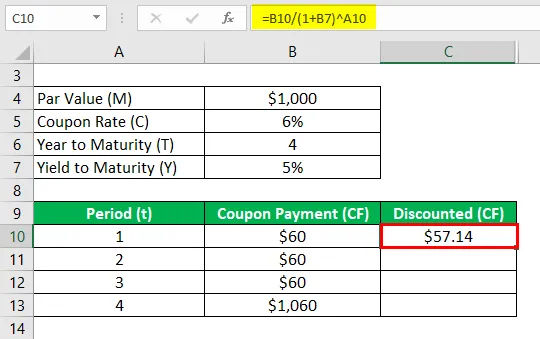

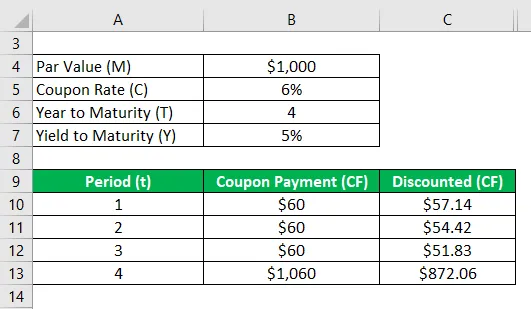

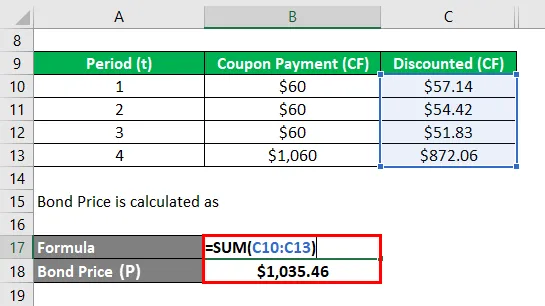

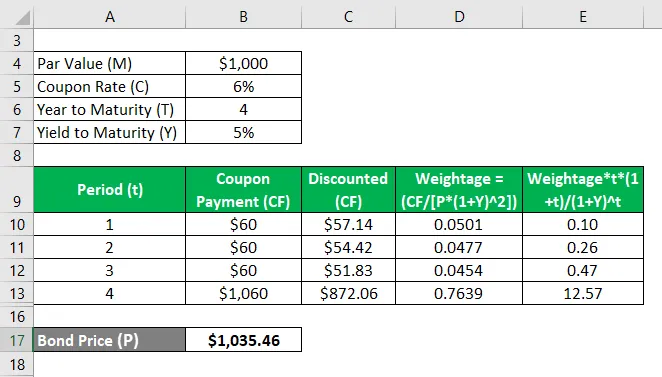

Laten we het voorbeeld nemen van een obligatie die een jaarlijkse coupon van 6% betaalt en over 4 jaar vervalt met een nominale waarde van $ 1.000. Bereken de convexiteit van de obligatie als het rendement tot einde looptijd 5% is.

Oplossing:

Discounted (CF) wordt berekend als

- Verdisconteerd (CF) = $ 60 / (1 + 5%) 1

- Verdisconteerd (CF) = $ 57, 14

Evenzo, bereken het voor alle periodes.

Obligatieprijs (P) wordt berekend als

- Obligatieprijs (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Obligatieprijs (P) = $ 1.035, 46

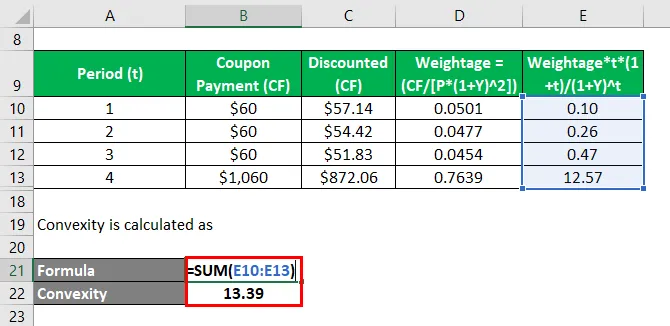

Convexiteit wordt berekend als

- Convexiteit = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Convexiteit = 13.39

Daarom is de convexiteit van de binding 13.39.

Convexiteitsformule - Voorbeeld # 2

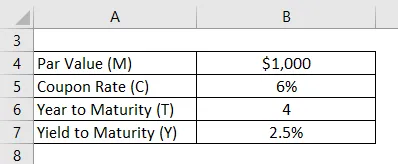

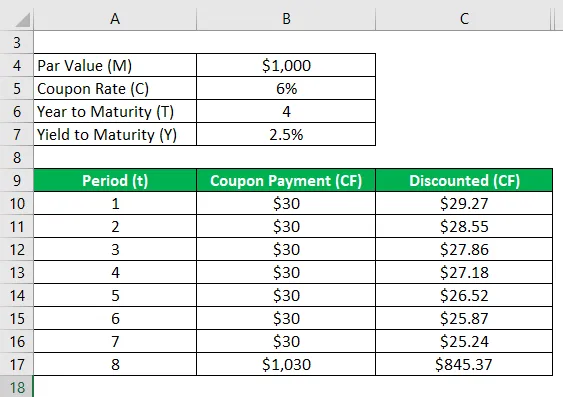

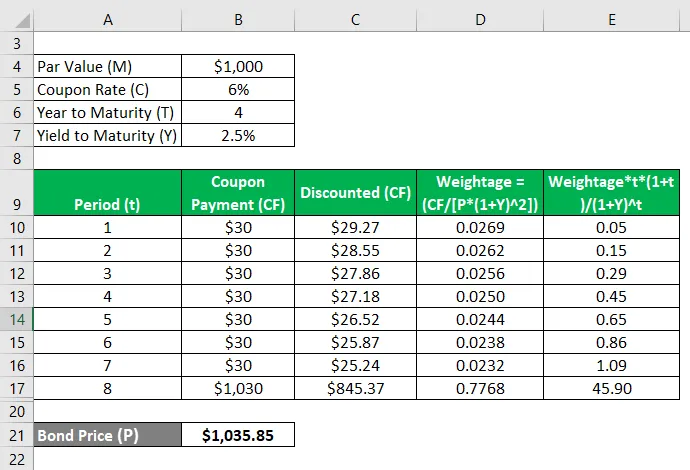

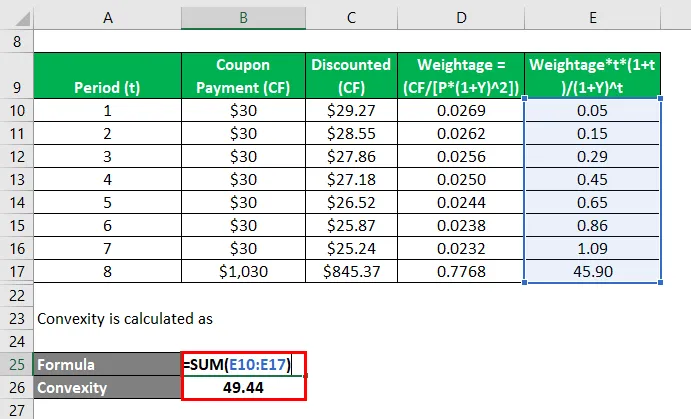

Laten we het voorbeeld van dezelfde obligatie nemen terwijl we het aantal betalingen wijzigen in 2, dwz halfjaarlijkse couponbetaling. Bereken in dit geval de convexiteit van de binding.

Periodiek rendement tot einde looptijd, Y = 5% / 2 = 2, 5%

Oplossing:

Discounted (CF) wordt berekend als

- Verdisconteerd (CF) = $ 30 / (1 + 2, 5%) 1

- Verdisconteerd (CF) = $ 29, 27

Evenzo, bereken het voor alle periodes.

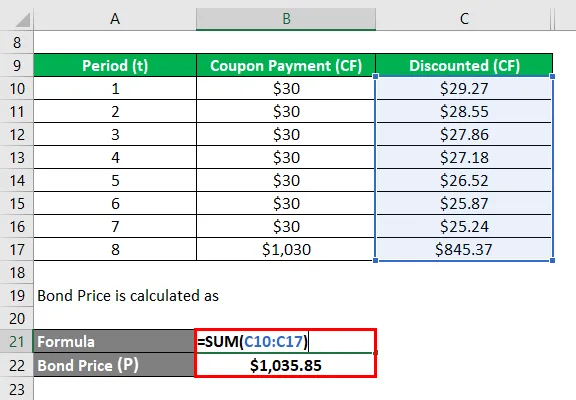

Obligatieprijs (P) wordt berekend als

- Obligatieprijs (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Obligatieprijs (P) = $ 1.035, 46

Convexiteit wordt berekend als

- Convexiteit = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Convexiteit = 49, 44

Daarom is de convexiteit van de obligatie veranderd van 13, 39 naar 49, 44 met de verandering in de frequentie van couponbetalingen van jaarlijks naar halfjaarlijks.

Uitleg

De formule voor convexiteit kan worden berekend met behulp van de volgende stappen:

Stap 1: Bepaal eerst de prijs van de obligatie die wordt aangeduid met P.

Stap 2: Bepaal vervolgens de frequentie van de couponbetaling of het aantal betalingen gedurende een jaar.

Stap 3: Bepaal vervolgens het rendement tot de vervaldatum van de obligatie op basis van de lopende marktkoers voor obligaties met vergelijkbare risicoprofielen. Het rendement tot einde looptijd gecorrigeerd voor de periodieke betaling wordt aangegeven door Y.

Stap 4: Bepaal vervolgens het totale aantal perioden tot de vervaldatum dat kan worden berekend door het aantal jaren tot de vervaldatum te vermenigvuldigen met het aantal betalingen gedurende een jaar. De tijd tot volwassenheid wordt aangegeven door T.

Stap 5: Bepaal vervolgens de instroom van contanten tijdens elke periode die wordt aangeduid met CF t . De instroom van contanten omvat alle couponbetalingen en nominale waarde op de vervaldag van de obligatie. De instroom van contanten wordt verdisconteerd aan de hand van het rendement tot de vervaldatum en de overeenkomstige periode.

Stap 6: Ten slotte kan de formule worden afgeleid met behulp van de obligatiekoers (stap 1), rendement tot vervaldag (stap 3), tijd tot vervaldatum (stap 4) en contant gemaakte toekomstige instroom van de obligatie (stap 5) zoals hieronder weergegeven .

Convexiteit = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevantie en gebruik van Convexity Formula

Het is belangrijk om het concept van de convexiteit van een obligatie te begrijpen, aangezien het door de meeste beleggers wordt gebruikt om de gevoeligheid van de obligatie voor rentewijzigingen te beoordelen. De rente en de obligatieprijs bewegen in tegengestelde richting en als zodanig daalt de obligatieprijs wanneer de rente stijgt en vice versa.

Aanbevolen artikelen

Dit is een gids voor Convexity Formula. Hier bespreken we hoe u de convexiteitsformule kunt berekenen, samen met praktische voorbeelden. we bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor voortschrijdend gemiddelde

- Hoe tijden rente verdiende ratio te berekenen

- Voorbeeld van netto cashflowformule

- Berekening van producentensurplus