Onderdeel - 14

In onze laatste tutorial hebben we begrepen hoe we bèta voor privébedrijven kunnen vinden. In dit artikel zullen we marktrisicopremie (MRP) in detail bekijken.

Definitie van marktrisicopremie

De Market Risk Premium (MRP) is een maat voor het rendement dat aandelenbeleggers eisen boven een risicovrije rente om hen te compenseren voor de volatiliteit / het risico van een belegging die overeenkomt met de volatiliteit van de gehele aandelenmarkt. Dergelijke MRP's verschillen per land.

Formule voor marktrisicopremie

Marktrisicopremie = rendement op aandelenmarkt - risicovrij tarief

Er zijn twee methoden om MRP te berekenen: historisch of geprojecteerd. heeft betrekking op beide methoden.

historisch

Bij het gebruik van historische aandelenresultaten om tot een risicopremie te komen, wordt ervan uitgegaan dat marktrendementen uit het verleden de beste indicatie zijn van de premiebeleggers die het risicovrije tarief voor toekomstige beleggingen zullen eisen. Door een rekenkundig of geometrisch gemiddelde van risicopremies uit het verleden te berekenen, wordt deze methode vaak als objectief beschouwd vanwege de gemakkelijk waarneembare resultaten. Het kiezen van de juiste historische tijdshorizon is echter vrij subjectief, omdat het moeilijk is om te weten welke periode in het verleden de beste schatting van toekomstige premia geeft. Gegevens zijn bijvoorbeeld beschikbaar sinds minstens de jaren zeventig, maar de markt van vandaag is heel anders. Bij het zoeken naar de premie boven het risicovrije tarief voor een langetermijninvestering, wordt meestal een langetermijninstrument (bijv. 10 jaar verguld) gebruikt als proxy voor het risicovrije tarief

Treasury Bill (kortlopende obligaties)

- Kortetermijnrente verandert in de loop van de tijd aanzienlijk. Het langetermijngemiddelde van de 3-maanden Treasury Bill zou ongeveer beter zijn dan het reële risicovrije tarief.

Schatkist Bond

- In een DCF voorspelt u vijf tot tien jaar in de toekomst. Lange obligaties komen beter overeen met de looptijd van de kasstromen in uw DCF.

- Het rendement van een lange obligatie omvat de langetermijninflatie van de inflatie. Een historisch gemiddelde van 3 maanden Treasury-rendementen bevat geen inflatievoorspelling.

- Het is niet consistent om de rekening van de schatkist te gebruiken om de risicopremie op aandelen te berekenen als u de schatkist gebruikt als risicovrije rente in CAPM.

Aanbevolen cursussen

- Online gestructureerde financiële cursus

- Credit rating van Wonderla Online Training

- LBO Modellering online cursus

- Online waardering van Shopper Stop Training

Wat wordt er praktisch gebruikt?

De meeste analisten gebruiken tien jaar staatsobligaties.

Rekenkundig gemiddelde of geometrisch gemiddelde?

Rekenkundig gemiddelde

- Wanneer u contante geldstromen in uw DCF verdisconteerd, gebruikt u rekenkundige berekeningen

Geometrisch gemiddelde

- Vanaf bovenstaande tabel kan het rekenkundig gemiddelde worden vertekend als u de meetperiode wijzigt.

- Het geometrische gemiddelde is een betere voorspeller van de gemiddelde premie op de lange termijn.

Wat wordt er praktisch gebruikt?

Rekenkundig gemiddelde wordt gebruikt.

Wat wordt gedaan door analisten?

- De meeste analisten gebruiken het rekenkundig gemiddelde van het verschil tussen de Treasury Bond Rate en het rendement op de aandelenmarkt om de risicopremie op aandelen voor de CAPM-vergelijking te schatten.

prognose

In plaats van aan te nemen dat de aandelenmarkten van gisteren zullen lijken op die van morgen, kunnen voorspelde marktpremies worden berekend in een poging rekening te houden met structurele veranderingen op de aandelenmarkten. Het doel van het berekenen van een dergelijke premie is om historische gegevens te wijzigen of te vervangen om rekening te houden met de huidige kennis en toekomstige verwachtingen.

Stap 1: Schat het verwachte rendement op de markt met behulp van de analistenprognoses van de vrije kasstroom van de markt naar aandeelhouders

Stap 2 - Herschik de vergelijking die moet worden opgelost voor de kosten van eigen vermogen

Stap 3: Normaal wordt aangenomen dat de huidige risicovrije rentevoeten een indicatie zijn voor toekomstige risicovrije rentevoeten, aangezien de rentecurve rentecurve bij dergelijke verwachtingen een rol speelt

Voorkeursmethode

Analisten houden rekening met beide methoden, maar hebben een voorkeur voor de voorspelde methode voor het schatten van de marktrisicopremie (in overeenstemming met marktpraktijken). De afdeling Equity Research zou u in staat moeten zijn schattingen te geven van de juiste verwachte marktrisicopremie in het juiste land. Voorspellingspremies maken een betere aansluiting mogelijk tussen een toekomstig marktbeeld en het toekomstgerichte karakter van relevante investeringsbeslissingen die in een DCF worden geanalyseerd. Bovendien houden toekomstramingen beter rekening met veranderingen tussen historische en toekomstige markten. De huidige aandelenmarkten worden bijvoorbeeld gekenmerkt door betere informatie, snellere en bredere verspreiding van relevante feiten, grotere en meer geavanceerde beleggers, en zijn groter en meer liquide dan in het verleden. Bovendien wordt in de huidige lage inflatieomgeving algemeen aangenomen dat de risico's verbonden aan het aanhouden van aandelen ceteris paribus hebben verminderd. Historische premia zijn dus minder bruikbaar als indicatoren voor toekomstige prestaties dan toekomstige premiaprojecties.

Stap 11 - Bereken de kost van eigen vermogen en WACC

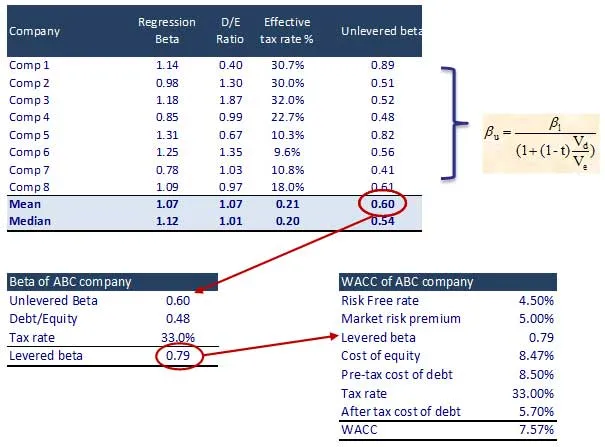

Stap 1: Identificeer de weergegeven vergelijkingen en hun bèta. Vind ook de Unlevered Beta voor vergelijkingen

Wat nu

In dit artikel hebben we marktrisicopremie (MRP) begrepen, we zullen de berekening van de ondernemingswaarde zien. Tot dan, gelukkig leren!

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen meer informatie te krijgen over het geschatte marktrisico, dus ga gewoon via de link.

- Beste 16 stappen Enterprise Value Calculation

- Interessante dingen over verdisconteerde cashflow

- De beste stappen om uw bedrijf cashflow te geven

- Beste en eenvoudige stappen om bèta te berekenen

- 10 stappen om betere resultaten te behalen met Marketing Cloud

- 12 effectieve stappen van de beste geautomatiseerde marketing-e-mails

- Definitieve gids voor valutamarkt (23 nuttige tips)

- Levered Beta Formula