Wat is een bedrijfswaardeberekening?

In onze laatste tutorial begrepen we de marktrisicopremie (MRP). In dit artikel zien we de berekening van de bedrijfswaarde en leren we over enkele aanpassingen voor de waardering

Voordat de definitieve berekening van de ondernemingswaarde wordt berekend, overschrijft u de berekende WACC-formule met onze eerdere aanname van een disconteringsvoet van 10%Vind de huidige waarde van de geprojecteerde kasstromen met behulp van NPV / XNPV-formules (besproken in onze Excel-klassen).

Verwachte kasstromen van het bedrijf zijn verdeeld in twee delen -

- Expliciete periode (de periode waarvoor de FCFF-formule is berekend - tot 2013E)

- Periode na de expliciete periode (na 2013E)

Het concept van Enterprise Value Calculation

Het concept van de contante waarde houdt in dat 'een dollar vandaag meer waard is dan een dollar morgen' (uitgaande van een positieve rentevoet). Bijvoorbeeld, US $ 1, 00 op een spaarrekening die vandaag 5% verdient, is vanaf vandaag één jaar US $ 1, 05 waard. Op dezelfde manier is Rs1.05 één jaar vanaf vandaag, uitgaande van een investeringspercentage van 5%, vandaag gelijk aan Rs1.00.

Enterprise Value Berekening van een enkele cashflow

Enterprise Value Berekening van meerdere kasstromen

CF = kasstromen

K = disconteringsvoet

n = aantal jaren

Stap 12: Huidige waarde van de FCFF-formule voor de verwachte jaren

Bereken de contante waarde van de expliciete kasstromen met behulp van de hierboven afgeleide WACC-formule

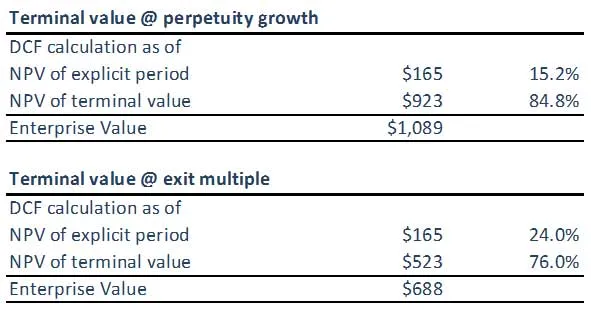

Stap 13: Bereken de Enterprise Value Berekening van de eindwaarde met behulp van de WACC-formule

(A) Eindwaarde met behulp van Perpetuity Growth Method

(B) Terminalwaarde met behulp van Exit Multiple Method

Houd er rekening mee dat de eindwaarde van beide benaderingen niet gesynchroniseerd is. Mogelijk moeten we onze veronderstellingen over EBITDA Exit Multiples of de toegepaste WACC-formule / groeipercentages veronderstellen. Beide benaderingen zouden idealiter vergelijkbare antwoorden moeten geven.

Stap 14: Bereken de Enterprise Value Berekening van het bedrijf

Door het optellen van de (aangepaste) contante waarde van de geprojecteerde vrije kasstromen en de (aangepaste) contante waarde van de eindwaarde (ongeacht of deze is berekend met de perpetuity-methode of meerdere methoden), is het resultaat de bedrijfswaarde van het gemodelleerde bedrijf.

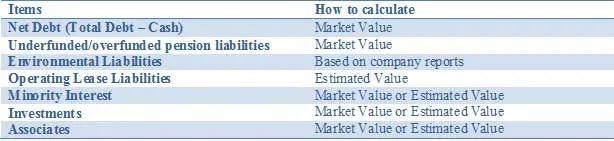

Pas uw waardering aan voor alle activa en passiva, bijvoorbeeld niet-kernactiva en passiva, die niet in kasstroomprojecties zijn opgenomen. De bedrijfswaarde moet mogelijk worden aangepast door andere ongebruikelijke activa toe te voegen of verplichtingen af te trekken om de reële waarde van de onderneming weer te geven. Deze aanpassingen omvatten:

De bovenstaande lijst is niet volledig en andere potentiële aanpassingen die relevant zijn voor specifieke situaties moeten met teamleden worden besproken. Bij het uitvoeren van een DCF-analyse is het belangrijk om de waarden die zijn gekoppeld aan investeringen in gedeeltelijk eigendom correct weer te geven.

Netto schuldaanpassingen

Bij gebrek aan frequentere openbaarmaking van de reële waarde van schulden moeten analisten en beleggers de marktwaarde van schulden schatten. Hoewel de marktwaarde van uitstaande obligaties kan worden gecontroleerd, is dit bijna onmogelijk voor de gerelateerde derivaten. Dus hoewel conceptueel opnemen van schulden tegen reële waarde de superieure aanpak is, is deze informatie niet altijd gemakkelijk beschikbaar. Daarom gebruik van boekwaarde in de meeste gevallen; vooral het verschil tussen de boekwaarde en de marktwaarde van de schuld zal slechts in enkele gevallen materieel zijn, bijvoorbeeld wanneer bedrijven vastrentende schulden hebben uitgegeven en de rentetarieven ofwel behoorlijk aanzienlijk stijgen of dalen. Een ander voorbeeld zou zijn in gevallen waarin de ratings van de betrokken bedrijven behoorlijk ingrijpend veranderen. Alleen in deze situaties wordt aanbevolen om de reële waarde van schulden en aanverwante derivaten te schatten om een betere volmacht voor de obligatiehouders te krijgen dan alleen het gebruik van boekwaarde.

Minderheidsbelang

Minderheidsbelangen zijn bedrijfsonderdelen die worden geconsolideerd maar niet volledig eigendom zijn van de consoliderende entiteit. Aangezien het deel van de inkomsten van de minderheid is opgenomen in EBIT en vrije kasstroom, moet het 'verschuldigde' bedrag aan een andere eigenaar worden afgetrokken van de DCF's Total Enterprise Value (TEV) om te komen tot 'schone' bedrijfswaarde en vervolgens een 'schone' aandelen waarde. De marktwaarde van een minderheidsbelang kan worden afgeleid door toepassing van het% geconsolideerd maar niet in handen van een totale dochteronderneming TEV. De dochteronderneming TEV kan op een van de volgende drie manieren worden berekend:

- Gebruik, indien openbaar, bestaande aandelenkoers- en schuldinformatie

- Indien privé, maak een afzonderlijke DCF aan als voldoende informatie beschikbaar is

- Gebruik een prijs om meerdere vergelijkbare bedrijven te boeken of inkomsten en voeg bijbehorende schulden toe

De boekwaarde van het minderheidsbelang plus het relevante deel van de geconsolideerde schuld kan als volmacht worden gebruikt als er geen andere informatie beschikbaar is.

Pensioenaanpassingen

Bedrijven bieden over het algemeen een toegezegd-pensioenregeling of toegezegde-bijdrageregeling.

Hieronder geven we een korte samenvatting van de twee soorten pensioenregelingen:

Voor Enterprise Value zijn pensioenregelingen met vaste bijdrage (DC) niet relevant omdat de werkgever een vast bedrag aan een pensioenfonds betaalt. Het beleggingsbeleid van het pensioenfonds bepaalt het (variabele) pensioen voor de werknemers. Aangezien de onderneming haar werknemers geen pensioenbelofte heeft aangeboden, neemt zij noch pensioenverplichtingen noch pensioenactiva op haar balans op.

Defined benefit (DB) -regelingen zijn van belang voor Enterprise Value omdat het bedrijf zich ertoe verbindt een vast bedrag aan de werknemer te betalen bij pensionering. Dit brengt het risico met zich mee dat de werkgever het pensioen betaalt en creëert dus een economische en boekhoudkundige verplichting. Om de pensioenverplichting te meten, voorspellen bedrijven de toekomstige pensioenbetalingen door rekening te houden met werknemersvariabelen zoals inflatie, sterfte en pensioendata. Deze toekomstige pensioenbetalingen worden vervolgens verdisconteerd naar het heden om een pensioenverplichting te krijgen. Naast het verstrekken van pensioenuitkeringen aan hun werknemers, bieden bedrijven, met name met activiteiten in de VS, voordelen na hun pensionering die ook een bepaald uitkeringskarakter hebben. Dit betekent dat de totale verplichting tot personeelsbeloningen toegezegd-pensioenregelingen combineert met andere vergoedingen na uitdiensttreding.

Zie voor Enterprise Value toegezegd-pensioenverplichtingen als een lening die door werknemers aan de onderneming wordt verstrekt en moet worden terugbetaald bij pensionering. In de jaarverslagen worden doorgaans de reële marktwaarde van pensioenactiva en pensioenverplichtingen vermeld.

Milieuverplichtingen

Een andere niet-schuldverplichting die wij van nature als financiering beschouwen, zijn milieuverplichtingen. Dit zijn langlopende verplichtingen van nutsbedrijven, energie- en mijnbouwbedrijven om het milieu in zijn oorspronkelijke staat te herstellen wanneer bedrijven een productielocatie verlaten. Gezien het langetermijnkarakter erkennen bedrijven de verplichting als een netto contante waarde, wat betekent dat ze aanleiding geven tot renteopbouw. De combinatie van langetermijnperiode en renteopbouw betekent dat ze moeten worden behandeld als onderdeel van Enterprise Value.

Aanpassingen operationele lease

In de boekhouding worden leaseovereenkomsten geclassificeerd als financiële (kapitaal) leaseovereenkomsten of operationele leaseovereenkomsten. Financiële leases worden op de balans opgenomen als materiële activa met bijbehorende schuldfinanciering. Ondanks hun vergelijkbare kenmerken worden operationele leases niet op de balans opgenomen (buiten de balans), waarbij alleen de betaling van de operationele lease in de resultatenrekening wordt weerspiegeld. Operationele leases moeten worden opgenomen als een aanpassing van de bedrijfswaarde. De contante waarde van operationele leaseverhuur moet worden berekend. Soms worden bij gebrek aan voldoende informatie de operationele leaseverhuur vermenigvuldigd met een factor 8x-10x om te komen tot de contante waarde van de operationele lease.

Investments

Beleggingen in verhandelbare effecten, aandelen en andere bedrijven moeten waar mogelijk tegen marktwaarde worden berekend. Aandelen en verhandelbare effecten kunnen bijvoorbeeld worden gewaardeerd tegen marktprijs. Voor investeringen in niet-beursgenoteerde bedrijven moet echter een geschatte waarde worden gebruikt.

Wat nu

In dit artikel hebben we verschillende soorten aanpassingen geleerd. Nu zullen we kijken naar de aandelenwaarde van de onderneming na aanpassingen. Tot dan, gelukkig leren!

Aanbevolen cursussen

Dus hier zijn enkele cursussen die u zullen helpen om meer details te krijgen over de berekening van de bedrijfswaarde, de fcff-formule, de WACC-formule en de eindwaarde. Daarom zijn hier enkele links die gedetailleerde informatie geven over cursussen, dus ga gewoon door de link

- Belangrijke eindwaarde dcf

- Soorten aandelenwaarde

- Fundamenten die worden gebruikt om marktrisicopremie te schatten

- Methoden om WACC te berekenen (vindingrijk)

- Voordelen van gratis cashflow naar bedrijf voor uw bedrijf

- Professionele gestructureerde financiële cursus

- Credit rating van Wonderla Online Training

- LBO Modelleringstraining

- Training over waardering van shopper stop