Inleiding tot optie-aangepaste spread

Optie aangepaste spread (OAS) is een vlakke spread die moet worden toegevoegd aan de treasurycurve om de theoretische prijs van een rentederivaat gelijk te maken aan de marktprijs door dynamische prijsmodellen te gebruiken die rekening houden met ingebedde opties. Dit is de maatstaf voor de spreiding over de opbrengsten van staatsobligaties wanneer alle opties zijn overwogen. Het wordt toegepast in MBS, CDO, Converteerbare obligaties en obligaties met ingebedde opties.

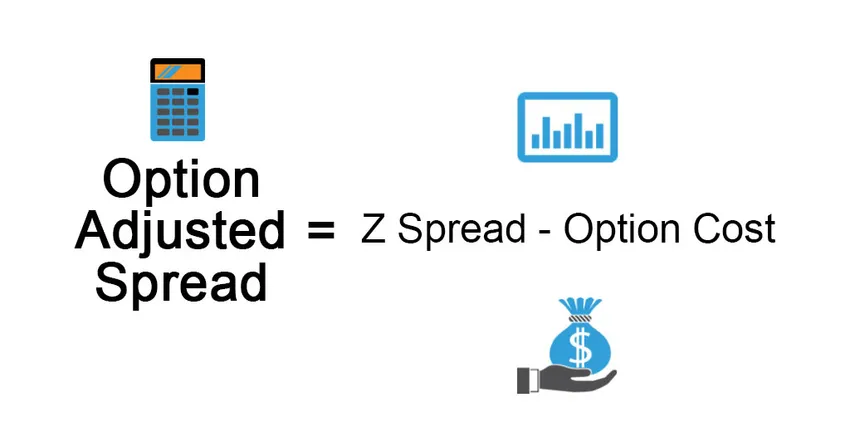

Formule

Het is handig voor optievrije obligaties maar niet voor een obligatie met een ingesloten optie.

Optie aangepaste spread wordt gebruikt om de impact van optionaliteit op de obligatie te meten. Het verwijdert expliciet de waarde van een ingesloten optie en geeft spread voor optie-vrije obligaties. Het is als volgt gedefinieerd:

Option Adjusted Spread = Z Spread – Option Cost

Voor opvraagbare obligaties heeft de emittent het recht om de obligatie terug te kopen tegen een callprijs (die op het moment van uitgifte wordt gespecificeerd) als de rentetarieven dalen, de marktprijs van obligaties stijgt, heeft de emittent het recht om de obligatie af te lossen tegen de callprijs die lager is dan de geldende marktprijs die de emittent ten goede komt. Optiekosten in deze> 0 en dus OAS <Z.

Voor putbare obligaties komt de optie de bateigenaar ten goede, het staat toe om de obligatie tegen een hogere prijs aan de emittent terug te verkopen als de rente stijgt en de geldende prijs daalt, vandaar dat de optiekosten Z zijn.

Voorbeeld van optie aangepast spread

Laten we dit uitleggen door een voorbeeld te nemen:

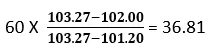

Stel dat de marktprijs van een obligatie $ 102 is en de prijs berekend met behulp van de schatkistcurve $ 103, 27. Nu kiezen we een parallelle verschuiving van 60 basispunten in de nulcurves van de treasury die ons de prijs van $ 101, 20 geven, wat lager is dan de marktprijs van $ 102. We moeten de nulcurve van de Schatkist verlagen om de modelprijs gelijk te stellen aan de marktprijs van de obligatie, dwz dat de parallelle verschuiving ergens tussen 0 en 60 bp zal liggen. Een reeks iteraties wordt gebruikt om een parallelle verschuiving in de treasurycurve te bepalen waardoor de modelprijs gelijk is aan de marktprijs.

Met behulp van lineaire interpolatie krijgen we het onderstaande resultaat:

In onze tweede proef gebruiken we een basispunt van 36, 81 dat een obligatiekoers geeft van $ 101, 95, wat ongeveer gelijk is aan de marktprijs van de obligatie.

OAS Spread zal iets minder zijn dan 36, 81 hierboven berekend.

Type Spreads

- Nominale spread: dit is het verschil tussen het rendement en de looptijd van de risicovolle obligatie en het rendement en de looptijd van de risicovrije obligatie (schatkistobligatie waarvan wordt aangenomen dat deze risicovrij is). Het is de koers die wordt toegevoegd aan de schatkistcurve om de marktprijs van de obligatie te krijgen of we kunnen zeggen dat de toekomstige stroom van kasstromen van obligaties wordt verdisconteerd tegen de koers die YTM is. Het is een slechte maatregel omdat het de termstructuur van de rentevoet negeert.

- Nulvolatiliteit: de spread (Z-spread) is de enige toegevoegde waarde aan de treasury-spotcurve om de disconteringsvoet te geven die gelijk is aan de contante waarde van de obligatie en de huidige marktprijs. Dit gebeurt via een proefondervindelijke basis.

Het is beter dan de nominale spread omdat het rekening houdt met de rentetermijnstructuur die in de eerdere benadering wordt genegeerd. Laten we de contante waarde van de risicovolle obligatie aangeven als PV, Rf als de risicovrije koers, z als de spread, C als de toekomstige stroom van kasstromen en FV is de toekomstige waarde van de obligatie met een te betalen coupon toekomst.

Voordelen van Option Adjusted Spread

Enkele voordelen zijn:

- Door obligaties met een ingebedde optie te scheiden van de optionele functie, kunnen beleggers bepalen of de investering de moeite waard is of niet.

- OAS biedt een nauwkeuriger beeld van ingebedde optiecontracten dan alleen het rendement van twee obligaties vergelijken. Het maakt gebruik van geavanceerde modellen zoals Monte Carlo-analyse in simulatie.

- Betrouwbaar omdat de berekening vergelijkbaar is met die van de Z-spreadberekening. De OAS-benadering herkent de kasstromen van het effect langs elk pad en neemt daarom de optionele kasstromen in de analyse op.

Nadelen van Option Adjusted Spread

Enkele nadelen zijn:

- De meting is ingewikkeld omdat OAS een zeer dynamische waarde is, die reageert op veranderingen in het niveau en de vorm van de rentecurve, volatiliteit, vooruitbetalingen, credit spread, liquiditeit, enz.

- OAS is gebaseerd op de veronderstelling dat historische gegevens in de toekomst zullen worden waargenomen.

- Het OAS-model moet worden bijgewerkt in geval van wijzigingen in het regime, dwz een verandering in economische gegevens om responsief te worden.

- Model afhankelijk

- Moeilijkheden bij de interpretatie kunnen leiden tot een vertekend beeld van het gedrag van effecten

Beperkingen van optie-aangepaste spread

Enkele van de beperkingen zijn:

Portfolio OAS wordt meestal berekend als een gewogen gemiddelde van OAS's van componenteffecten waarbij gewicht wordt toegekend op basis van de marktprijs van effecten. Het grootste risico voor een belegger voor embedded optieobligaties is echter een wijziging in het rentetarief en het vooruitbetalingsrisico (wat kan leiden tot vervroegde uittreding van hun beleggingen vóór de geplande periode), dus het gewicht dat aan het effect wordt toegekend, moet een combinatie van looptijd en marktprijs.

Belangrijke punten om te onthouden

Enkele belangrijke punten zijn:

- Voor obligaties zonder embedded optie is OAS gelijk aan Z spread.

- Het verschil tussen OAS- en Z-spread biedt de impliciete kosten van de ingebedde optie

- OAS maakt gebruik van een aantal scenario's met de mogelijkheid van verschillende rentepaden, verschillende rentevoeten die zijn gekalibreerd aan de hand van de opbrengstcurve om de kasstromen langs die paden te bepalen en vervolgens wordt het resultaat gebruikt om de prijs van een effect te bepalen.

- Voor in optie ingebedde obligaties speelt de volatiliteit van een rente een belangrijke rol om te bepalen of een optie zal worden uitgeoefend of niet.

- Twee door hypotheken gedekte obligaties met dezelfde geschatte looptijd maar met twee verschillende OAS Spread zullen een ander rendement opleveren, dwz obligaties met de hogere OAS zullen tegen een lagere prijs worden verkocht in vergelijking met obligaties met lagere OAS en beleggers moeten daarom eerdere obligaties overwegen om het potentieel te maximaliseren terugkeren.

Conclusie

Ondanks complexe berekeningen en afhankelijkheid van geavanceerde modellen, is OAS een analytisch hulpmiddel gebleken en beter dan traditionele methoden voor het evalueren van ingebedde effecten.

Aanbevolen artikelen

Dit is een gids voor Option Adjusted Spread. Hier bespreken we de formule en het voorbeeld van optie-aangepaste spread samen met voordelen, nadelen en beperkingen. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Toekomst versus optie

- Verwaterde winst per aandeel

- Aandelen versus opties

- Basisprincipes van persoonlijke financiën