Verschil tussen pensioen en lijfrente

Pensioen en lijfrente zijn een financieringsregeling of -plan na pensionering. Er zijn veel pensioenregelingen op de markt beschikbaar en ze hebben allemaal hetzelfde doel om u te helpen geld te sparen en u een inkomen te bieden als u ouder bent.

Laten we Pensioen versus Lijfrente in detail bespreken.

pensioen

Een pensioen is niets anders dan de hoeveelheid geld die regelmatig wordt betaald aan een persoon die met pensioen is gegaan omdat hij een bepaalde leeftijd heeft bereikt. Pensioenfonds onderhoudt en creëert meestal een werkgever voor werknemers. Wanneer een werknemer werkt, draagt de werkgever de bijdrage in het pensioenfonds en hoeft de werknemer zich daarom geen zorgen te maken over het sparen tijdens het werken. Het is niet nodig om een overeenkomst met de werkgever te maken als een werknemer een pensioenwerkgever heeft die dit bij pensionering betaalt. Het is dus een langetermijnspaarplan waarin iemand belastingvermindering ontvangt over het geld dat op de pensioenrekening wordt gestort.

Lijfrente

Een lijfrente is niets anders dan de verzekeringsproducten en u krijgt het door een contract met de verzekeringsmaatschappij te ondertekenen. In Annuity moet een klant een contract kopen voor een bepaald bedrag dat klanten zullen financieren via een forfaitair bedrag of periodieke betalingen. De verzekeringsmaatschappij belegt dit geld in een beleggingsfonds, aandelen of obligaties om de inkomsten te verdienen. Klant ontvangt een regelmatige betaling van de lijfrente volgens overeenkomst. Het is een eenvoudige belegging en inkomensinstrumenten die verzekeringsmaatschappij lijfrente in de aandelenmarkt beleggen.

Head to Head-vergelijking tussen pensioen en lijfrente (infographics)

Hieronder staat het top 7 verschil tussen Pensioen versus Lijfrente

Belangrijkste verschillen tussen pensioen en lijfrente

Zowel Pensioen versus Lijfrente zijn populaire keuzes in de markt; laten we een paar van de belangrijkste verschillen tussen pensioen en lijfrente bespreken.

- Een lijfrente is een financiële regeling die gedurende een bepaalde periode een vast bedrag contant zal betalen, terwijl pensioen een pensioenrekening is die contant zal betalen na pensionering.

- Het pensioenbedrag wordt pas na pensionering ontvangen, terwijl iemand om lijfrente te krijgen niet hoeft te wachten tot hij met pensioen gaat.

- Een van de belangrijkste verschillen is dat het pensioenbedrag afhangt van het totale bedrag dat iemand tijdens zijn carrière heeft verdiend, terwijl het lijfrentebedrag afhankelijk is van het bedrag dat een persoon gedurende een jaar investeert.

- Lijfrente regeling kan worden gekocht door elke persoon van de verzekeringsmaatschappij, terwijl een persoon niet door pensioen, het wordt aangeboden door een werkgever aan werknemers als onderdeel van de voordelen van een werknemer.

- De persoon die gebruik maakt van pensioen wordt over het algemeen omgezet in een familiepensioen na zijn overlijden, terwijl lijfrente wordt betaald aan een alleenstaande en mede-rekeninghouder volgens de overeenkomst.

- Een lijfrente wordt vaak gebruikt op de financiële markt, terwijl pensioenfondsen niet vaak worden gebruikt op de financiële markten.

- Het grote voordeel van een lijfrente is dat iemand degene is die een lijfrente opent, terwijl de pensioenrekening wordt geopend door een werkgever en niet door een werknemer of persoon.

- In pensioenrekening minder transparantie in vergelijking met de lijfrente, omdat het dagelijkse onderhoud van het pensioen niet door een persoon wordt afgehandeld.

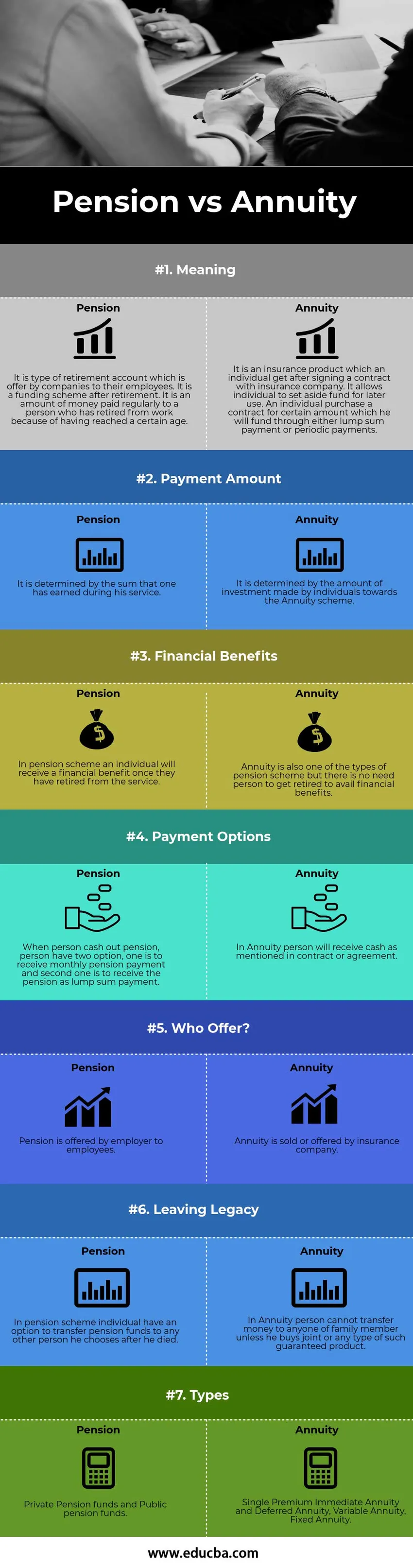

Vergelijkingstabel pensioen versus lijfrente

Laten we eens kijken naar de top 7 Vergelijking tussen Pensioen versus Lijfrente

| De basis voor een vergelijking tussen pensioen en lijfrente | pensioen | Lijfrente |

| Betekenis | Het is een soort pensioenrekening die bedrijven aan hun werknemers aanbieden. Het is een financieringsregeling na pensionering. Het is een hoeveelheid geld dat regelmatig wordt betaald aan een persoon die met pensioen is gegaan omdat hij een bepaalde leeftijd heeft bereikt. | Het is een verzekeringsproduct dat een persoon krijgt na het ondertekenen van een contract met een verzekeringsmaatschappij. Hiermee kunnen particulieren een fonds reserveren voor later gebruik. Een individu koopt een contract voor een bepaald bedrag dat hij zal financieren via een eenmalige betaling of periodieke betalingen. |

| Te betalen bedrag | Het wordt bepaald door de som die iemand tijdens zijn dienst heeft verdiend. | Het wordt bepaald door het bedrag van de investering door particulieren in de lijfrente-regeling. |

| Financiele voordelen | In een pensioenregeling ontvangt een persoon een financieel voordeel zodra hij met pensioen is gegaan. | Een lijfrente is ook een van de soorten pensioenregelingen, maar het is niet nodig dat iemand met pensioen gaat om financiële voordelen te krijgen. |

| Betalingsmogelijkheden | Wanneer een persoon pensioen uitbetaalt, heeft een persoon twee optie, een is om maandelijkse pensioenuitkering te ontvangen en de tweede is om het pensioen als een eenmalige uitkering te ontvangen. | In lijfrente ontvangt een persoon contant geld zoals vermeld in een contract of overeenkomst. |

| Wie biedt? | Het pensioen wordt door een werkgever aan werknemers aangeboden. | Een lijfrente wordt verkocht of aangeboden door de verzekeringsmaatschappij. |

| Legacy achterlaten | In een pensioen heeft de individuele regeling een optie om pensioenfondsen over te dragen aan elke andere persoon die hij kiest na zijn dood. | In Lijfrente kan een persoon geen geld overmaken aan een familielid, tenzij hij gezamenlijk of een dergelijk gegarandeerd product koopt. |

| Types | Particuliere pensioenfondsen en openbare pensioenfondsen. | Enkele premium onmiddellijke lijfrente en uitgestelde lijfrente, variabele lijfrente, vaste lijfrente. |

Conclusie - Pensioen versus lijfrente

Dus uit de analyse is het duidelijk dat zowel pensioen versus lijfrente een veel voorkomende bron van inkomsten is en beide voordelig zijn voor de persoon, maar er zijn een aantal verschillen tussen lijfrente versus pensioen. Een pensioen is een pensioenrekening die door de werkgever aan een werknemer wordt aangeboden voor de voordelen van de werkgever en een lijfrente is een verzekeringsproduct dat een persoon krijgt door een contract te kopen. Een lijfrente is een financieel actief dat een vast bedrag aan contanten betaalt gedurende de periode, en pensioen is de uitkering die een persoon geniet nadat hij met pensioen is gegaan (na het voltooien van de leeftijdsgrens) van het werk. Het pensioenbedrag wordt berekend door het totale geld dat iemand tijdens zijn loopbaan heeft verdiend en dat geld door een werkgever wordt geïnvesteerd en het lijfrentebedrag wordt berekend door het geld dat door een persoon in de lijfrenterekening of -regeling wordt geïnvesteerd. De verzekeringsmaatschappij belegt lijfrente in het beleggingsfonds, de aandelen en obligaties. De lijfrente heeft een van de mogelijke nadelen dat het extra kosten en provisies met zich meebrengt omdat de verzekeringsmaatschappij geld op de aandelenmarkt belegt, dus rekenen ze wat kosten voor het onderhoud van geld.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen pensioen en lijfrente. Hier bespreken we ook de belangrijkste verschillen tussen Pensioen en Lijfrente met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Topverschillen van hedgefonds en beleggingsfondsen

- Angel Investor vs Venture Capital

- Vergelijking tussen kosten en uitgaven

- Belangrijkste verschillen in schuld versus eigen vermogen