Alfa-formule (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is Alpha Formula?

De term "alfa" verwijst naar de maatstaf voor het hoogst mogelijke rendement op basis van een minimaal investeringsrisico. Met andere woorden, alfa is het beoordelingsinstrument om het vermogen van een portefeuillemanager te meten om een hoger rendement te genereren op basis van een risicoaanpassing. De formule voor alfa kan worden afgeleid door het verwachte rendement van de portefeuille af te trekken van het werkelijke rendement. Wiskundig wordt het weergegeven als,

Alpha = Actual Rate of Return – Expected Rate of Return

Het verwachte rendement van de portefeuille kan worden berekend met behulp van het risicovrije rendement, marktrisicopremie en bèta van de portefeuille zoals hieronder weergegeven.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Daarom kan de formule voor alfa worden uitgebreid als,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Voorbeelden van alfa-formule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de Alfa beter te begrijpen.

Je kunt deze Alpha Formula Excel Template hier downloaden - Alpha Formula Excel TemplateAlfa-formule - Voorbeeld # 1

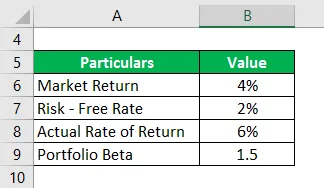

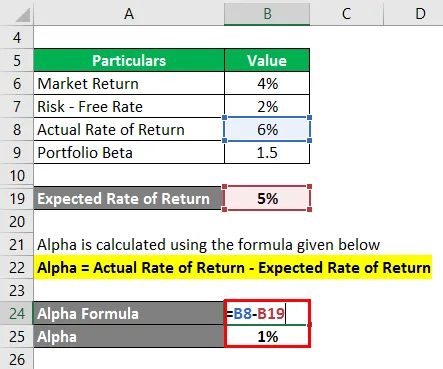

Laten we het voorbeeld nemen van een portefeuille met een bèta van 1, 5 die vorig jaar een daadwerkelijk rendement van 6% heeft gegenereerd. Als het huidige marktrendement 4% is en het risicovrije tarief 2% is, bereken dan de alfa van de portefeuille.

Oplossing:

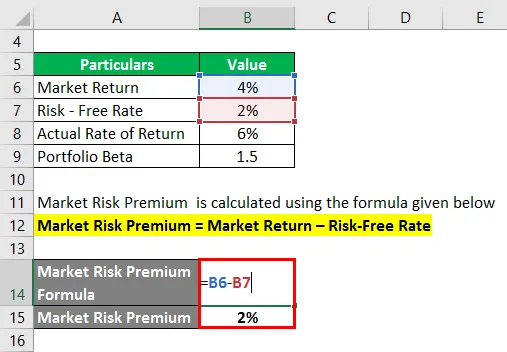

Marktrisicopremie wordt berekend met behulp van de onderstaande formule

Marktrisicopremie = marktrendement - risicovrije rente

- Marktrisicopremie = 4% - 2%

- Marktrisicopremie = 2%

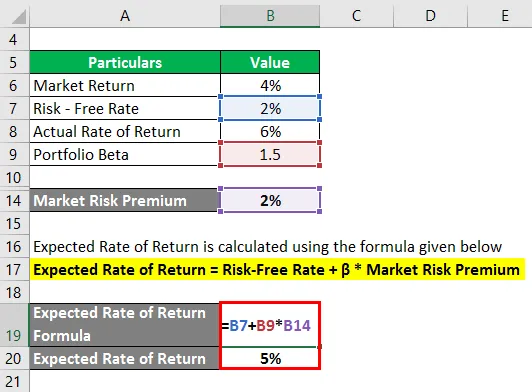

Verwacht rendement wordt berekend met behulp van de onderstaande formule

Verwacht rendement = risicovrije rente + β * marktrisicopremie

- Verwacht rendement = 2% + 1.5 * 2%

- Verwacht rendement = 5%

Alpha wordt berekend met behulp van de onderstaande formule

Alpha = Werkelijk rendement - Verwacht rendement

- Alpha = 6% - 5%

- Alpha = 1%

Daarom is de alfa van de portefeuille 1%.

Alfa-formule - Voorbeeld # 2

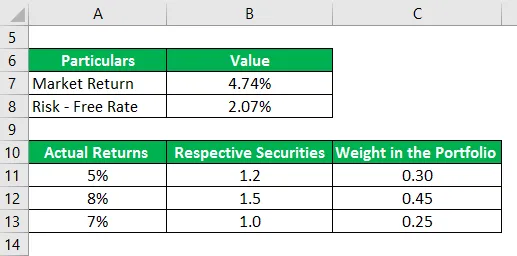

Laten we nog een voorbeeld nemen van een portefeuille met drie effecten die vorig jaar een reëel rendement van 5%, 8% en 7% opleverden. De bèta van de respectieve effecten is 1, 2, 1, 5 en 1, 0 en hun gewicht in de portefeuille is 0, 30, 0, 45 en 0, 25. S&P 500 is de geschikte referentie-index voor de portefeuille en behaalde het afgelopen jaar een rendement van 4, 74%. De treasury-rekening voor 10 jaar biedt momenteel een rendement van 2, 07%. Bepaal op basis van de gegeven informatie of de Portfolio Manager een Alpha kan genereren.

Oplossing:

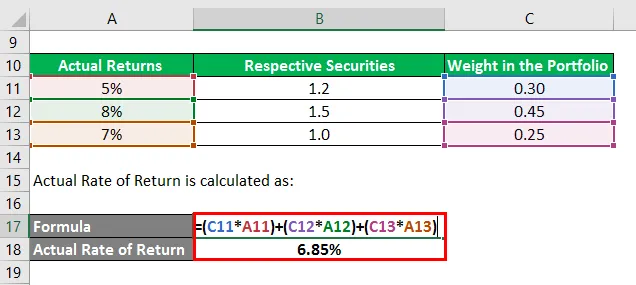

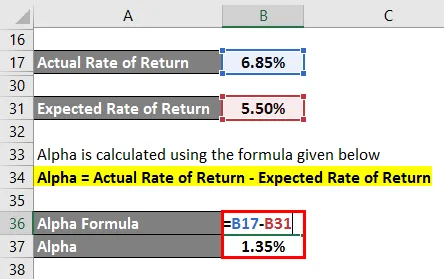

Het werkelijke rendement wordt berekend als:

- Werkelijk rendement = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Werkelijk rendement = 6, 85%

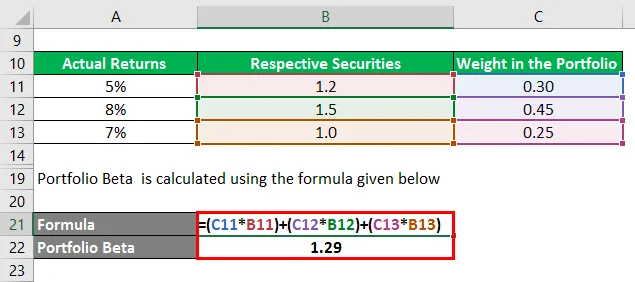

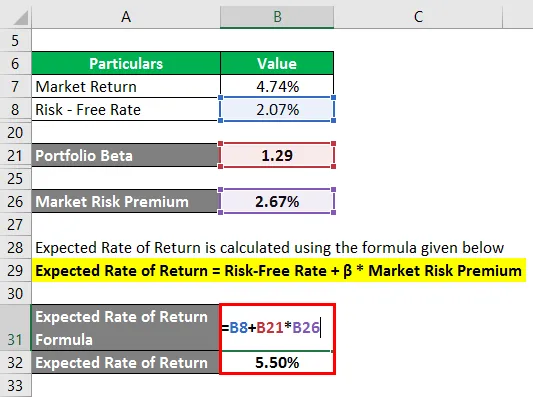

Portfolio Beta wordt berekend met behulp van de onderstaande formule

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

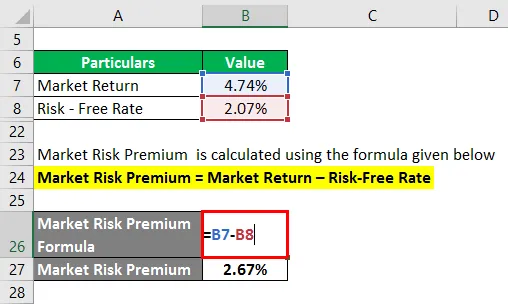

Marktrisicopremie wordt berekend met behulp van de onderstaande formule

Marktrisicopremie = marktrendement - risicovrije rente

- Marktrisicopremie = 4, 74% - 2, 07%

- Marktrisicopremie = 2, 67%

Verwacht rendement wordt berekend met behulp van de onderstaande formule

Verwacht rendement = risicovrije rente + β * marktrisicopremie

- Verwacht rendement = 2, 07% + 1, 29 * 2, 67%

- Verwacht rendement = 5, 50%

Alpha wordt berekend met behulp van de onderstaande formule

Alpha = Werkelijk rendement - Verwacht rendement

- Alpha = 6, 85% - 5, 50%

- Alpha = 1, 35%

Daarom is de Portfolio Manager vaardig genoeg geweest om een Portfolio Alpha van 1, 35% te genereren.

Verklaring van Alpha Formula

De formule voor alfa kan worden afgeleid met behulp van de volgende stappen:

Stap 1:

Bepaal eerst het risicovrije rendement voor de zaak. Doorgaans wordt het jaarlijkse rendement van staatsobligaties of schatkistpapier als risicovrij beschouwd en als zodanig gebruikt als het risicovrije rendement.

Stap 2:

Bepaal vervolgens het marktrendement en meestal wordt het rendement van de belangrijkste beursindex als proxy voor marktrendement genomen. Het jaarlijkse rendement van S & P500 kan bijvoorbeeld worden gebruikt als het marktrendement. Bereken nu de marktrisicopremie door de risicovrije rente af te trekken van het marktrendement.

Marktrisicopremie = marktrendement - risicovrije rente

Stap 3:

Bepaal vervolgens de bèta van elk effect op basis van hun relatieve koersbeweging ten opzichte van de referentie-index. Bereken vervolgens de bèta van de portefeuille met behulp van een gewogen gemiddelde van alle effecten. De bèta van de portefeuille wordt aangeduid met β.

Stap 4:

Bereken vervolgens het verwachte rendement met behulp van de risicovrije rente (stap 1), marktrisicopremie (stap 2) en bèta van de portefeuille (stap 3) zoals hieronder weergegeven.

Verwacht rendement: risicovrij rendement + β * Marktrisicopremie

Stap 5:

Bepaal vervolgens het werkelijke rendement van de portefeuille.

Stap 6:

Ten slotte kan de formule voor alfa worden afgeleid door het verwachte rendement van de portefeuille (stap 4) af te trekken van het werkelijke rendement (stap 5) zoals hieronder weergegeven.

Alpha = Werkelijk rendement - Verwacht rendement

- Alpha = Feitelijk rendement - Risicovrij rendement - β * Marktrisicopremie

Relevantie en gebruik

Vanuit het perspectief van een portefeuilleanalist is het concept van alpha erg belangrijk omdat het wordt gebruikt om te beoordelen of een portfoliomanager in staat is een voor risico gecorrigeerd rendement te genereren. Alpha is het overtollige rendement dat wordt gegenereerd ten opzichte van het risico van de portefeuille en wordt puur gezien als het krediet van de portefeuillebeheerder. Portefeuillebeheerders die in staat zijn om de benchmark te verslaan en alpha te genereren, worden actieve portefeuillebeheerders genoemd.

Een van de belangrijkste beperkingen van alpha is echter dat de formule sterk afhankelijk is van de keuze van een geschikte benchmark-index. Als zodanig kan de selectie van een verkeerde benchmark-index voor marktrendement leiden tot een verkeerde voorstelling van zaken aan de potentiële beleggers.

Alpha Formula Calculator

U kunt de volgende Alpha Formula Calculator gebruiken

| Werkelijk rendement | |

| Verwacht rendement | |

| Alpha-formule | |

| Alfa-formule = | Werkelijk rendement - Verwacht rendement |

| = | 0 - 0 |

| = | 0 |

Aanbevolen artikelen

Dit is een handleiding voor de Alpha-formule. Hier bespreken we hoe de Alpha te berekenen, samen met praktische voorbeelden. We bieden ook een Alpha Formula-calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Berekening van kapitaalkosten met voorbeelden

- Hoe kapitalisatiepercentage berekenen?

- Voorbeelden van risicopremieformule

- Gids voor winstmargeformule