Verschil tussen lening versus lease

Lening

Een lening kan worden gedefinieerd als het geven van geld door een partij aan een andere partij op basis van de overeenkomst dat geld door laatstgenoemde aan de eerstgenoemde zou worden terugbetaald in overeenstemming met de leningsovereenkomst. Rente, huur en andere voorwaarden zouden vooraf in de leningsovereenkomst worden gedefinieerd.

Partijen die betrokken zijn bij de leningstransactie zijn

- Lender - degene die geld geeft

- Lener - degene die geld aanneemt

Een lener wordt geacht de hoofdsom samen met rente over de looptijd van de lening op basis van een leningsovereenkomst aan de kredietgever terug te betalen. Er zijn verschillende soorten leningen, afhankelijk van de aard van het gebruik van middelen die het kan worden genoemd, van persoonlijke leningen tot zakelijke leningen. Leningen kunnen ook worden gecategoriseerd op basis van het onderpand dat door de kredietnemer aan de kredietgever is verpand, dit varieert van ongedekte leningen tot termijnleningen. Over het algemeen moet de kredietnemer tijdens het lenen sommige van zijn activa onderpanden bij de kredietgever.

Kort samengevat, ongeacht de aard of het type lening, moet de kredietnemer de hoofdsom van de leninggever samen met rente terugbetalen over de looptijd van de lening.

Huren

Een lease is een overeenkomst tussen twee partijen, waarbij de ene partij (de eigenaar van het actief ook verhuurder genoemd) de andere partij (huurder genoemd) zijn / haar activa laat gebruiken (activa kunnen van alles zijn, van onroerend goed, machines, apparatuur, enz. .) Voor een overeengekomen periode in ruil voor periodieke betalingen. Over het algemeen zijn deze periodieke betalingen vast en zouden de hoeveelheid periodieke betalingen en de duur van de leaseovereenkomst op de leaseovereenkomst zijn gebaseerd. Bij een leaseovereenkomst zou het onderpand de apparatuur zijn die in de meeste gevallen wordt verhuurd.

Een lease kan globaal worden onderverdeeld in een kapitaallease en operationele lease. Bij een kapitaallease is er een voorziening om de eigendom van het geleasde actief door de lessor aan het einde van de huurovereenkomst aan de lessee over te dragen. In geval van een kapitaallease moet de leasingnemer het geleasde actief aan de actiefzijde en een lening gelijk aan de waarde van het actief aan de passiefzijde van de balans tonen. Gedurende de leaseperiode zal de huurder het actief afschrijven en de lening terugbetalen aan een lessor. Bij een operationele lease blijft het eigendom van het geleasde actief bij de lessor en retourneert de huurder het actief zodra een contract is afgelopen. Huurder hoeft alleen de vaste betaling in de winst- en verliesrekening op te nemen als huurkosten.

Head-to-head vergelijking tussen lening versus lease (infographics)

Hieronder staat het top 7 verschil tussen Lening versus Lease

Belangrijkste verschillen tussen lening versus lease

Beide leningen versus lease zijn populaire keuzes in de markt. laten we een paar van de belangrijkste verschillen tussen lening en lease bespreken

- Een lening geeft de kredietnemer het eigendomsrecht op de gekochte activa, terwijl het in de leaseovereenkomst alleen het recht zou zijn om de geleasde apparatuur te gebruiken.

- Op zoek naar een lener om de apparatuur die u moet kopen te financieren, zou veel meer tijd kosten dan het huren van dezelfde activa van een verhuurder

- Het bezitten van apparatuur door middel van een lening zal de lener in staat stellen deze in zijn boekhouding af te schrijven en kan dus gebruik maken van het belastingvoordeel, terwijl een verhuurder in het geval van een leaseovereenkomst de activa niet mag afschrijven omdat er geen activa zijn geregistreerd in boeken van huurders

- Als na een bepaalde periode de betreffende apparatuur niet meer interessant zou zijn voor het bedrijf, zou de lease-methode veel flexibeler zijn dan de lening-methode

- Voorziening buiten de balanstelling voor lease zou een betere prestatieverhouding van de onderneming opleveren dan wat het geval zou kunnen zijn geweest bij de aankoop van de activa met lening (ervan uitgaande dat alle andere dingen constant zijn)

- Er is een aanbetaling in het geval van een lening, terwijl er in het algemeen geen aanbetaling is in het geval van een lease

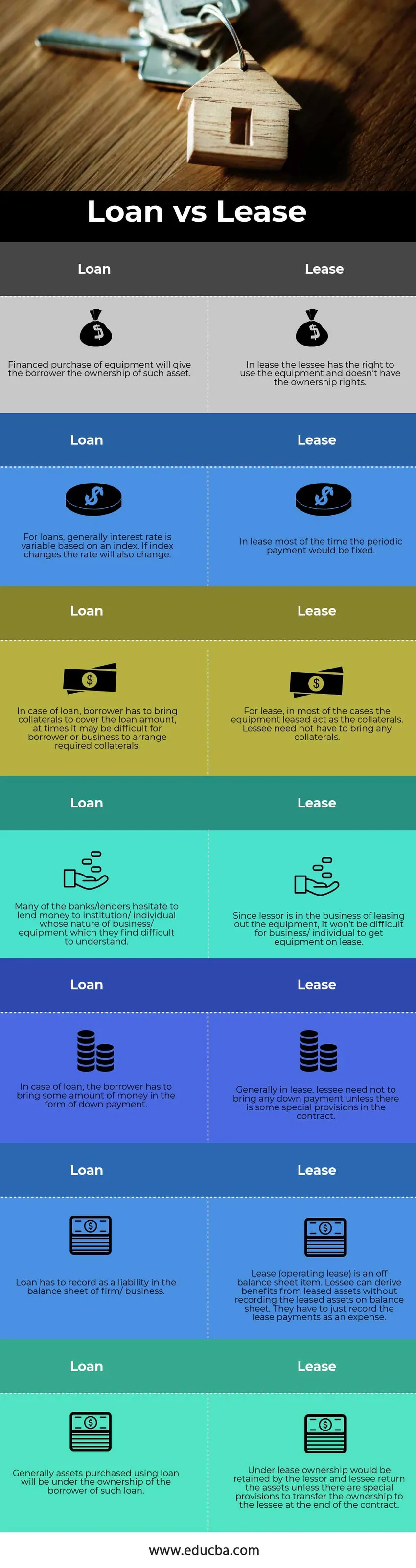

Vergelijkingstabel lening versus lease

Hieronder is de 7 bovenste vergelijking tussen Lening versus Lease

|

LENING |

HUREN |

| Financiering van apparatuur geeft de lener het eigendom van een dergelijk actief. | In een leaseovereenkomst heeft de huurder het recht om de apparatuur te gebruiken en heeft hij geen eigendomsrechten |

| Voor leningen is een algemeen rentetarief variabel op basis van een index. Als de index verandert, verandert ook de koers | In een leaseovereenkomst zou de periodieke betaling meestal worden vastgesteld |

| In geval van een lening moet een lener zekerheden meenemen om het geleende bedrag te dekken, soms kan het moeilijk zijn voor lener of onderneming om de vereiste zekerheden te regelen. | Bij lease fungeren de geleasde apparatuur in de meeste gevallen als onderpand. Huurder hoeft geen onderpand mee te nemen. |

| Veel van de banken / geldschieters aarzelen om geld te lenen aan instellingen / personen wier bedrijf / apparatuur moeilijk te begrijpen is. | Aangezien verhuurder bezig is de apparatuur te verhuren, zal het voor een bedrijf / persoon niet moeilijk zijn om apparatuur in lease te krijgen. |

| In het geval van de lening moet de kredietnemer een bedrag in de vorm van aanbetaling meenemen | Over het algemeen hoeft de huurder in de huurovereenkomst geen aanbetaling mee te nemen, tenzij er speciale bepalingen in het contract zijn. |

| Een lening moet als verplichting op de balans van onderneming / onderneming worden geregistreerd | Lease (operationele lease) is een post buiten de balanstelling. De huurder kan voordelen halen uit geleasde activa zonder de geleasde activa op de balans te vermelden. Ze moeten de leasebetalingen gewoon opnemen als een uitgave. |

| Over het algemeen zullen activa die met een lening zijn gekocht, in het bezit zijn van de kredietnemer van een dergelijke lening. | Bij een leaseovereenkomst blijft de eigenaar eigendom van de verhuurder en retourneert de huurder de activa, tenzij er speciale bepalingen zijn om de eigendom aan de huurder over te dragen aan het einde van het contract. |

Conclusie - Lening versus lease

Zoals hierboven vermeld, hebben beide leningen versus lease zijn eigen voordeel en nadeel. Een beslissing over een lening of lease moet worden genomen na een holistische analyse van de bedrijfssituatie en het doel van de apparatuur die moet worden gekocht of verhuurd. Als het bedrijf niet genoeg geld heeft om de aanbetaling te doen of niet voldoende onderpand heeft om de lening te dekken, en het activum gewoon moet gebruiken, dan zou lease het beste werken. Als een bedrijf de activa voor een lange termijn wil bezitten en voldoende middelen heeft om aanbetaling te doen en de documentatie van financiën kan doorlopen, dan zou de lening een betere optie zijn. Het is ook belangrijk om de verschillende implicaties van lening versus lease te begrijpen voor de boekhouding van een bedrijf, zodat de lezer de prestaties van het bedrijf correct kan inschatten.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen lening versus lease. Hier bespreken we ook de belangrijkste verschillen tussen de lening versus de leasevoorraad met infographics en de vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Leningen versus voorschotten - Topverschillen

- Verschillend tussen opties versus aandelen

- Groeiaandeel versus waardeaandeel

- Lease versus huur - welke is beter