Verschil tussen Mortgagee versus Mortgagor

Mortgagee: een leningverstrekkende instelling of bank die kopersfinanciering aan huis verstrekt, kan worden gedefinieerd als een hypotheeknemer. In staten en landen werken hypotheekhouders jaarlijks met een aantal leners, het is hun doel om het niveau van het financiële risico te meten dat aan de potentiële hypotheekgever kan worden verbonden en vervolgens een leningspakket te ontwikkelen. Het lenen van het belang van een organisatie wordt meestal op deze manier beschermd. Hypotheekgever: om een woningaankoop te financieren, is een hypotheekgever een persoon of persoon die geld leent van een hypotheekhouder. Met een verifieerbare kredietgeschiedenis volgens een gereguleerde norm, zijn hypotheekgevers meestal werkende volwassenen en om de meest gunstige leenvoorwaarden van de hypotheeknemer te waarborgen, betalen hypotheekgevers vaak tot 20 procent van de prijs van hun huis als aanbetaling. De terugverdientijd van de geleende fondsen wordt ook gekozen door de hypotheekgever.

Mortgagee vs Mortgagor Infographics

Hieronder staan de top 8 verschillen tussen Mortgagee en Mortgagor

Belangrijkste verschillen tussen Mortgagee versus Mortgagor

Beide Mortgagee versus Mortgagor zijn populaire keuzes in de markt; laten we enkele belangrijke verschillen tussen Mortgagee en Mortgagor bespreken:

- De ontvanger in transacties wordt Mortgagor genoemd, terwijl Mortgagee in een leenovereenkomst naar de 'gever' of 'geldgever' verwijst.

- Zoals overeengekomen door de Hypotheekhouder en de Hypotheekgever wordt de hoofdsom verdeeld in vaste gelijke termijnen samen met een rente. Mortgagor wordt de ontvanger en Mortgagee betaalt het geleende bedrag doorgaans in een gelijk aantal termijnen terug.

- De hypotheekgever heeft het recht om vóór de overeenkomst op de hoogte te zijn van de rentekosten, het mandaat en de schikkingskosten, terwijl de hypotheekhouder alle vragen moet beantwoorden en alle feiten aan de hypotheekgever moet bekendmaken.

- Vóór de 'overeenkomst' moet de juiste documentatie van de eigendom van de activa worden verstrekt door de hypotheekgever. Tot het Leningbedrag samen met de rente volledig is betaald, is de eigenaar van de onderpandwijzigingen van Hypotheekgever naar Hypotheekhouder.

- Tot de lening volledig is betaald, inclusief het rentebedrag dat de Hypotheekgever zijn onderpand aan de Hypotheekhouder verpandt. Aan de andere kant betaalt de hypotheeknemer het volledige geleende bedrag aan de hypotheekgever.

- Indien de Hypotheekgever de termijnen niet terugbetaalt, heeft de Hypotheekhouder het recht het onderpand te verkopen. Terwijl de Mortgagor zich moet houden aan de richtlijnen van de Mortgagee.

- Lager dan het onderpand, de hypotheek houdt het hoofdbedrag van de lening, terwijl het onderpand in het algemeen hoger is dan het geleende bedrag, dus de hypotheek houdt een hoger bedrag aan activa in valutawaarden.

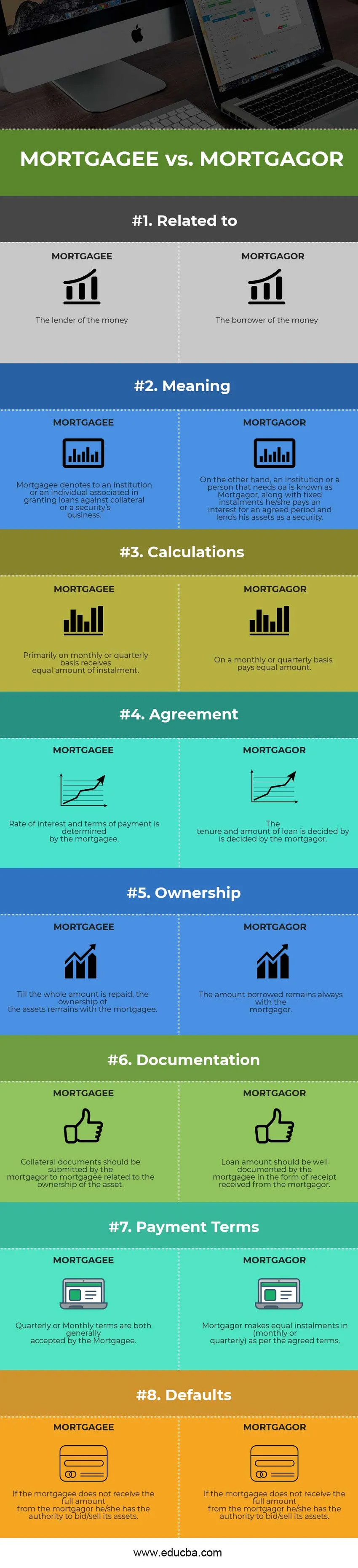

Head to Head-vergelijkingen tussen Mortgagee versus Mortgagor

Hieronder vindt u de bovenste vergelijkingen tussen Mortgagee en Mortgagor

|

Vergelijkingsbasis tussen hypotheek en hypotheekgever |

HYPOTHEEKHOUDER |

HYPOTHEEKGEVER |

| Gerelateerd aan | De geldschieter van het geld | De lener van het geld |

| Betekenis | Hypotheekhouder verwijst naar een instelling of een persoon die betrokken is bij het verstrekken van leningen tegen onderpand of een bedrijf van een effect. | Aan de andere kant staat een instelling of een persoon die een lening nodig heeft bekend als Mortgagor, samen met vaste termijnen betaalt hij / zij een rente voor een afgesproken periode en leent hij zijn activa als onderpand. |

| berekeningen | Voornamelijk op maandelijkse of driemaandelijkse basis ontvangt een gelijke hoeveelheid afbetaling. | Op maandelijkse of driemaandelijkse basis betaalt een gelijk bedrag. |

| Overeenkomst | De rentevoet en betalingsvoorwaarden worden bepaald door de hypotheekhouder. | De duur van de lening en het bedrag van de lening worden bepaald door de hypotheekgever. |

| Eigendom | Tot het volledige bedrag is terugbetaald, blijft het eigendom van de activa bij de hypotheekhouder. | Het geleende bedrag blijft altijd bij de hypotheekgever. |

| Documentatie | Onderpanddocumenten moeten door de hypotheekgever worden ingediend bij de hypotheekhouder met betrekking tot de eigendom van het actief. | Het bedrag van de lening moet goed worden gedocumenteerd door de hypotheekhouder in de vorm van ontvangst van de hypotheekgever. |

| Betaalvoorwaarden | De kwartaal- of maandvoorwaarden worden beide algemeen aanvaard door de hypotheekhouder. | Mortgagor maakt gelijke termijnen in (maandelijks of driemaandelijks) volgens de overeengekomen voorwaarden. |

| defaults | Als de hypotheeknemer niet het volledige bedrag van de hypotheekgever ontvangt, heeft hij / zij de bevoegdheid om zijn activa te bieden / verkopen. | Hypotheekgever moet zich houden aan de beslissingen van de hypotheekhouder in geval van wanbetaling. |

Mortgagee vs Mortgagor - Laatste gedachten

Hoewel beide Mortgagee versus Mortgagor een integraal onderdeel van de leningactiviteiten zijn, inclusief het verpanden van activa aan de kredietgever door de ontvanger, kosten zoals afwikkelingskosten, de overdracht van middelen aan de vereiste persoon / instelling rentekosten enz. Overeengekomen door beide Mortgagee versus Mortgagor, de overeenkomst wordt vastgesteld met een bepaalde periode in acht genomen. Binnen een vast aantal termijnen wordt het volledige geleende bedrag betaald, samen met een bepaald bedrag aan rente dat door de hypotheekgever in rekening wordt gebracht. Vaste rentevoet en variabele rentevoet zijn de twee soorten berekende rentevoeten.

In het geval dat de hypotheekgever binnen de vooraf vastgestelde termijn de lening niet terugbetaalt, om het verschuldigde bedrag terug te vorderen, kan de hypotheeknemer een boete in rekening brengen of zijn vermogen bieden. Of het gerechtvaardigd is om de activa te bieden? De vraag kan nu rijzen. Het antwoord zou in dat geval kunnen zijn dat het logisch is om het verschuldigde bedrag te recupereren in het geval van wanbetalingen, aangezien de hypotheeknemer het volledige bedrag op voorhand leent en een risico loopt voor Mortgagor. Door de hypotheekhouder enig onrechtmatig voordeel te bieden, kan de wet van de bedrijfsstaten het bedrijfsleven geen verliezen dragen, aangezien de hypotheekhouder een onderneming is.

Beide voorwaarden van Mortgagee versus Mortgagor hebben betrekking op een hypotheek die een onroerend goed of onderpand impliceert dat wordt uitgeleend of in pand gegeven om een gewaarborgde lening te krijgen in plaats van een vaste aanstelling en een gespecificeerde rentevoet.

Aanbevolen artikel

Dit is een leidraad geweest voor de belangrijkste verschillen tussen Mortgagee en Mortgagor. Hier bespreken we ook de belangrijkste verschillen tussen Mortgagee en Mortgagor met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Omzet versus winst

- Actief versus passief beleggen

- Investeringen versus besparingen

- Management Accounting versus Financial Accounting

- Omzet en winst