Capital Employed Formula (inhoudsopgave)

- Kapitaal tewerkgestelde formule

- Kapitaal aangewende calculator

- Werkkapitaalformule in Excel (met Excel-sjabloon)

Kapitaal tewerkgestelde formule

We kunnen Werkkapitaal berekenen met behulp van 2 formules:

Werkkapitaal Formule # 1

Gebruikte kapitaalformule # 2

Waar,

Totaal activa: het is het totale bedrag van activa die eigendom zijn van een zakelijke entiteit of een individu. Activa zijn items van economische waarde, die na verloop van tijd worden uitgegeven om een voordeel voor de eigenaar op te leveren. Als de activa een bedrijf zijn, worden deze activa meestal opgenomen in de boekhouding en verschijnen ze op de balans als vlottende activa of langlopende activa. Er zijn maar weinig categorieën waarin activa kunnen worden geclassificeerd: contanten, verhandelbare effecten, inventaris, debiteuren, vooruitbetaalde kosten, vaste activa, immateriële activa, enz.

Huidige aansprakelijkheid: het is de verplichting van een bedrijf die verschuldigd is binnen een periode van een jaar of in een operationele cyclus. Bovendien worden kortlopende verplichtingen betaald met behulp van een vlottende activa, zoals contanten, of met een nieuwe kortlopende verplichting. Kortlopende verplichtingen verschijnen op de balans van de onderneming en kunnen worden geclassificeerd als kortlopende schulden, overlopende passiva, crediteuren, enz.

Vaste activa: het zijn de langetermijninvesteringen van het bedrijf waarvoor het totaal niet binnen een boekjaar wordt gerealiseerd. Voorbeelden van vaste activa zijn installaties en machines, onroerend goed, patenten en investeringen in andere bedrijven, enz. Vaste activa verschijnen op de balans van de onderneming.

Werkkapitaal: het is het verschil tussen vlottende activa en kortlopende schulden. Het wordt gebruikt in de dagelijkse activiteiten en transacties van het bedrijf.

Voorbeelden van Capital Employed Formula

Alle cijfers die worden gebruikt voor de berekening van Capital Employed zijn te vinden op de balans van de onderneming.

U kunt deze Capital Employed Template hier downloaden - Capital Employed TemplateBerekende kapitaalberekening met behulp van 1e formule

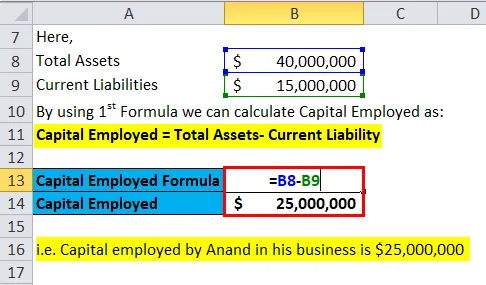

Laten we aannemen dat we de hoeveelheid Kapitaal willen berekenen die Anand in zijn bedrijf heeft. We kunnen de vereiste informatie op de balans krijgen om het kapitaal te berekenen. Op de balans van Anand Group Private Limited staat dat het een balanstotaal heeft van $ 40.000.000 en kortlopende verplichtingen van $ 15.000.000.

Nu kunnen we het aangewende kapitaal berekenen als:

- Gebruikt kapitaal = totale activa - actuele aansprakelijkheid

- Gebruikt kapitaal = $ 40.000.000 - $ 15.000.000.

- Gebruikt kapitaal = $ 25.000.000

dat wil zeggen kapitaal dat Anand in zijn bedrijf gebruikt, is $ 25.000.000.

Berekende kapitaalberekening met behulp van 2e formule

Een berekening van de kapitaalinzet in de tweede methode, we moeten vaste activa en kortlopende verplichtingen en vlottende activa berekenen. Het bedrag aan vaste activa en vlottende activa is beschikbaar aan de actiefzijde van de balans en kortlopende verplichtingen aan de passiefzijde van de balans.

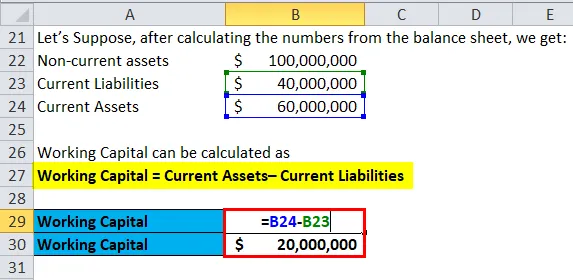

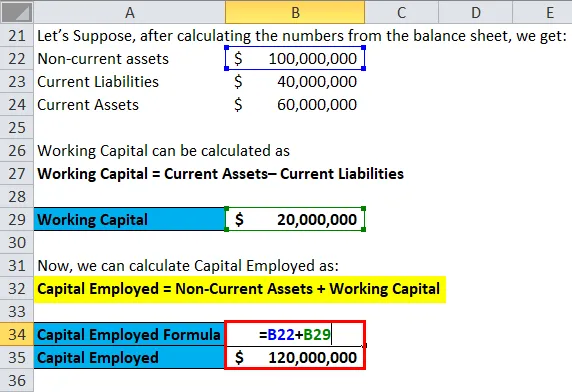

Stel dat we na het berekenen van de cijfers op de balans het volgende krijgen:

- Vaste activa = $ 100 miljoen

- Huidige verplichtingen = $ 40 miljoen

- Huidige activa = $ 60 miljoen

Nu kunnen we het aangewende kapitaal berekenen als:

- Gebruikt kapitaal = vaste activa + werkkapitaal (vlottende activa - kortlopende verplichtingen)

- Gebruikt kapitaal = $ 100 + ($ 60- $ 40) miljoen

- Gebruikt kapitaal = $ 120 miljoen

Verklaring van de gebruikte kapitaalformule

Capital Employed Formula wordt berekend om het totale door de investeerders in elk bedrijf gebruikte kapitaal te evalueren voor het realiseren van winst.

Het kan in twee worden berekend zoals hierboven beschreven. Het hoofdidee blijft echter hetzelfde, namelijk het evalueren van het totale kapitaal dat door de investeerders in elk bedrijf wordt gebruikt voor het realiseren van winst.

Als het bedrag van het geïnvesteerde kapitaal hoog is en niet afkomstig is van aandelenaandeelhouders, vertoont dit een hoger risiconiveau. Het vertoont een agressieve bedrijfsuitbreiding en groeiplannen. Als het plan succesvol verloopt, kan het een hoger rendement opleveren voor de beleggers op hun investering.

Rendement op aangewend kapitaal kan worden berekend door het netto operationeel resultaat of (EBIT) te delen door het bedrag aan aangewend kapitaal. We kunnen ook ROCE berekenen door (EBIT) winst voor rente en belastingen te delen met het verschil tussen de totale activa en kortlopende verplichtingen.

Betekenis en gebruik van gebruikte kapitaalformule

Het aangewende kapitaal wordt gebruikt om het rendement op het aangewende kapitaal te bepalen.

Rendement op aangewend kapitaal is een rentabiliteitsratio die door de beleggers wordt gebruikt om de geschatte waarde van het rendement te berekenen dat zij in de toekomst zullen ontvangen.

ROCE kan worden berekend door de netto operationele winst te vergelijken met het aangewende kapitaal, het geeft de beleggers informatie over hoeveel hij elke dollar terugkeert voor elke dollar aangewend kapitaal. Rendement op aangewend kapitaal (ROCE) kan worden berekend door EBIT (netto operationele winst) te delen met aangewend kapitaal, dat wil zeggen ROCE = EBIT / aangewend kapitaal.

ROCE heeft meestal de voorkeur boven een rendement op eigen vermogen of rendement op activa, aangezien rekening wordt gehouden met langetermijnfinanciering die de algemene prestaties of winstgevendheid van het bedrijf voor een langere periode geeft.

Interpretatie van gebruikte kapitaalformule

Een belegger kiest meestal voor Return on Capital Employed (ROCE) voor het evalueren van de operationele efficiëntie van het bedrijf en het analyseren van de toekomstige groei in termen van waarde.

Het belangrijkste nadeel van ROCE is dat het rendement meet tegen de boekwaarde van activa in de onderneming. Aangezien deze worden afgeschreven, neemt de ROCE toe, ook al is de kasstroom gelijk gebleven. Oudere bedrijven met afgeschreven activa hebben dus meestal een hogere ROCE dan nieuwere, mogelijk betere bedrijven.

Kapitaal aangewende calculator

U kunt de volgende Capital Employed Calculator gebruiken

| Totale activa | |

| Huidige aansprakelijkheid | |

| Kapitaal tewerkgestelde formule | |

| Werkkapitaalformule = | Totaal activa - huidige aansprakelijkheid |

| = | 0 - 0 |

| = | 0 |

Werkkapitaalformule in Excel (met Excel-sjabloon)

Hier zullen we hetzelfde voorbeeld doen van de formule Capital Employed in Excel. Het is heel gemakkelijk en eenvoudig. U moet de drie ingangen voor vaste activa, kortlopende verplichtingen en kortlopende activa opgeven.

U kunt eenvoudig het gebruikte kapitaal berekenen met behulp van de formule in de meegeleverde sjabloon.

In dit voorbeeld berekenen we het aangewende kapitaal met behulp van de eerste formule, dat wil zeggen het aangewende kapitaal = totale activa - actuele aansprakelijkheid

In dit voorbeeld berekenen we het aangewende kapitaal met behulp van de tweede formule, dwz het aangewende kapitaal = vaste activa + werkkapitaal

eerst moeten we het werkkapitaal berekenen, dwz werkkapitaal = vlottende activa - kortlopende verplichtingen

dan kunnen we het aangewende kapitaal berekenen

Aanbevolen artikelen

Dit is een leidraad geweest voor een Capital Employed-formule. Hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook Capital Employed Calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule omzet debiteuren

- Brutowinstmargeformule

- Equity Multiplier Formula

- Overhead ratio formule