Afschrijvingsformule (inhoudsopgave)

- Formule

- Voorbeelden

Wat is de afschrijvingsformule?

De term "afschrijving" verwijst naar het notionele bedrag waarmee de waarde van een vast actief (zoals gebouwen, installaties, machines, uitrusting, enz.) Wordt verlaagd over de gehele levensduur totdat deze nul of de restwaarde of restwaarde bereikt.

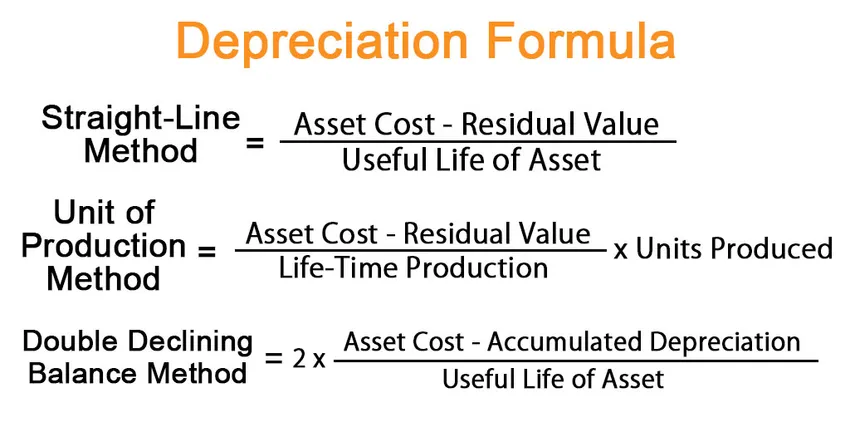

Er zijn drie belangrijke methoden die worden gebruikt bij de berekening van de afschrijving:

- Rechte lijn methode

- Eenheid van productiemethode

- Dubbel dalende balansmethode

Volgens de lineaire methode wordt de afschrijvingsformule uitgedrukt door het verschil tussen de activakosten en de restwaarde te delen door de gebruiksduur van het actief. Wiskundig wordt het weergegeven als,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Onder de productiemethode wordt de afschrijvingsformule uitgedrukt door het verschil tussen de activakosten en de restwaarde te delen door de levenslange productiecapaciteit die vervolgens wordt vermenigvuldigd met het nee. van eenheden geproduceerd tijdens de periode. Wiskundig wordt het weergegeven als,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Volgens de dubbel-dalende saldomethode wordt de formule voor afschrijving uitgedrukt door het verschil tussen de activakosten en de geaccumuleerde afschrijving te delen door de gebruiksduur van het actief, dat vervolgens wordt vermenigvuldigd met 2. Wiskundig wordt het weergegeven als,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Voorbeelden van afschrijvingsformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de afschrijving op een betere manier te begrijpen.

U kunt deze afschrijvingsformule Excel-sjabloon hier downloaden - Afschrijvingsformule Excel-sjabloonAfschrijvingsformule - Voorbeeld # 1

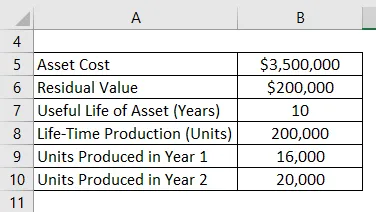

Laten we het voorbeeld nemen van plantmachines ter waarde van $ 3, 50 miljoen met een geschatte gebruiksduur van 10 jaar en een restwaarde van $ 0, 20 miljoen. De machine zal naar verwachting 200.000 eenheden produceren gedurende de levensduur van 10 jaar. Bereken de afschrijving voor de eerste 2 jaar onder:

- Rechte lijn methode

- Productie-eenheid, als de machine 16.000 eenheden produceert in jaar 1 en 20.000 eenheden in jaar 2

- Dubbel dalende balansmethode

Oplossing:

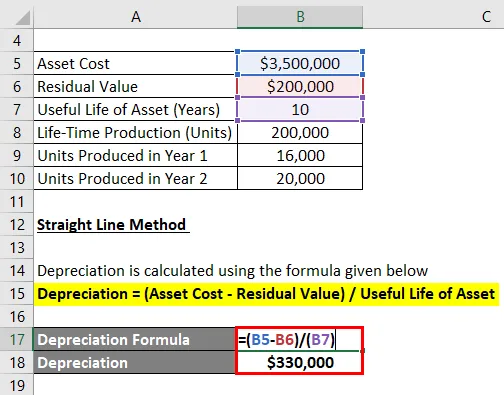

Rechte lijn methode

Afschrijvingen worden berekend met behulp van de onderstaande formule

Afschrijving = (activakosten - restwaarde) / gebruiksduur van het actief

- Afschrijving = ($ 3, 50 miljoen - $ 0, 20 miljoen) / 10

- Afschrijving = $ 330.000 in jaar 1 en 2

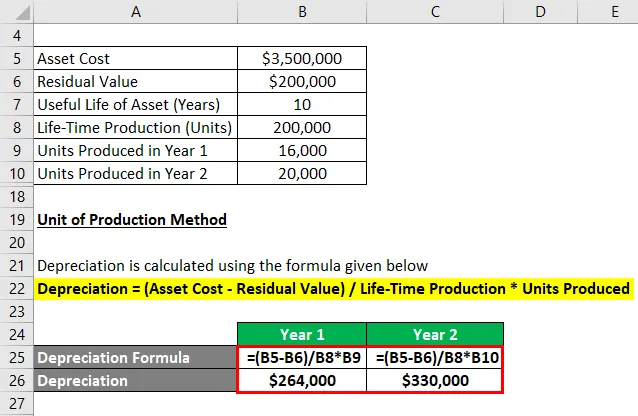

Eenheid van productiemethode

Afschrijvingen worden berekend met behulp van de onderstaande formule

Afschrijving = (activakosten - restwaarde) / levenslange productie * geproduceerde eenheden

Voor jaar 1

- Afschrijving = ($ 3, 50 miljoen - $ 0, 20 miljoen) / 200.000 * 16.000

- Afschrijving = $ 264.000

Voor jaar 2

- Afschrijving = ($ 3, 50 miljoen - $ 0, 20 miljoen) / 200.000 * 20.000

- Afschrijving = $ 330.000

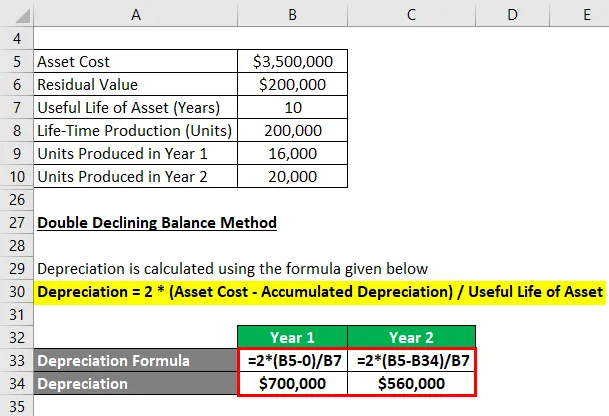

Dubbel dalende balansmethode

Afschrijvingen worden berekend met behulp van de onderstaande formule

Afschrijving = 2 * (activakosten - geaccumuleerde afschrijving) / gebruiksduur van activa

Voor jaar 1

- Afschrijving = 2 * ($ 3, 5 miljoen - 0) / 10

- Afschrijving = $ 700.000

Nu is de geaccumuleerde afschrijving aan het einde van jaar 1 $ 700, 0000 of $ 0, 70 miljoen.

Voor jaar 2

- Afschrijving = 2 * ($ 3, 5 miljoen - $ 0, 70 miljoen) / 10

- Afschrijving = $ 560.000

Uitleg

De formule voor afschrijving volgens de lineaire methode kan worden afgeleid met behulp van de volgende stappen:

Stap 1: Bepaal eerst de waarde van de vaste activa, wat de aankoopprijs is.

Stap 2: Bepaal vervolgens de restwaarde van het actief. Dit is de verwachte waarde van het actief aan het einde van zijn bruikbaarheid.

Stap 3: Bepaal vervolgens de gebruiksduur van het actief op basis van algemene consensus en andere operationele normen.

Stap 4: Ten slotte kan de afschrijvingsformule worden afgeleid door het verschil tussen de activakosten (stap 1) en de restwaarde (stap 2) te delen door de gebruiksduur van het actief (stap 3) zoals hieronder weergegeven.

Afschrijving = (activakosten - restwaarde) / gebruiksduur van het actief

De volgende aanvullende stappen kunnen worden gebruikt om de formule voor afschrijving volgens de productiemethode af te leiden:

Stap 5: Bepaal dus de levensduurproductiecapaciteit van het activum in eenheden. Levenslange productiecapaciteit geeft het totale aantal aan. van eenheden die de machine gedurende zijn hele nuttige levensduur kan produceren.

Stap 6: Bepaal vervolgens het nr. van eenheden geproduceerd tijdens de beschouwde periode.

Stap 7: Ten slotte kan de afschrijvingsformule worden afgeleid door het verschil tussen de activakosten (stap 1) en de restwaarde (stap 2) te delen door de levenslange productiecapaciteit (stap 5), die vervolgens wordt vermenigvuldigd met de nee . van eenheden geproduceerd tijdens de periode (stap 6) zoals hieronder getoond.

Afschrijving = (activakosten - restwaarde) / levenslange productie * geproduceerde eenheden

De volgende aanvullende stappen kunnen worden gebruikt om de formule voor afschrijving af te leiden volgens de dubbel-afnemende saldomethode:

Stap 8: Bereken de geaccumuleerde afschrijving van het actief aan het einde van de laatste rapportageperiode.

Stap 9: Ten slotte kan de formule voor afschrijving worden afgeleid door het verschil tussen de activakosten (stap 1) en de geaccumuleerde afschrijving (stap 8) te delen door de gebruiksduur van het actief (stap 3), die vervolgens wordt vermenigvuldigd met 2 als hieronder weergegeven.

Afschrijving = 2 * (activakosten - geaccumuleerde afschrijving) / gebruiksduur van activa

Relevantie en gebruik van afschrijvingsformule

Het concept van waardevermindering is belangrijk vanuit het perspectief van financiële boekhouding en rapportage. De periodieke afschrijving wordt volgens het matching-principe ten laste van de winst-en-verliesrekening gebracht. Met andere woorden, de waarde van de jaarlijkse afschrijving is het gedeelte van de vaste activa dat gedurende het jaar is gebruikt voor het genereren van inkomsten. Verder biedt het ook een belastingvoordeel, waarvan de omvang in elk jaar varieert op basis van de gebruikte afschrijvingsmethode.

Aanbevolen artikelen

Dit is een handleiding voor de afschrijvingsformule. Hier bespreken we hoe u de afschrijving kunt berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor boekhoudkundig rendement

- Hoe boekhoudkundige winst te berekenen

- Voorbeeld van geaccumuleerde afschrijving

- Berekening van geïnvesteerd vermogen