Verschil tussen werkelijke contante waarde versus vervangingskosten

Waarde van een product

Omdat wij mensen hebben besloten om ruilwaarden te formaliseren, hebben we valuta's gecreëerd om de waarde van een product te meten. Dit wordt aangeduid als de waarde van het product. Onthoud deze basisterm, want deze kan van pas komen.

Werkelijke contante waarde versus vervangingskosten

Dit zijn de twee methoden voor het waarderen van een bepaalde eigenschap en de twee verschillen sterk van elkaar. Verzekeringsmaatschappijen kunnen deze voorwaarden gebruiken in hun polisoverzichten, om te verduidelijken hoe uw onroerend goed kan worden gewaardeerd in het geval dat een verzekeringsclaim wordt ingediend.

Werkelijke contante waarde

Werkelijke contante waarde (ACV) is een manier om de waarde van een bepaald onroerend goed te meten met het oog op de afwikkeling van een verzekeringseis. Verzekeringsmaatschappijen gebruiken voornamelijk de werkelijke contante waarde om te bepalen hoeveel vergoeding aan de verzekerde wordt uitgekeerd in geval van een claim.

Items gewaardeerd tegen werkelijke contante waarde worden absoluut lager gewaardeerd dan hun werkelijke aankoopprijs. De waardering gebeurt op dezelfde manier als wanneer u besluit uw laptop of meubels op OLX, Quikr, enz. Te verkopen.

Op basisniveau wordt de werkelijke contante waarde berekend als vervangingswaarde minus de gecumuleerde afschrijvingen. Van deze twee verschillende factoren die een rol spelen, wordt de afschrijving meestal geschat op basis van de gebruiksduur van het actief of product. De werkelijke contante waarde is nooit duidelijk, omdat iemand beweert dat de levensduur van een laptop 8 jaar is, terwijl sommigen beweren dat het 5 jaar is. Dit heeft invloed op de afschrijvingswaarde en dus op de boekwaarde van het actief.

In het geval van voertuigen wordt de waardebepaling een stuk lastiger, aangezien samen met de leeftijd van het voertuig, het brandstoftype, de afgelegde kilometers, het onderhoudsrecord, eventuele schade, het aantal vorige voertuigeigenaren, enz. Allemaal belangrijke factoren zijn bij het bepalen de werkelijke contante waarde van een voertuig.

Vervangingskosten

Vervangingskosten of vervangingswaarde is het bedrag dat een persoon zou moeten betalen om een actief te vervangen. Het zijn de werkelijke kosten om een item of activum te vervangen in de toestand vóór verlies. Hoewel de vervangingskosten misschien niet precies zo hoog zijn als een 'nieuwe marktwaarde' van het actief, is het misschien ook niet zo laag als de werkelijke contante waarde die de afschrijvingen uitsluit.

In het geval dat een verzekeringsmaatschappij de vervangingskosten van een actief betaalt, moet de verzekerde het actief in de eerste plaats daadwerkelijk vervangen door een verzekeringsclaim.

Na het vervangen van het actief kan de verzekeringsmaatschappij om veel informatie vragen om een volledig schikkingsaanbod voor de klant te voltooien.

In sommige gevallen kan de verzekeringsmaatschappij verzekeringsclaims betalen via 2 cheques. De eerste cheque wordt onmiddellijk aan de klant gegeven en is de werkelijke contante waarde van het beschadigde of verloren activum waard.

De andere cheque die het saldo van de vervangingskosten bevat, kan worden verzonden na verificatie van het feit dat de klant het artikel daadwerkelijk heeft vervangen.

De waardering van vervangingskosten kan standaard aftrekbaar zijn voor elk soort product, en dit kan worden verlaagd van de huidige marktwaarde om uiteindelijk tot de vervangingskosten te komen.

Voorbeeld 1 : Laten we aannemen dat een gebruiker een iPhone XS heeft die $ 1.000 kost en deze verzekert in een volledige vervangingsverzekering met een eigen risico van $ 100. Als de telefoon nu wordt gestolen en een verzekeringsaanvraag wordt ingediend, kan de gebruiker $ 900 claimen bij de verzekeringsmaatschappij na het kopen van een nieuwe iPhone XS ter waarde van $ 1.000.

Voorbeeld 2 : een gebruiker heeft een nieuwe auto gekocht ter waarde van $ 8.000 en verzekert deze in een volledige vervangingsverzekering met een eigen risico van $ 1.000. Als de koper nu na 2 jaar een geldige verzekering claimt, is de verzekeringsmaatschappij aansprakelijk om de gebruiker de exacte marktprijs van het automodel minus het eigen risico aan te bieden. Laten we aannemen dat sinds 2 jaar hetzelfde model auto nu $ 6.500 waard is. In dat geval ontvangt de gebruiker;

Marktwaarde van het verzekerde actief - Aftrekbaar = $ 6.500 - $ 1.000 = $ 5.500

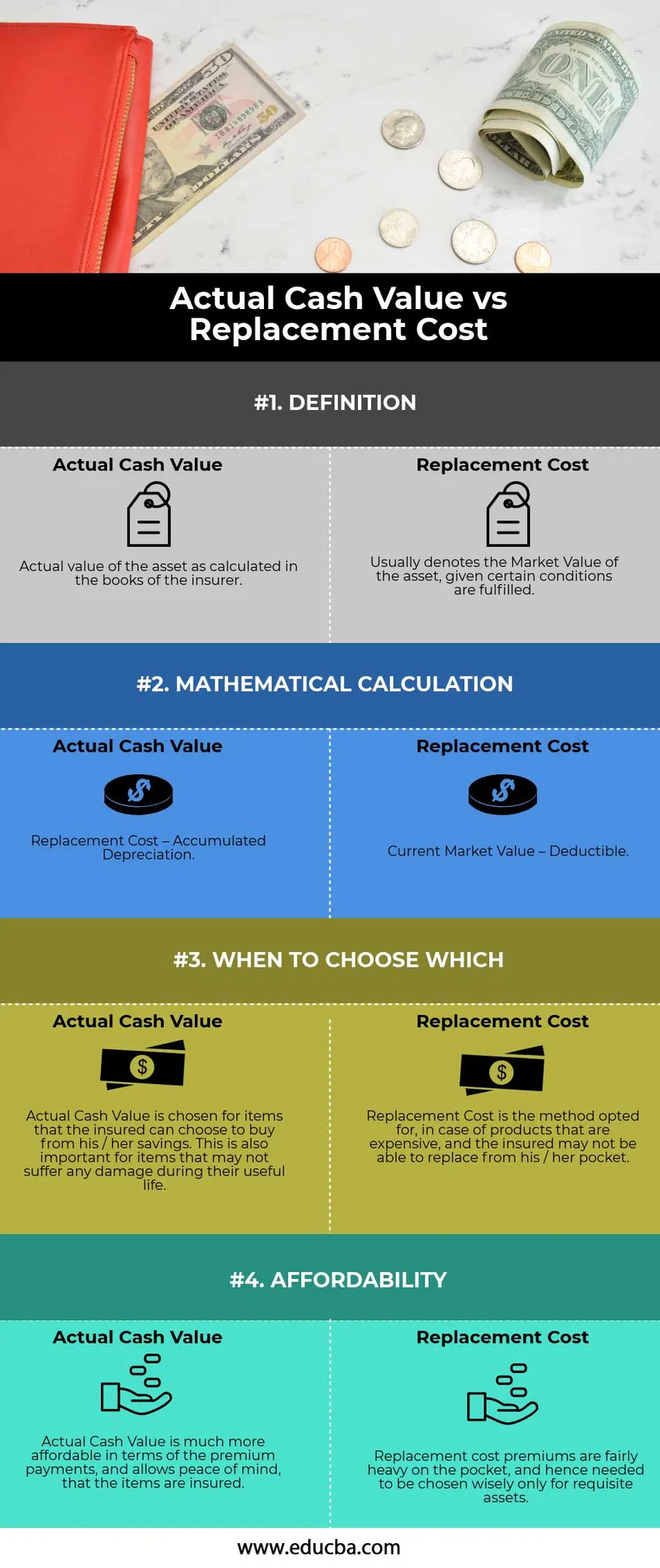

Head-to-Head vergelijking tussen werkelijke contante waarde versus vervangingskosten (infographics)

Hieronder ziet u het verschil in top 4 tussen werkelijke contante waarde versus vervangingskosten

Belangrijkste verschillen tussen werkelijke contante waarde versus vervangingskosten

Beide werkelijke contante waarde versus vervangingskosten zijn voornamelijk gebaseerd op de huidige kosten om een beschadigd activum te vervangen door een nieuw. Laten we enkele van de belangrijkste verschillen tussen de werkelijke contante waarde versus de vervangingskosten bespreken:

- De werkelijke contante waarde geeft echter de boekwaarde van het actief of item in de boeken van de verzekeringsmaatschappij aan. Deze specifieke kwestie wordt altijd zwaar betwist, aangezien de afschrijving zwaar subjectief is. Anderzijds zijn vervangingskosten relatief eenvoudig. De enige factor die de kosten daar beïnvloedt, is de leeftijd van het vervangende actief.

- Bij de berekening is de afschrijving in mindering gebracht bij de berekening van de werkelijke contante waarde, terwijl bij vervangingskosten alleen een standaard en meestal vooraf bepaald aftrekbaar bedrag is verlaagd.

- Verzekeringen die de werkelijke contante waarde gebruiken, worden voornamelijk afgesloten in het geval van items die gemakkelijk door de gebruiker kunnen worden vervangen, terwijl de vervangingskostenmethode wordt gekocht in het geval van activa die vrij duur en moeilijk te vervangen zijn.

Werkelijke contante waarde versus vergelijkingstabel vervangingskosten

Laten we eens kijken naar de top 4 Vergelijking tussen werkelijke contante waarde versus vervangingskosten

|

Werkelijke contante waarde |

Vervangingskosten |

| DEFINITIE | |

| Een werkelijke waarde van het actief zoals berekend in de boeken van de verzekeraar. | Meestal geeft dit de marktwaarde van het actief aan, mits aan bepaalde voorwaarden is voldaan. |

| WISKUNDIGE BEREKENING | |

| Vervangingskosten - geaccumuleerde afschrijving | Actuele marktwaarde - aftrekbaar |

| WANNEER KIEZEN WELKE | |

| De werkelijke contante waarde wordt gekozen voor artikelen die de verzekerde kan kiezen om te kopen van zijn / haar spaargeld. Dit is ook belangrijk voor artikelen die tijdens hun levensduur geen schade mogen oplopen. | Vervangingskosten is de gekozen methode, in het geval van producten die duur zijn, en de verzekerde mogelijk niet kan vervangen uit zijn / haar zak. |

| BETAALBAARHEID | |

| De werkelijke contante waarde is veel goedkoper in termen van de premiebetalingen en biedt gemoedsrust dat de items verzekerd zijn. | Vervangingskostenpremies zijn vrij zwaar op de zak en moesten daarom alleen verstandig worden gekozen voor vereiste activa. |

Conclusie - werkelijke contante waarde versus vervangingskosten

Hoewel beide methoden een gebruiker verzekeren van het gemak van het vervangen van het item of activum in geval van schade, moet de gebruiker op passende wijze de waarderingsmethode selecteren, waarbij hij / zij zowel de risico's als de betaalbaarheid van de vervanging van het product kan afwegen.

Aanbevolen artikelen

Dit is een leidraad geweest voor de werkelijke contante waarde versus de vervangingskosten. Hier bespreken we ook de belangrijkste verschillen in werkelijke contante waarde versus vervangingskosten met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Coupon versus opbrengst - Topvergelijkingen

- Verschil tussen activa versus passiva

- Beoordeeld waarde versus marktwaarde

- Belastingontwijking versus belastingontwijking