Inleiding tot break even-analysevoorbeeld

Break Even Analysis is een hulpmiddel dat een bedrijf helpt te beslissen in welk stadium de door het bedrijf geleverde producten of diensten winst gaan maken. Om het simpel te zeggen, het is een hulpmiddel dat een bedrijf helpt te beslissen hoeveel producten of diensten ze moeten verkopen om de kosten te dekken.

Dit is een fase waarin er geen winst en verlies is en alleen uw kosten worden gedekt. De in deze berekening gedekte kosten zijn hoofdzakelijk vast. Lagere vaste kosten zullen leiden tot een lagere break-even waarde.

Break-Even wordt berekend als

Break-Even = Vaste kosten / bijdrage per eenheid

Voorbeelden van break even-analyse (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de break even-analyse beter te begrijpen.

U kunt deze break-even analyse voorbeeld Excel-sjabloon hier downloaden - Break-even analyse voorbeeld Excel-sjabloonBreak-even analyse voorbeeld - # 1

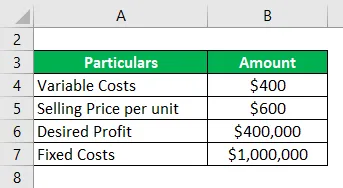

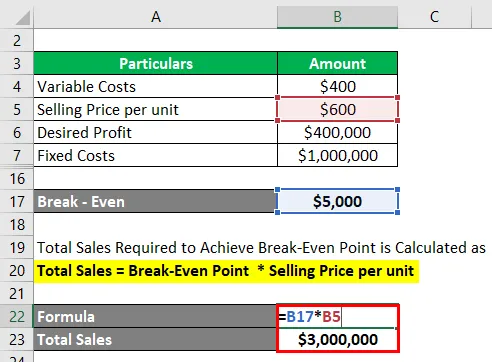

Laten we eens kijken naar een eenvoudig voorbeeld dat de bovenstaande formule gebruikt om de break even-kosten te berekenen:

Oplossing:

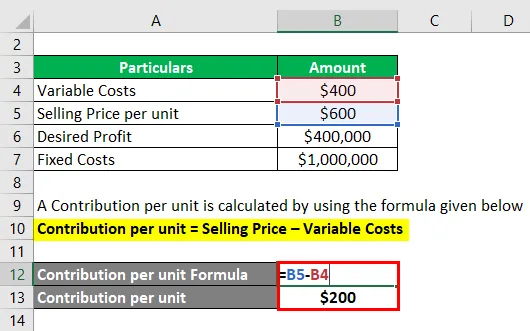

Een bijdrage per eenheid wordt berekend met behulp van de onderstaande formule

Bijdrage per eenheid = verkoopprijs - variabele kosten

- Bijdrage per eenheid = $ 600 - $ 400

- Bijdrage per eenheid = $ 200

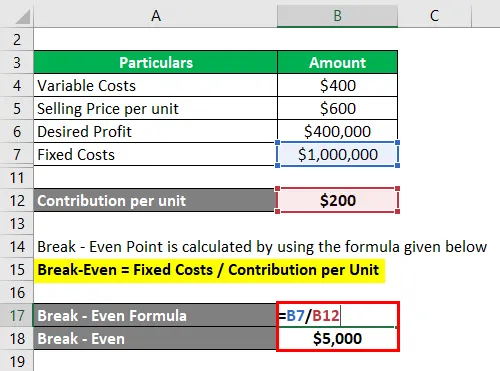

Break even point wordt berekend met behulp van de onderstaande formule

Break-Even = Vaste kosten / bijdrage per eenheid

- Break-Even = $ 1000.000 / $ 200

- Break-Even = $ 5.000

Totale omzet vereist om break even-punt te bereiken wordt berekend als

Totale verkoop = break-even-punt * Verkoopprijs per eenheid

- Totale omzet = $ 5.000 * $ 6.000

- Totale omzet = $ 3.000.000

Om de bijdrage per eenheid te berekenen, hebben we de verkoopprijs en variabele kosten afgetrokken. Om nu het break-even punt te berekenen, dwz hoeveel eenheden we nodig hebben om het break-even te bereiken, zullen we $ 10.000 verdelen over de bijdrage per eenheid van $ 200, wat ons naar 5000 eenheden leidt. Om de totale omzet in $ termen te berekenen, vermenigvuldigen we de vereiste eenheden met de verkoopprijs per eenheid.

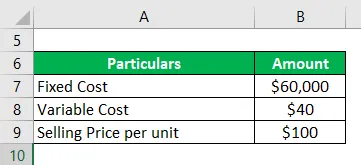

Break-even analyse voorbeeld - # 2

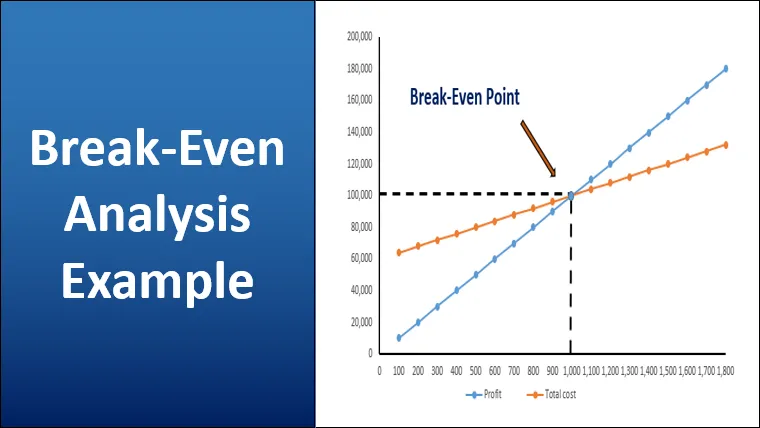

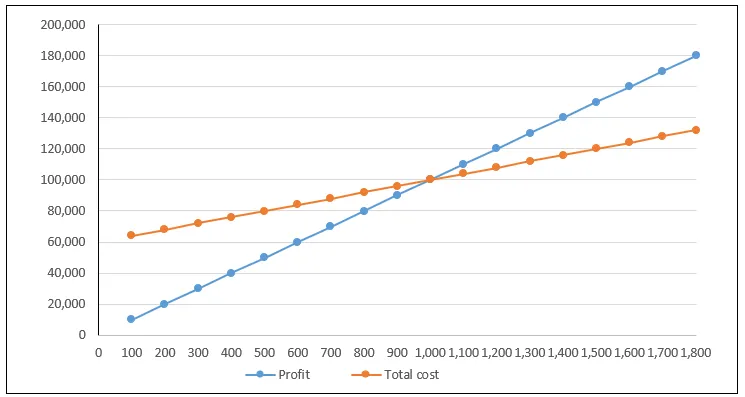

Laten we een voorbeeld van break-even analyse bekijken door de totale kosten en totale omzetvergelijkingen in de grafiek te plotten, ook wel een break-even-grafiek genoemd. We zullen de output op de horizontale as plotten en kosten en winst worden op de verticale as uitgezet.

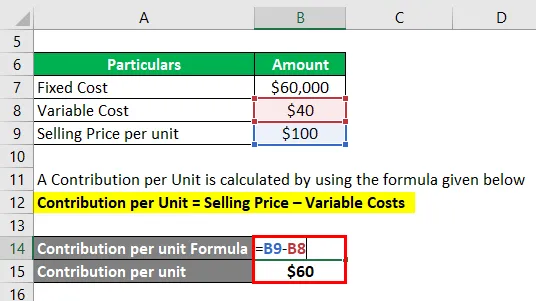

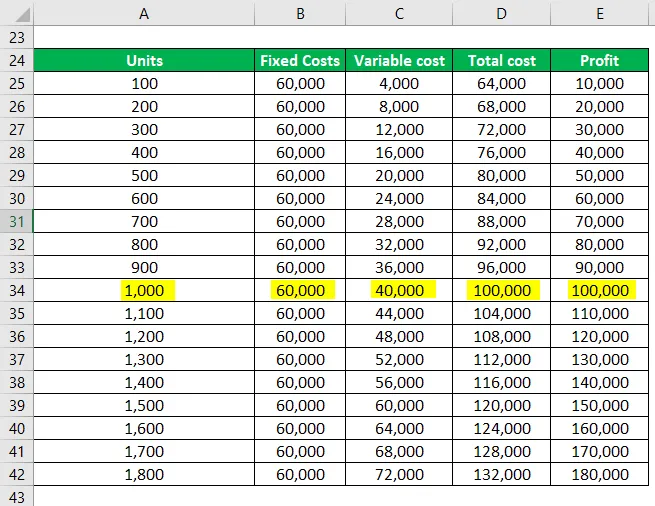

Franco Co-operation maakt ijzeren banken en wil het break-even punt bepalen. De totale vaste kosten voor zijn bedrijf zijn $ 60.000 en de variabele kosten zijn $ 40 per bank. Hij verkoopt de bank voor $ 100 per eenheid.

Oplossing:

Een bijdrage per eenheid wordt berekend met behulp van de onderstaande formule

Bijdrage per eenheid = verkoopprijs - variabele kosten

- Bijdrage per eenheid = $ 100 - $ 40

- Bijdrage per eenheid = $ 60

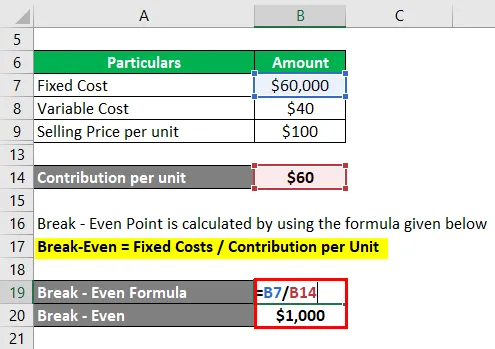

Laten we nu het aantal banken berekenen dat Franco nodig heeft om Break-Even te bereiken

Break-even point wordt berekend met behulp van de onderstaande formule

Break-Even = Vaste kosten / bijdrage per eenheid

- Break-Even = $ 60.000 / $ 60

- Break-Even = 1000 banken

Wanneer Franco 1500 banken produceert, zijn de totale kosten $ 120.000 en de totale opbrengst is $ 150.000.

Het break-even punt is waar de totale kosten gelijk zijn aan de totale omzet en in dit geval op $ 100 * $ 1000 = $ 100000

Op een niveau onder het break-even worden verliezen geleden, dit komt omdat de totale kosten groter zijn dan de totale inkomsten. Als 500 eenheden worden geproduceerd, is er een verlies van $ 30.000

De onderstaande tabel toont de vaste kosten, variabele kosten, totale kosten en gegenereerde winst wanneer een bepaald aantal eenheden wordt verkocht

De bovenstaande grafiek toont de totale kosten en winst. Het punt waar deze lijnen elkaar kruisen, staat bekend als het break even-punt. Naarmate we onder de grafiek gaan, worden verliezen gemaakt en als we naar de bovenkant gaan, nemen de winsten toe. De winst neemt toe naarmate de output stijgt. Bij een output van 1500 wordt winst gemaakt van $ 30.000. Ook kan het verband tussen vaste en variabele kosten worden waargenomen in de bovenstaande tabel, de lagere output zal een hoger aandeel vaste kosten hebben

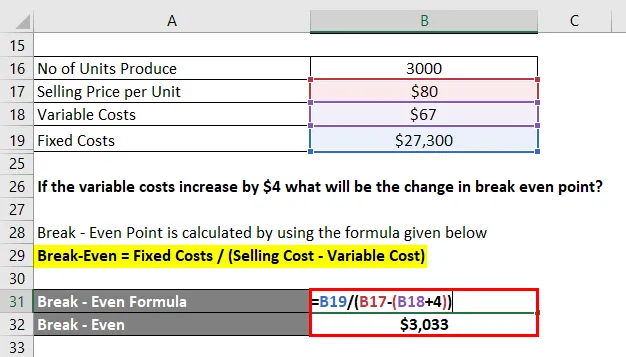

Break-even analyse voorbeeld - # 3

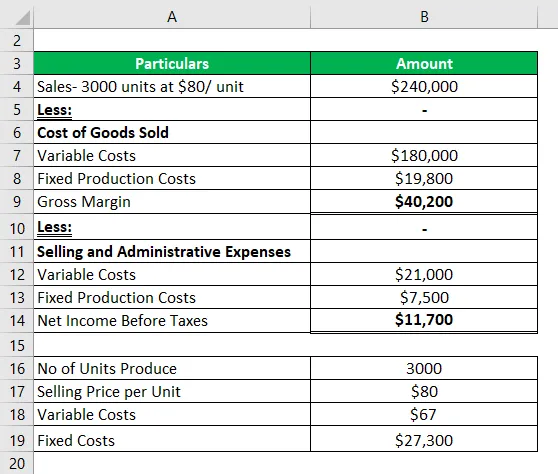

Hieronder staat de winst-en-verliesrekening die een bedrijf gedurende een maand verstrekt.

Laten we nu eerst de break-even output berekenen

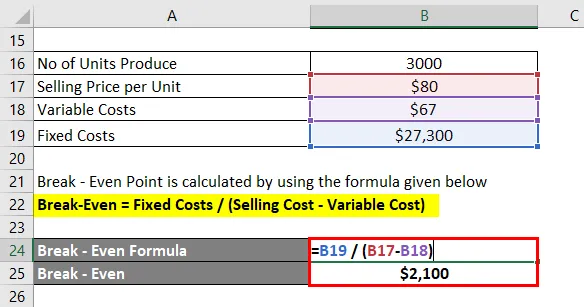

Break-even point wordt berekend met behulp van de onderstaande formule

Break-Even = Vaste kosten / bijdrage per eenheid

- Break-Even = Vaste kosten / (Verkoopprijs - variabele kosten)

- Break-Even = 27300 / (80 - 67)

- Break-Even = 2100

Als de variabele kosten met $ 4 stijgen, wat is dan de verandering in het break-even punt?

Een toename van de variabele kosten met $ 4 maakt de variabele kosten tot $ 71. Het break-even punt gaat omhoog naar

Break-even point wordt berekend met behulp van de onderstaande formule

Break-Even = Vaste kosten / bijdrage per eenheid

- Break-Even = Vaste kosten / (Verkoopprijs - variabele kosten)

- Break-Even = 27300 / (80 - 71)

- Break-Even = 3033

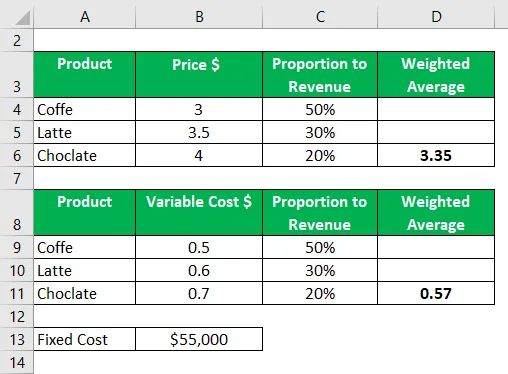

Break-even analyse voorbeeld - # 4

Laten we nu een voorbeeld bekijken waar we het break-even-punt voor meerdere producten zullen berekenen.

Cafe Brew wil het break-even punt voor volgend jaar berekenen op basis van de onderstaande gegevens. Zoals hieronder aangegeven, komt 50% van de omzet uit de verkoop van koffie en de resterende 50% uit de verkoop van chocolade en latte. De respectieve verkoopprijs wordt hieronder gegeven

In de tweede tabel hebben we variabele kosten met betrekking tot elk product en de totale vaste kosten van $ 55000

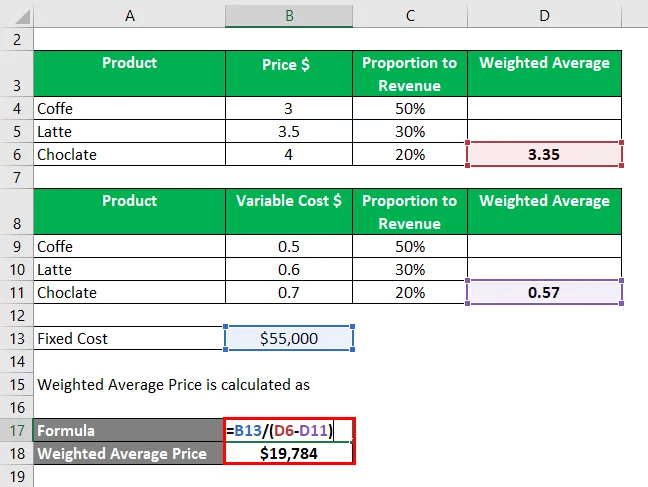

De gewogen gemiddelde prijs wordt berekend door elk gewicht met de prijs te vermenigvuldigen en al deze waarden samen te vatten.

Gewogen gemiddelde prijs wordt berekend als

- Gewogen gemiddelde prijs = $ 55000 / ($ 3, 35 - $ 0, 57)

- Gewogen gemiddelde prijs = 19784 eenheden

Conclusie

Break-even analyse kan een handig hulpmiddel zijn, maar het heeft zijn beperkingen. Het wordt vaak bekritiseerd omdat het te simplistisch is en gebaseerd op onrealistische veronderstellingen.

Er wordt bijvoorbeeld aangenomen dat alle uitvoer of de voorraad is verkocht en er geen voorraad meer is. In werkelijkheid stapelen veel bedrijfsvoorraden hun voorraad op. Het gaat ervan uit dat de omstandigheden hetzelfde blijven. Bovendien hangt de berekening af van de nauwkeurigheid van de gegevens. In het geval van een bedrijf met meerdere producten, kunnen er tegelijkertijd veel variabele kosten zijn.

Aanbevolen artikelen

Dit is een gids voor Break Even Analysis-voorbeeld. Hier bespreken we hoe Break-Even kan worden berekend met behulp van een formule met voorbeelden en een downloadbare Excel-sjabloon. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- Kasreserveratio

- Formule retentieverhouding

- Economies of Scale Voorbeeld

- Directe methode van kasstroomoverzicht