Formule boekhoudkundige vergelijking (inhoudsopgave)

- Formule boekhoudkundige vergelijking

- Hoe de boekhoudkundige vergelijking te berekenen?

- Voorbeelden van formule voor boekhoudkundige vergelijking

Formule boekhoudkundige vergelijking

Iedereen die boekhouding studeert of al heeft gestudeerd, vertrekt vanuit de boekhoudkundige vergelijking. De reden hiervoor is dat dit de formule voor de boekhoudkundige vergelijking is die de basis vormt voor het boekhoudsysteem met dubbele boekhouding. Het is ook bekend als een balans voor boekhoudkundige vergelijkingen, omdat het ons de relatie vertelt tussen balansposten, namelijk activa, passiva en eigen vermogen.

Activa zijn eigenlijk de dingen die een bedrijf bezit. Bijvoorbeeld, contant geld, inventaris, onroerend goed en apparatuur, enz. Maken allemaal deel uit van activa.

Verplichtingen zijn in feite het geld dat bedrijven aan anderen verschuldigd zijn. Schulden, schulden, etc. zijn bijvoorbeeld een soort verplichtingen.

Eigen vermogen is het eigendom van de stakeholders in de onderneming. Dus als u een eigen bedrijf bent begonnen, bent u de stakeholder van het bedrijf.

De algemene regel van deze vergelijking is dat het totale vermogen van het bedrijf altijd gelijk zal zijn aan de som van de totale verplichtingen en het totale eigen vermogen. Deze boekhoudkundige vergelijking zorgt er dus voor dat de balans altijd "evenwichtig" blijft en dat elke debetboeking in het systeem een overeenkomstige creditboeking moet hebben.

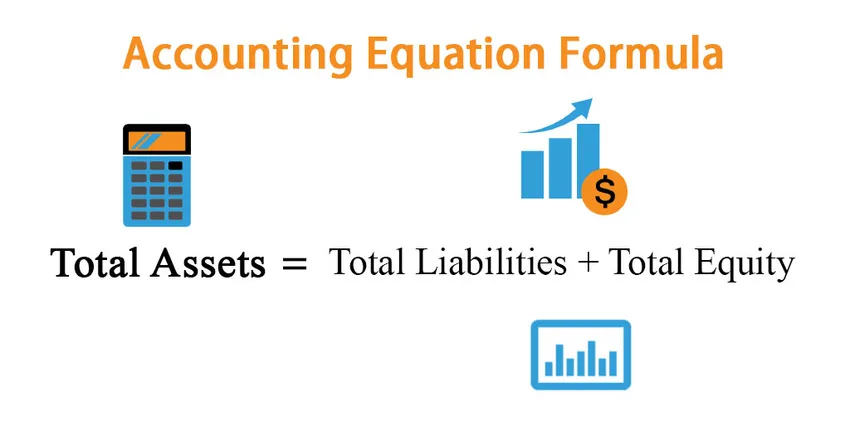

Formule voor boekhoudkundige vergelijking:

Total Assets = Total Liabilities + Total Equity

We kunnen het herschrijven als:

Total Liabilities = Total Assets – Total Equity

En

Total Equity = Total Assets – Total Liabilities

Hoe de boekhoudkundige vergelijking te berekenen?

Hieronder volgen de stappen die moeten worden gevolgd om de boekhoudkundige vergelijking te berekenen

- Voordat u de vergelijking vindt, moet u er rekening mee houden dat de linkerkant van de balans de activazijde is en ook bekend staat als 'Debetzijde' en de rechterkant is de aansprakelijkheids- en aandelenzijde, ook wel 'Creditzijde' genoemd.

- Zoek op de bedrijfsbalans alle activa (huidige en niet-courante) voor de periode waarvoor we de vergelijking bepalen.

- Zoek op dezelfde manier de totale verplichtingen (kortlopend en langlopend) en het eigen vermogen voor die periode en voeg deze twee getallen toe.

- De totale activa moeten gelijk zijn aan de som van de verplichtingen en het totale eigen vermogen.

- Met behulp van een formule voor boekhoudkundige vergelijking kunnen we de waarde van een van de ontbrekende variabelenwaarde vinden als we andere twee hebben.

Voorbeelden van formule voor boekhoudkundige vergelijking

Laten we een voorbeeld nemen om de berekening van de formule Accounting Equation beter te begrijpen.

Formule boekhoudkundige vergelijking - Voorbeeld # 1

Stel dat u net bent begonnen met het verkopen van cupcakes. Nu hebt u $ 10.000 uit uw zak geïnvesteerd. Dus dat wordt uw investering in aandelen en wordt een aanwinst voor het bedrijf.

Dus vergelijking:

- Totaal activa = Totaal verplichtingen + Totaal eigen vermogen

- $ 10.000 = 0 + $ 10.000

Dus het is in balans.

Stel nu dat u na 2 jaar het bedrijf wilt uitbreiden maar geen geld hebt. Dus je gaat naar een bank en krijgt een lening van nog eens $ 10.000 om de activiteiten uit te breiden. Dit verhoogt uw vermogen en verhoogt ook uw verplichtingen.

Zo

- Totaal activa = Totaal verplichtingen + Totaal eigen vermogen

- $ 10.000 + $ 10.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 20.000

Nogmaals, het is evenwichtig.

Nu hebt u uw bedrijf uitgebreid, hebt u leveranciers van grondstoffen. U betaalt niet contant maar betaalt ze na enige tijd. Dus dat zijn de schulden die u moet zeggen $ 4000. Dit verhoogt ook uw vermogen en aansprakelijkheid.

Zo

- Totaal activa = Totaal verplichtingen + Totaal eigen vermogen

- $ 20.000 + $ 4.000 = $ 10.000 + $ 4.000 + $ 10.000

- $ 24.000 = $ 24.000

Nogmaals, het is evenwichtig.

We kunnen dus zien dat elk scenario, de linkerkant van de vergelijking hetzelfde is als het recht, dus het is in balans. Dat is het hele punt van de vergelijking.

Formule boekhoudkundige vergelijking - Voorbeeld # 2

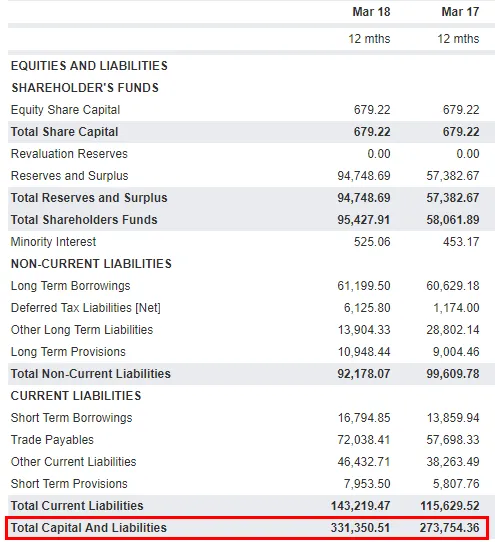

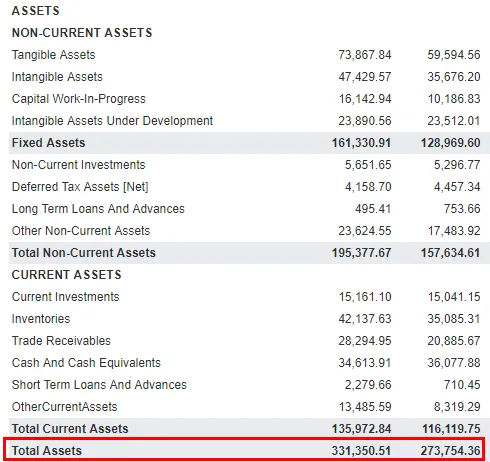

Laten we nu een praktisch voorbeeld uit de branche bekijken en kijken of de boekhoudkundige vergelijking klopt of niet. Ik heb TATA MOTORS als een voorbeeld beschouwd. Hieronder is de momentopname van de balans van Tata Motor:

Verplichtingen en eigen vermogen

Middelen

Bron: TATA MOTORS Balans

Als u hier ziet, is het totale vermogen voor de periode die eindigt op Mar'18 331.350.51 Crores en voor Mar'17 is 273.754, 36 Crores. Hetzelfde is de waarde voor de som van verplichtingen en het eigen vermogen.

Uitleg

Zoals hierboven besproken, moeten activa hetzelfde zijn als de som van de verplichtingen en het eigen vermogen. Maar we kunnen deze formule voor boekhoudkundige vergelijkingen ook uitbreiden om een beter begrip te krijgen en te zien hoe de resultaten op de balans de resultaten beïnvloeden. De uitgebreide formule voor boekhoudkundige vergelijkingen geeft ons de relatie tussen de resultatenrekening en de balans. De uitgebreide vergelijking wordt gegeven als:

Activa = passiva + eigen vermogen + omzet - kosten - trekkingen

Opbrengsten zijn in feite verkopen die het bedrijf zal doen en uitgaven zijn de kosten die het bedrijf zal maken om die opbrengsten te realiseren. Over het algemeen:

- Inkomsten verhogen het eigen vermogen.

- Kosten verlagen het eigen vermogen.

- De trekking van de eigenaar vermindert het eigen vermogen.

De twee kanten van de vergelijking moeten elkaar gelijk zijn. Als de uitgebreide formule voor boekhoudvergelijkingen niet in evenwicht is, zijn uw financiële rapporten onnauwkeurig.

Relevantie en gebruik van formule voor boekhoudkundige vergelijking

Het kan ons helpen een duidelijk beeld te krijgen van de financiële situatie van een bedrijf. Niet alleen dat, maar de boekhoudkundige vergelijking zal ons ook helpen de relatie te begrijpen tussen de elementen van de financiële overzichten, namelijk de resultatenrekening en de balans. Als we het belang van de boekhoudkundige vergelijking willen verklaren, kunnen we zeggen dat het de basis is van het boekhoudsysteem met dubbele boekhouding . Dit systeem zorgt ervoor dat de vergelijking altijd in evenwicht blijft, wat in wezen betekent dat activa altijd gelijk moeten zijn aan de som van verplichtingen en eigen vermogen. In een Fundera-artikel legt Heather D. Satterley, oprichter van Satterley Training & Consulting, LLC uit:

“ Het doel van de balans is om de financiële positie van het bedrijf op een bepaalde dag weer te geven. De balans kan u vertellen hoeveel geld het bedrijf bij de bank heeft en hoe waarschijnlijk het is dat het bedrijf aan al zijn financiële verplichtingen zal kunnen voldoen. Het kan u ook vertellen hoeveel winst (of verlies) het bedrijf heeft behouden sinds het begon ”

Alle bedrijven over de hele wereld houden zich aan het dubbele boekhoudsysteem, waardoor de boekhouding meer gestandaardiseerd is en veel gemakkelijker te tellen is.

Aanbevolen artikelen

Dit is een leidraad geweest voor Accounting Equation Formula. Hier bespreken we hoe de boekhoudkundige vergelijking te berekenen, samen met praktische voorbeelden. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeelden van retentieverhoudingsformule

- Formule om marktrisicopremie te berekenen

- Calculator voor werkkapitaalomzet

- Hoe de mate van financiële hefboomwerking te berekenen?