Verschil tussen vermogenswinst op lange termijn versus op korte termijn

Wanneer een belegger winst maakt op de verkoop van activa zoals onroerend goed, aandelen, obligaties of beleggingsfondsen, wordt dit vermogenswinst genoemd. Dit wordt beschouwd als belastbaar inkomen en het bedrag van deze belasting hangt voornamelijk af van 2 factoren:

- Inkomen van de belegger

- De periode waarvoor het actief is aangehouden

Vergelijking van kop tot kop (infographics)

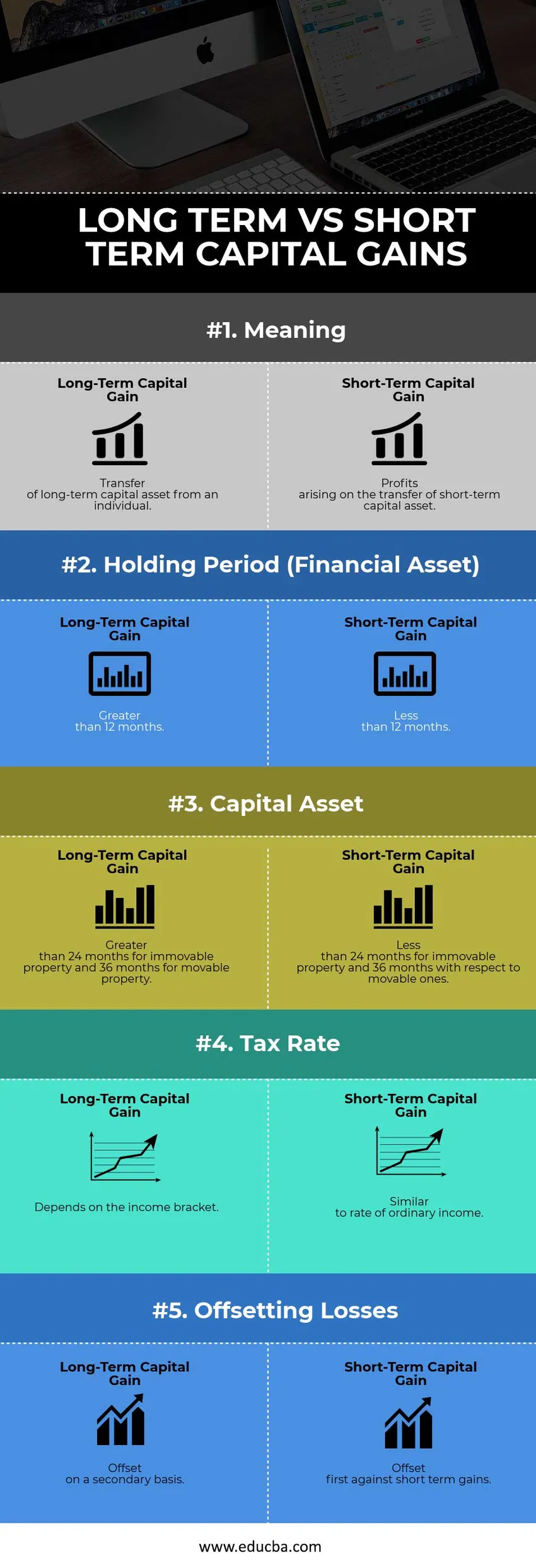

Hieronder staat het top 5-verschil tussen vermogenswinst op lange termijn versus korte termijn

Belangrijk verschil tussen langetermijn versus kortetermijn vermogenswinsten

Beide langetermijn versus kortetermijn vermogenswinsten zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen vermogenswinst op lange termijn versus op korte termijn bespreken:

- Langetermijn vermogenswinsten zijn die welke voortvloeien uit de overdracht van een langetermijnvermogen door een individu, terwijl een kortetermijnmeerwaarde wordt gecreëerd door de overdracht van een kortetermijnvermogen.

- In het geval van een financieel actief is de aanhoudingsperiode die van toepassing is op vermogenswinst op lange termijn langer dan 12 maanden en met betrekking tot vermogenswinst op korte termijn minder dan 12 maanden.

- De langetermijn vermogenswinst voor kapitaalgoederen is van toepassing indien deze langer dan 24 maanden wordt aangehouden in geval van onroerend goed en 36 maanden in geval van roerende goederen. Anderzijds is een kortetermijn vermogenswinst voor onroerende goederen van toepassing indien deze minder dan 24 maanden en 36 maanden wordt aangehouden in het geval van roerende.

- Langetermijnwinst kan worden belast tegen 0%, 15% en 20%, afhankelijk van de belastingschijf waarin men valt. Uitzonderingen door de overheid kunnen ook nodig zijn om rekening te houden. Kortetermijnwinsten worden belast tegen hetzelfde tarief als het gewone inkomen.

- Als iemand in hetzelfde jaar compenserende verliezen heeft, kan dit worden verrekend met meerwaarden. Allereerst moeten echter alle verliezen op korte termijn worden verrekend met de winsten op korte termijn en de verliezen op lange termijn met winsten op lange termijn. Als er nog steeds een overschot is, zoals een netto langetermijnwinst en een netto kortetermijnverlies, kunnen de extra kortetermijnverliezen worden gebruikt om de langetermijnwinsten te compenseren.

- In het geval van geërfde activa, met name onroerend goed, worden de winsten altijd beschouwd als langetermijnwinsten. Hiervoor worden door de respectievelijke overheden speciale belastingbepalingen verstrekt. Als het onroerend goed echter als een geschenk wordt ontvangen, kan men de bewaarperiode van de donor voor zichzelf opnemen, maar niet automatisch als een winst op lange termijn.

- De formules zijn:

- STCG (korte-termijn vermogenswinst) = volledige waarde van overweging - (acquisitiekosten + verbeteringskosten + overdrachtskosten)

- LTCG (Lange termijn vermogenswinst) = Volledige waarde van overweging - (Geïndexeerde aanschaffingswaarde + Geïndexeerde verbeteringskosten + Overdrachtskosten)

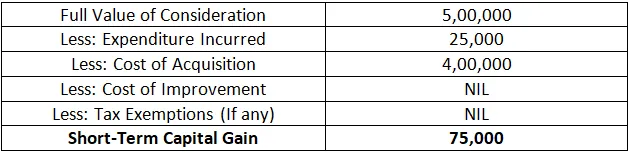

Laten we de volgende voorbeelden bekijken:

Als de heer A bijvoorbeeld goud kocht voor INR 4 Lakhs en het verkocht voor INR 5 Lakhs voor het jaar 2017, zou de STCG zijn:

Het belang van onderstaande terminologieën moet ook worden opgemerkt:

Volledige waarde van overweging : bedrag of vergoeding ontvangen door de verkoper bij overdracht / verkoop van het actief

Kosten gemaakt: kosten gemaakt voor het overdragen van het actief zoals makelaardij of vergoeding.

Acquisitiekosten: het bedrag waarvoor activa zijn verworven

Verbeterkosten : kosten voor het improviseren van het actief

Geïndexeerde acquisitiekosten =

Geïndexeerde kosten van verbetering =

Het doel van indexatie is om rekening te houden met de impact van inflatie, aangezien de periode over een groot aantal jaren is gespreid.

Er zijn verschillende vrijstellingen gedefinieerd volgens de respectieve wet op de inkomstenbelasting en moet daarom worden overwogen.

Vergelijkingstabel lange termijn versus kortetermijn vermogenswinst

Hieronder vindt u de 5 bovenste vergelijking tussen vermogenswinst op lange termijn versus op korte termijn

| Basisvergelijking tussen langetermijn versus kortetermijn vermogenswinsten | Meerwaarde op lange termijn | Kapitaalwinst op korte termijn |

| Betekenis | Overdracht van langetermijnkapitaalactiva van een individu. | Winst uit de overdracht van het kortlopende kapitaalactief. |

| Holdingperiode (financiële activa) | Langer dan 12 maanden. | Minder dan 12 maanden. |

| Kapitaalactief | Meer dan 24 maanden voor onroerend goed en 36 maanden voor roerende goederen. | Minder dan 24 maanden voor onroerend goed en 36 maanden voor roerende goederen. |

| Belastingtarief | Hangt af van de inkomensklasse. | Gelijk aan een tarief van gewoon inkomen. |

| Verrekening van verliezen | Offset op secundaire basis. | Eerst verrekening met kortetermijnwinsten. |

Aanbevolen artikelen

Dit is een leidraad geweest voor de belangrijkste verschillen tussen vermogenswinst op lange termijn versus korte termijn. Hier bespreken we ook de belangrijkste verschillen op lange termijn versus korte termijn vermogenswinsten met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Voordelen van Litecoin en Ethereum

- Verschillen tussen beleggingsfondsen versus Exchange Traded Fund

- Eigen handel | Wat is handel voor eigen rekening

- Stappen voor succesvol financieel plannen

- Bitcoin vs Ethereum - Beste 4 verschillen

- Aandelen versus obligaties verschillen (met infographics)

- Verbazingwekkende kenmerken van aandelen versus beleggingsfondsen

- Capital Gain FormulaCalculator (voorbeelden met Excel-sjabloon)