Verschil tussen enkelvoudige rente versus samengestelde rente

Iedereen die denkt een lening aan te gaan, kijkt eerst naar de kosten hiervan. Als u wilt lenen, dan kijkt u naar de laagst mogelijke tarieven. Vanuit het oogpunt van beleggers zal een hoog tarief echter gunstig zijn.

Wanneer een lener geld leent van een geldschieter of een financiële instelling of banken, wordt er een extra bedrag in rekening gebracht op het totale geleende bedrag. Dit extra bedrag wordt rentevoet genoemd. De in rekening gebrachte rente kan twee keer Simple Interest versus Compound Interest zijn. Enkelvoudige rente wordt alleen in rekening gebracht op het geleende bedrag en samengestelde rente in rekening gebracht en berekend op het geleende bedrag en op de opgebouwde rente

Om het concept van eenvoudige rente samen te vatten, is het bedrag dat is betaald voor het geleende geld voor een vaste periode. Terwijl in geval van samengestelde rente telkens wanneer de rente verschuldigd is, deze wordt teruggeteld bij de hoofdsom. In dit artikel Eenvoudige rente versus samengestelde rente zullen we de verschillen tussen eenvoudige rente en samengestelde rente benadrukken.

Head to Head-vergelijking tussen enkelvoudige rente versus samengestelde rente (infographics)

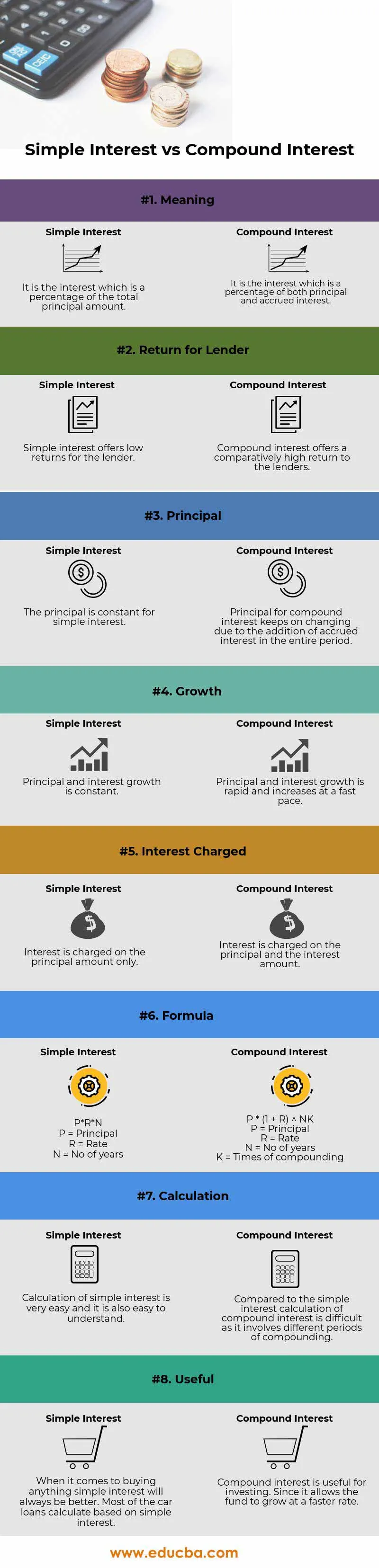

Hieronder staat het top 8 verschil tussen Simple Interest versus Compound Interest

Belangrijkste verschillen tussen enkelvoudige rente versus samengestelde rente

Zowel Simple Interest versus Compound Interest zijn populaire keuzes in de markt; laten we een paar van de belangrijkste verschillen bespreken tussen eenvoudige rente en samengestelde rente:

- Enkelvoudige rente kan worden gedefinieerd als de rente die wordt berekend over de totale hoofdsom die voor een bepaalde periode is genomen. Rente wordt alleen berekend op basis van het gebruik van fondsen. De berekening van eenvoudige rente is vrij eenvoudig en is de snelste manier om rente te berekenen. Voorbeeld van eenvoudige rente zijn autoleningen waarbij de rente moet worden betaald over het geleende bedrag.

- Samengestelde rente wordt berekend over de herziene hoofdsom. De herziene hoofdsom wordt berekend op basis van de rente over de opgebouwde rente. De hoofdsom blijft daarom stijgen. Hoe hoger het bedrag van de lening en vergelijkbare periodes, dan is de rente. Over de hoofdsom en over de opgebouwde rente moet rente worden betaald

Het tijdsinterval tussen de betaling of de berekening staat bekend als Conversieperiode. Hieronder staan de frequenties en hoe deze zijn samengesteld

- 1 dag - dagelijks

- 1 week - Wekelijks

- 1 maand - Maandelijks

- 3 maanden - driemaandelijks

- 6 maanden - Halfjaarlijks

- 12 maanden - jaarlijks

- De formule voor het berekenen van Simple interest is - P * R * N

(P = Principal, R = Rate, N = Aantal jaren)

Formule voor het berekenen van samengestelde rente is - P ((1 + i) n - 1)

- Rendement op samengestelde rente is hoger dan op enkelvoudige rente

- De groei van enkelvoudige rente is lager dan die van samengestelde rente

- Berekening van enkelvoudige rente is eenvoudiger dan op samengestelde rente

Voorbeeld van eenvoudig belang -

Als een lener $ 1000 van een geldschieter @ 10% per jaar voor drie jaar leent, dan is het totale bedrag aan rente $ 300 en het totale terug te betalen bedrag $ 1300. De rente van $ 300 wordt in rekening gebracht voor het gebruik van het bedrag. De som van rente en hoofdsom wordt het totale bedrag genoemd. Een punt is om op te merken is dat hoe hoger het geleende bedrag en hoe hoger het aantal perioden, de rente hoger zal zijn

Vergelijking van de hoeveelheid enkelvoudige en samengestelde rente -

Stel dat John Rs 1000 op de bank heeft gestort en een rendement van 5% per jaar krijgt voor een periode van drie jaar. We zullen nu het totale bedrag berekenen dat hij aan het einde van het derde jaar ontvangt.

Hier,

- Principal (P) = Rs 1000

- Tarief (R) = 5%

- Tijd / periode (T) = 3 jaar

Door de Simple Interest Formula te gebruiken

- Eenvoudige renteberekening = (P x R x T) / 100

- Eenvoudige renteberekening = 1000 x 5 x 3/100

- Eenvoudige renteberekening = 150

Nu zullen we de samengestelde rente ontdekken door de formule met samengestelde rente te gebruiken

- Samengestelde renteberekening = P ((1 + R) n - 1)

- Samengestelde renteberekening = 1000 x ((1 + 5/100) 3 - 1)

- Samengestelde renteberekening = 157.625

Vergelijkingstabel enkelvoudige rente versus samengestelde rente

Hieronder vindt u de 8 bovenste vergelijking tussen Simple Interest en Compound Interest

| Vergelijkingsbasis tussen enkelvoudige rente versus samengestelde rente |

Enkelvoudige rente |

Samengestelde rente |

| Betekenis | Het is de rente die een percentage is van de totale hoofdsom | Het is de rente die een percentage is van zowel de hoofdsom als de lopende rente |

| Keer terug voor geldgever | Eenvoudige rente biedt lage rendementen voor de kredietgever | Samengestelde rente biedt een relatief hoog rendement voor de kredietverstrekkers |

| principaal | Het principe is constant voor eenvoudige rente | De opdrachtgever voor samengestelde rente blijft veranderen vanwege de toevoeging van opgebouwde rente gedurende de gehele periode |

| Groei | De groei van de hoofdsom en de rente is constant | De groei van de hoofdsom en de rente is snel en neemt snel toe |

| In rekening gebrachte rente | Rente wordt alleen over de hoofdsom in rekening gebracht | Over de hoofdsom en het rentebedrag wordt rente in rekening gebracht |

| Formule | P * R * N

| P * (1 + R) NK

|

| Berekening | Berekening van eenvoudige rente is heel eenvoudig en het is ook gemakkelijk te begrijpen | In vergelijking met de eenvoudige renteberekening is de samengestelde rente moeilijk omdat het verschillende periodes van samenstellen omvat |

| Nuttig | Als het gaat om het kopen van iets, zal eenvoudige rente altijd beter zijn. De meeste autoleningen worden berekend op basis van enkelvoudige rente | Samengestelde rente is handig voor beleggen. Daarmee kan het fonds sneller groeien |

Conclusie - eenvoudige rente versus samengestelde rente

Rente kan in feite worden genoemd als een vergoeding voor het gebruik van het geld van iemand anders. De redenen om rente te betalen omvatten risico, inflatie, tijdwaarde van geld (effect van samenstellen) en alternatieve kosten.

Zoals uitgelegd in de bovenstaande formule is eenvoudige rente eenvoudig te berekenen en is het berekenen van samengestelde rente moeilijk en complex. Net als in het vorige voorbeeld, als we zowel eenvoudige als samengestelde rente voor een bepaalde tijd, koers en hoofdsom berekenen, wordt waargenomen dat samengestelde rente altijd groter is dan de eenvoudige rente vanwege het effect van samenstellen ook bekend als de tijdwaarde van geld

Als u het verschil tussen deze twee methoden begrijpt, kunt u de juiste lening kiezen en het beste alternatief vinden om uw inkomsten op te slaan. Als u een lener bent en u wilt uzelf niet in een lange dure schuld plaatsen, dan zult u uiteraard op zoek gaan naar een lening die niet samengesteld is. Maar als u een belegger bent die veel geld wil verdienen dat u later kunt gebruiken, dan zult u op zoek gaan naar opties die samenhangen en de frequentie is hoger.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen Simple Interest en Compound Interest. Hier bespreken we ook de belangrijkste verschillen tussen Simple Interest en Compound Interest met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Verschillen tussen openbare en particuliere boekhouding

- Gekwalificeerd versus gewone dividenden

- Positieve economie versus normatieve economie

- Verschillen tussen financiële lease versus operationele lease

- Rente versus dividend | Top 8 belangrijkste verschillen die u moet weten