Voorraadformule (inhoudsopgave)

- Voorraadformule

- Voorbeelden van voorraadformule (met Excel-sjabloon)

- Voorraadformule Calculator

Voorraadformule

Inventaris, in zeer eenvoudige bewoordingen, zijn in principe producten, goederen, grondstoffen die niet door het bedrijf worden gebruikt en naar verwachting zullen worden gebruikt. Dus eigenlijk produceren bedrijven goederen om te verkopen op de markt en de producten die nog steeds bij de business liggen, maken deel uit van de inventaris. De inventaris maakt deel uit van de balans van een bedrijf en is gecategoriseerd onder vlottende activa. De reden is dat verwacht wordt dat het in de komende maanden zal worden verkocht. Voorraad kan eindproduct zijn, goederen in bewerking of grondstof. Om ervoor te zorgen dat de voorraadrecords nauwkeurig en up-to-date zijn, nemen bedrijven meestal een voorraadtelling aan het einde van elk kwartaal of jaar. Elk verschil tussen de getelde inventaris en de inventaris op een balans wordt "krimp" genoemd. Dit gebeurt om verschillende redenen, zoals verloren voorraad, gestolen voorraad, etc.

De inventariswaarde heeft veel betekenis en moet nauwlettend worden gevolgd. Als een bedrijf te veel voorraad heeft, betekent dit dat het bedrijf de producten niet kan verkopen en dit kan leiden tot problemen met de cashflow en eventuele verliezen omdat de voorraad verouderd raakt. Aan de andere kant, als het heel minder is, betekent dit dat bedrijven niet in staat zijn om aan de vraag te voldoen en het kan leiden tot verlies van klanten en bedrijven. Een ander belangrijk punt om in gedachten te houden is dat inventaris wordt gerapporteerd tegen de kostprijs en niet tegen de verkoopprijs.

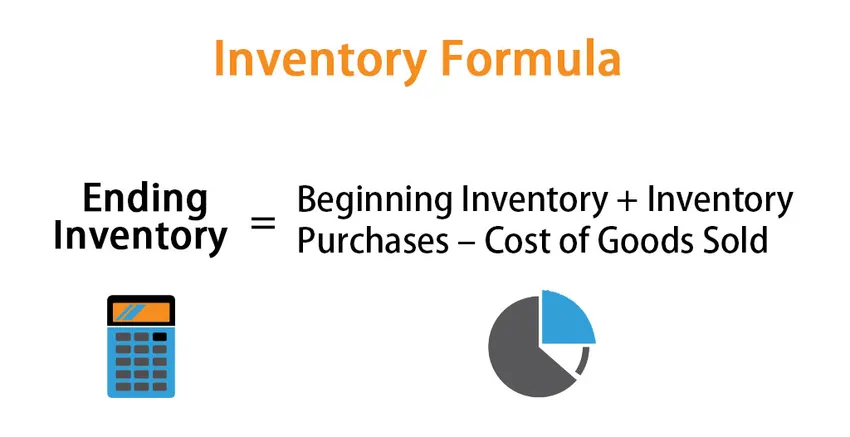

Hoewel de inventaris deel uitmaakt van de balans van het bedrijf, wordt de voorraadwijziging berekend met behulp van de kosten van verkochte goederen die deel uitmaken van de winst- en verliesrekening van het bedrijf. De formule voor voorraadwijziging wordt gegeven door:

Voorraadwijziging: voorraad beëindigen - Voorraad beginnen = Voorraadaankopen - Kosten van verkochte goederen

of

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Dus om de eindvoorraad voor de periode te berekenen, zullen we beginnen met de inventaris die momenteel op de balans van het bedrijf wordt vermeld. Voeg de nieuwe aankopen toe en trek de kosten van verkochte goederen af

Methoden voor het berekenen van de eindinventaris

Er zijn 3 verschillende manieren om de eindvoorraad te berekenen:

- FIFO (First IN First OUT) -methode : Bij deze methode worden artikelen die als eerste worden gekocht eerst verkocht en worden de resterende artikelen de laatste aankopen. Dus als de marktomgeving inflatoir is, zal de eindwaarde van de inventaris hoger zijn, omdat artikelen die tegen een hogere prijs worden gekocht, deel uitmaken van de eindvoorraad

- LIFO-methode (Last IN First OUT): Bij deze methode worden de artikelen die als laatste zijn gekocht eerst verkocht en de resterende items zijn de oude aankopen. Dus als de marktomgeving inflatoir is, zal de eindwaarde van de inventaris lager zijn, omdat artikelen die tegen een lagere prijs worden gekocht, deel uitmaken van de eindvoorraad

- Gewogen gemiddelde kostenmethode: bij deze methode worden de gemiddelde kosten per eenheid berekend door de totale voorraadwaarde te delen door het totale aantal te koop staande eenheden. De inventaris eindigt op basis van de gemiddelde kosten per eenheid op basis van het aantal beschikbare eenheden aan het einde van de periode.

Voorbeelden van voorraadformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de inventaris beter te begrijpen.

U kunt deze Excel-sjabloon voor de inventarisformule hier downloaden - Excel-sjabloon voor de inventarisformuleVoorraadformule - Voorbeeld # 1

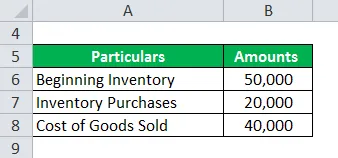

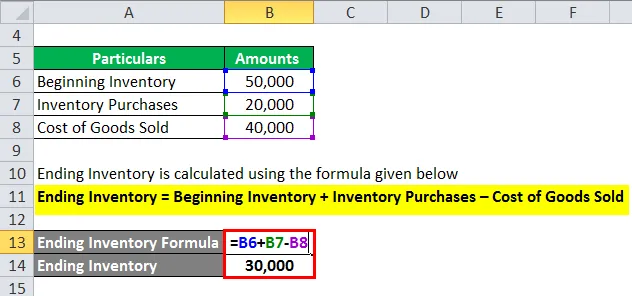

Stel dat bedrijf A een openingsvoorraad van 50.000 heeft voor de maand juli. Gedurende het resterende boekjaar heeft het bedrijf aankopen gedaan voor een bedrag van 20.000 en gedurende die tijd zijn de kosten van verkochte goederen op de winst- en verliesrekening 40.000. Hieronder staat de gegevenstabel:

De inventaris eindigt op basis van de onderstaande formule

Eindvoorraad = Beginvoorraad + Voorraadaankopen - Kosten van verkochte goederen

- Eindinventaris = 50.000 + 20.000 - 40.000

- Eindinventaris = 30.000

Voorraadformule - Voorbeeld # 2

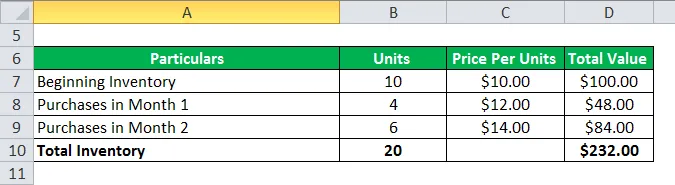

Laten we nu een ander voorbeeld bekijken om de eindvoorraad te vinden met behulp van de FIFO-, LIFO- en gewogen gemiddelde-methode. Laten we alleen de inflatoire omgeving op de foto nemen om alle drie de methoden te begrijpen

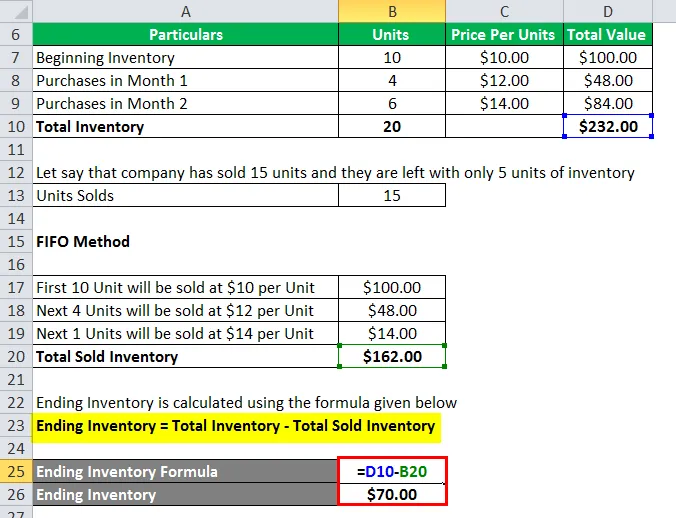

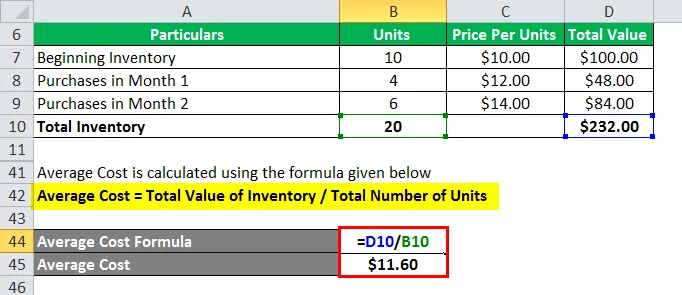

Stel dat een bedrijf XYZ een inventaris van 10 eenheden heeft met een prijs per eenheid van $ 10 per eenheid. De marktomgeving is inflatoir, wat betekent dat de prijzen van de eenheid op de markt stijgen. Bedrijf heeft in deze inflatoire omgeving enkele aankopen gedaan in maand 1 en 2. Hieronder staat de gegevenstabel:

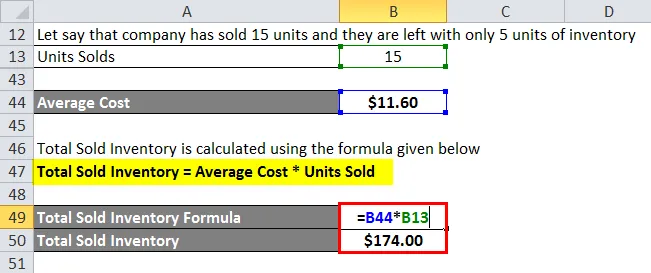

Laten we zeggen dat het bedrijf 15 eenheden heeft verkocht en dat er nog slechts 5 eenheden in voorraad zijn

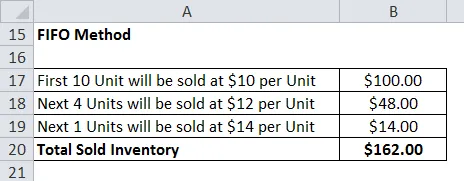

1. FIFO-methode

De inventaris eindigt op basis van de onderstaande formule

Eindinventaris = Totale inventaris - Totaal verkochte inventaris

- Eindinventaris = $ 232 - $ 162

- Eindinventaris = $ 70

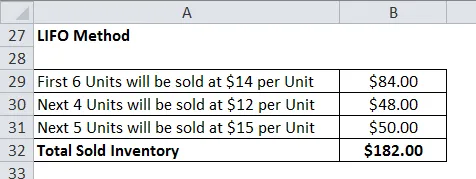

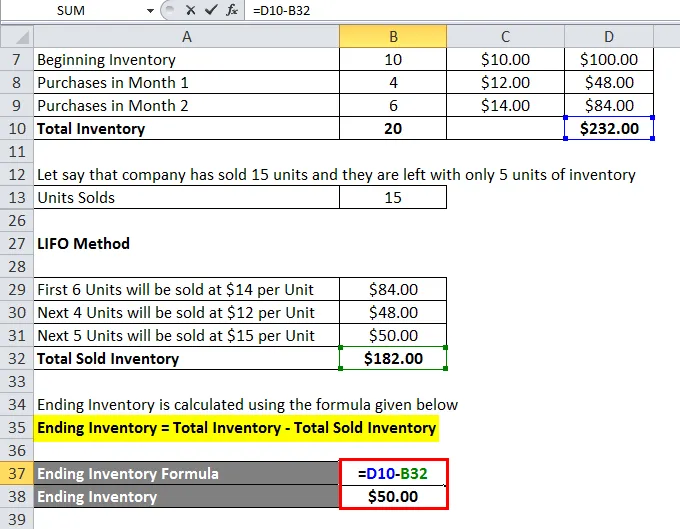

2. LIFO-methode

De inventaris eindigt op basis van de onderstaande formule

Eindinventaris = Totale inventaris - Totaal verkochte inventaris

- Eindinventaris = $ 232 - $ 182

- Eindinventaris = $ 50

3. Gewogen gemiddelde kostenmethode

Gemiddelde kosten worden berekend met behulp van de onderstaande formule

Gemiddelde kosten = totale inventariswaarde / totaal aantal eenheden

- Gemiddelde kosten = $ 232/20

- Gemiddelde kosten = $ 11, 60

Totaal verkochte voorraad wordt berekend met behulp van de onderstaande formule

Totaal verkochte voorraad = gemiddelde kosten * verkochte eenheden

- Totaal verkochte voorraad = $ 11, 60 * 15

- Totaal verkochte voorraad = $ 174

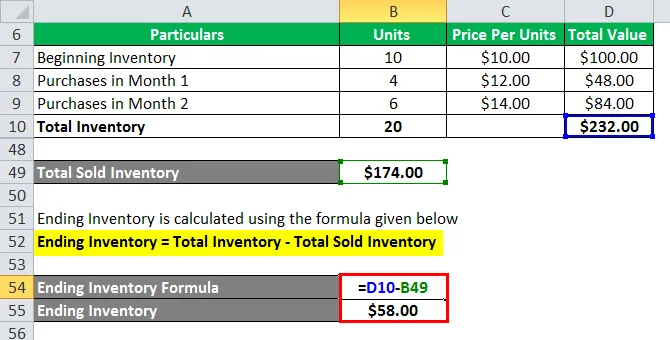

De inventaris eindigt op basis van de onderstaande formule

Eindinventaris = Totale inventaris - Totaal verkochte inventaris

- Eindinventaris = $ 232 - $ 174

- Eindinventaris = $ 58

Uitleg van inventaris

Zoals hierboven is uitgelegd, is inventariswijziging in principe het verschil tussen de inventaris van de eind- en beginperiode. Dit is erg handig om te controleren hoe goed het bedrijf zijn inventaris beheert. Het wordt ook gebruikt voor budgettering en om toekomstige werkkapitaalvereisten te bepalen. Gewoonlijk wordt inventariswijziging maandelijks of driemaandelijks berekend. Er zijn verschillende redenen waarom voorraadwijziging wordt berekend:

- Uit de bovenstaande formule kunnen we zien dat we de voorraadwijziging kunnen gebruiken om erachter te komen wat de COGS voor die bepaalde periode is.

- Het wordt ook gebruikt voor beter voorraadbeheer. Het betrokken voorraadteam analyseert de voorraadwijziging voor elk type, dwz grondstof, OHW en eindproducten en neemt de nodige maatregelen om deze goed te beheren

- Evenzo is het ook nuttig bij het budgetteren. Het budgetteringsteam analyseert de voorraadwijziging en maakt een inschatting van het benodigde contante geld voor de toekomst. Dus als de voorraad daalt, betekent dit dat producten verkopen, dus minder contant geld heeft een toename van de voorraad nodig betekent dat we meer contant geld nodig hebben

Relevantie en gebruik van voorraadformule

Inventarisatie is een van de belangrijkste factoren voor verschillende aspecten van financiële overzichten en analyses. Een ratio zoals voorraadomzet etc. helpt ons om de gezondheid van het bedrijf te analyseren. Elke plotselinge voorraadwijziging kan een negatief signaal naar beleggers sturen, wat de winstgevendheid van bedrijven kan beïnvloeden. Dat is de reden dat bedrijven veel tijd besteden om het optimale voorraadniveau voor hen te berekenen. Voorraadniveaus zijn niet voor elk bedrijf hetzelfde en verschillende bedrijven die in verschillende industrieën actief zijn, hebben een ander niveau van voorraadvereisten. Maar bedrijven moeten zijn inventaris goed in de gaten houden.

Voorraadformule Calculator

U kunt de volgende voorraadcalculator gebruiken

| Begin inventaris | |

| Voorraadaankopen | |

| Prijs van de verkochte goederen | |

| Voorraad beëindigen | |

| Eindinventaris = | Begininventaris + Voorraadaankopen - Kosten van verkochte goederen | |

| 0 + 0 - 0 = | 0 |

Aanbevolen artikelen

Dit is een gids voor de inventarisformule. Hier bespreken we hoe de voorraadformule te berekenen, samen met praktische voorbeelden. We bieden ook een Inventory Formula-calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Effectieve belastingtariefformule

- Formule voor foutmarge

- NOPAT-formule

- Berekening van de mate van hefboomwerking