Wat is OIBDA?

De afkorting "OIBDA" staat voor bedrijfsinkomen vóór afschrijvingen en amortisatie. Als zodanig verwijst OIBDA naar de financiële maatstaf die de operationele efficiëntie van een bedrijf gedurende een bepaalde periode (meestal een jaar) meet, zonder rekening te houden met de impact van kapitaaluitgaven en belastingstructuur. Met andere woorden, bedrijfsinkomen vóór afschrijvingen en amortisatie geeft de winst aan die wordt gegenereerd door de kernactiviteit van de onderneming die uiteindelijk het werkkapitaalvereiste en de betaling van de schuldverplichting zal dekken.

Aangezien OIBDA niet verplicht is door GAAP-voorschriften, rapporteren bedrijven dit meestal niet als onderdeel van hun financiële archieven. Het kan echter worden berekend op basis van de informatie in de resultatenrekening. Een toenemend bedrijfsresultaat vóór afschrijvingen en waardeverminderingen kan wijzen op een verbetering van de schaal of de winstgevendheid of een combinatie van beide.

Formule

De formule voor bedrijfsopbrengsten vóór afschrijvingen en amortisatie kan worden afgeleid door rente, belasting en afschrijvingen terug te voegen aan de bedrijfsopbrengsten die inkomsten uit niet-recurrente bronnen uitsluiten. Wiskundig wordt het weergegeven als,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Voorbeelden van OIBDA (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van het bedrijfsresultaat vóór afschrijving en amortisatie op een betere manier te begrijpen.

U kunt deze OIBDA Excel-sjabloon hier downloaden - OIBDA Excel-sjabloonVoorbeeld 1

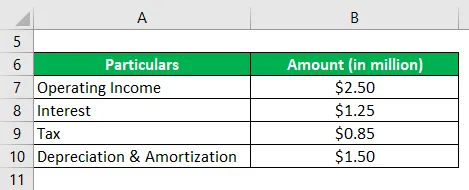

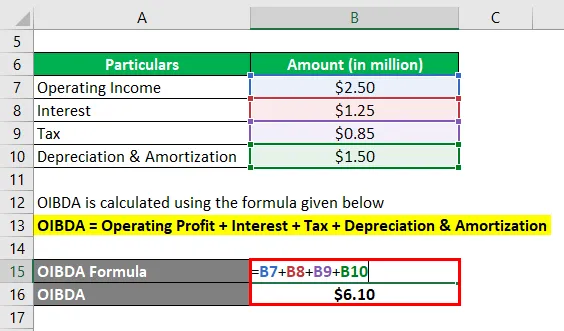

Laten we het voorbeeld nemen van een bedrijf met de naam SDF Inc. om de berekening van OIBDA te illustreren. Het bedrijf is een fabrikant van lederen schoenen in het dorp Wheeling, Illinois (VS). Volgens het jaarverslag van het bedrijf voor het jaar 2018, bedroeg het bedrijfsresultaat (na aftrek van eenmalige opbrengsten) $ 2, 50 miljoen, terwijl het rentekosten van $ 1, 25 miljoen, afschrijvingen en amortisatie van $ 1, 50 miljoen en betaalde belastingen van $ 0, 85 miljoen opliep. . Bereken de OIBDA van het bedrijf op basis van de gegeven informatie.

Oplossing:

OIBDA wordt berekend met behulp van de onderstaande formule

OIBDA = bedrijfswinst + rente + belasting + afschrijvingen

- = $ 2, 50 miljoen + $ 1, 25 miljoen + $ 0, 85 miljoen + $ 1, 50 miljoen

- = $ 6, 10 miljoen

Daarom boekte SDF Inc. gedurende het jaar een OIBDA van $ 6, 10 miljoen.

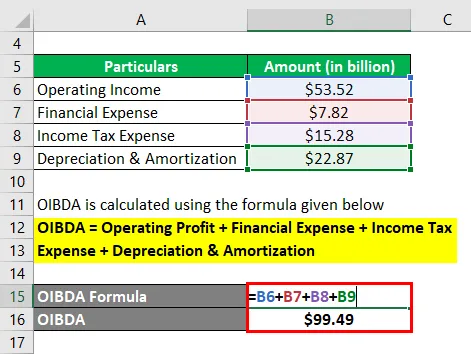

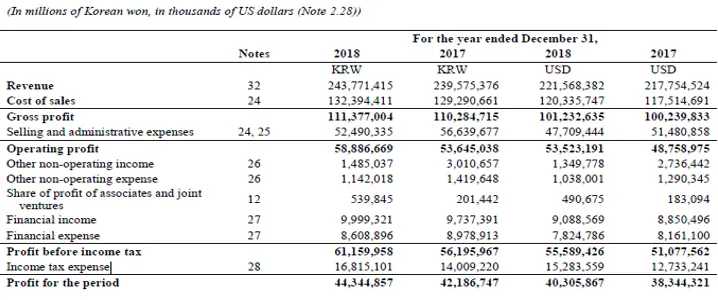

Voorbeeld 2

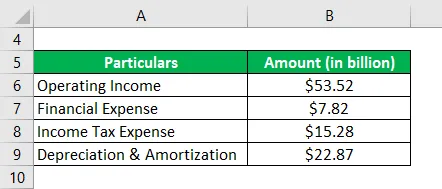

Laten we het voorbeeld nemen van het jaarverslag van Samsung voor het jaar 2018. Volgens de winst-en-verliesrekening genereerde het bedrijf een bedrijfswinst van $ 53, 52 miljard gedurende het jaar, terwijl het de financiële kosten van $ 7, 82 miljard, afschrijvings- en amortisatiekosten van $ 22, 87 miljard opbracht en betaalde inkomstenbelasting van $ 15, 28 miljard. Bereken de OIBDA die Samsung gedurende het jaar heeft geboekt.

Oplossing:

OIBDA wordt berekend met behulp van de onderstaande formule

OIBDA = bedrijfswinst + financiële kosten + inkomstenbelasting + afschrijvingen en waardeverminderingen

- = $ 53, 52 miljard + $ 7, 82 miljard + $ 15, 28 miljard + $ 22, 87 miljard

- = $ 99, 49 miljard

Daarom beheerde Samsung gedurende het jaar OIBDA van $ 99, 49 miljard.

Bronnenlink: Samsung-balans

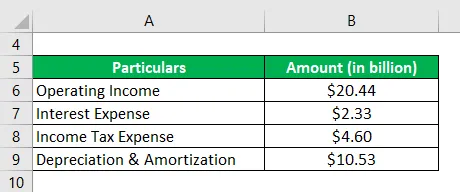

Voorbeeld 3

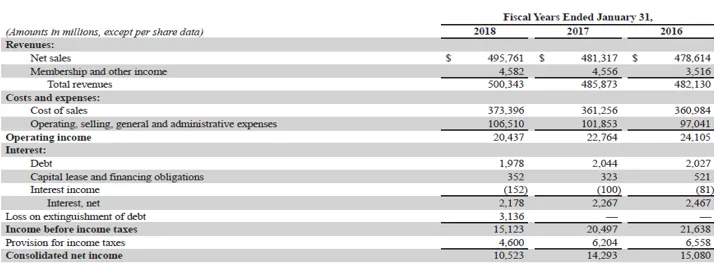

Laten we het voorbeeld nemen van het jaarverslag van Walmart Inc. voor het jaar 2018 om zijn OIBDA gedurende het jaar te controleren. Volgens de winst-en-verliesrekening van het bedrijf voor het jaar 2018 genereerde het bedrijf bedrijfsinkomsten van $ 20, 44 miljard, met rentekosten van $ 2, 33 miljard, afschrijvingen en amortisatie van $ 10, 53 miljard en betaalde het inkomstenbelasting van $ 4, 60 miljard. Bepaal de OIBDA van Walmart Inc. voor het jaar op basis van de gegeven informatie.

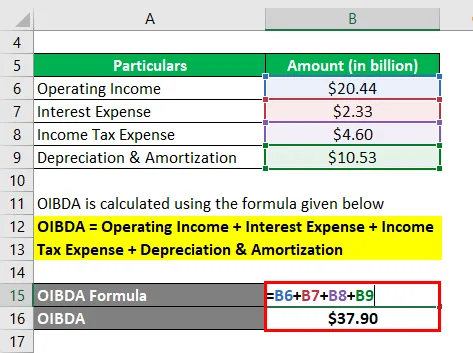

Oplossing:

OIBDA wordt berekend met behulp van de onderstaande formule

OIBDA = bedrijfsopbrengsten + rentelasten + inkomstenbelasting + afschrijvingen en amortisatie

- = $ 20, 44 miljard + $ 2, 33 miljard + $ 4, 60 miljard + $ 10, 53 miljard

- = $ 37, 90 miljard

Daarom beheerde Samsung gedurende het jaar OIBDA van $ 37, 90 miljard.

Bronlink: Balans van Walmart Inc.

voordelen

Enkele voordelen van OIBDA zijn:

- Hiermee kan de analist de winst meten die wordt gegenereerd door de kernactiviteit van het bedrijf.

- Het kan nuttig zijn om de prestaties van een entiteit gedurende een bepaalde periode te controleren.

- Het kan worden gebruikt als een betere proxy voor EBITDA omdat het de inkomsten / uitgaven van niet-kernactiviteiten uitsluit.

beperkingen

Enkele beperkingen van OIBDA zijn:

- Aangezien het een niet-GAAP financiële metriek is, is er geen standaardbenchmark voor berekening. Als zodanig kunnen bedrijven het OIBDA-cijfer manipuleren voor hun eigen voordeel.

- Het is een absolute dollar-maatstaf en als zodanig moet men voorzichtig zijn met de schaal van de operatie terwijl hij enige vorm van peer-analyse uitvoert. Als de schaal van operaties aanzienlijk varieert, is het misschien niet mogelijk om een zinvolle conclusie te trekken.

Conclusie

Dus, OIBDA is een andere nuttige financiële maatstaf die (niet vaak) door bedrijven wordt gebruikt om de efficiëntie van zijn werking te meten. In het geval van peer-analyse is het echter belangrijk dat men de peer selecteert van vergelijkbare schaal om zinvolle inzichten te kunnen trekken.

Aanbevolen artikelen

Dit is een handleiding voor de OIBDA. Hier bespreken we hoe het kan worden berekend met behulp van een formule samen met een downloadbare Excel-sjabloon en voordelen en beperkingen van OIBDA. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- EBITDA

- Winstmarge

- EBITDA-marge

- Kosten van verkochte goederen Voorbeeld