Verschil tussen korte termijn versus lange termijn vermogenswinsten

Wat zijn 'winsten'?

"Winsten" is een term die wordt gebruikt voor alle winst die wordt gerealiseerd uit een actief of een transactie.

Een "meerwaarde" is winst gerealiseerd uit de verkoop van een kapitaalactief.

Een "kortetermijnwinst" wordt opnieuw gerealiseerd door de verkoop van een kapitaalactief nadat het gedurende een jaar of een kortere periode werd aangehouden.

Evenzo kan een "langetermijnwinst" worden gedefinieerd als elke winst die wordt gerealiseerd door de verkoop van een kapitaalactief bij het langer dan een jaar aanhouden.

Bijvoorbeeld, de heer Joe kocht 100 aandelen van ABC Corporation voor $ 10, 00 elk, en na 6 maanden toen hij besloot dat markten goed waren om de aandelen te verkopen, verkocht hij ze voor elk $ 12, 00. Zo behaalde hij op korte termijn een meerwaarde van $ 2, 00 per aandeel (of $ 200, 00 in het algemeen).

Evenzo, beschouw dit voorbeeld, mevrouw Jane kocht goud in 2012 ter waarde van $ 3.000, 00. Ze hield het 3 jaar vast en verkocht het vervolgens in 2015 voor $ 3.800, 00 (met marktniveaus hoger dan in 2012). Aangezien de holdingperiode meer dan een jaar bedroeg, zal de winst van $ 800, 00 worden genoemd als een meerwaarde op lange termijn.

Voordat echter het exacte bedrag van de winst wordt berekend, moeten er enkele kosten van de gerealiseerde rendementen worden afgetrokken, zoals:

- makelaarskosten (indien van toepassing), gemaakt als onderdeel van de transactie;

- administratieve kosten van stationair (en / of stempelen als wettelijke formaliteiten betrokken zijn);

- advocaatkosten (indien van toepassing);

- alle andere kosten die rechtstreeks verband houden met een dergelijke transactie.

Een vrijstelling is, als het actief wordt verkregen door overerving, als een geschenk of van een testament, het actief eenvoudig wordt overgedragen (en niet verkocht) aan de persoon die het verwerft. Daarom is er geen meerwaarde. Wanneer de ontvanger het actief echter wil verkopen, wordt de holdingperiode berekend vanaf de datum waarop de oorspronkelijke houder van een dergelijk activum hetzelfde heeft gekocht. Het type winst wordt daarbij bepaald.

Head-to-Head vergelijking tussen korte termijn versus vermogenswinsten op lange termijn (infographics)

Hieronder is het top 7 verschil tussen korte termijn versus lange termijn vermogenswinsten

Belangrijkste verschillen tussen vermogenswinst op korte en lange termijn

Zowel korte termijn versus lange termijn vermogenswinsten zijn populaire keuzes in de markt. Laten we enkele van de belangrijkste verschillen tussen vermogenswinst op korte en lange termijn bespreken:

- Beide types vereisen dat het onderliggende kapitaalgoed wordt verkocht. Tenzij het actief is verkocht, kan de gerealiseerde winst niet als een meerwaarde worden aangemerkt.

- In elk geval moet de verkoper (of de winstmaker) op korte termijn versus lange termijn vermogenswinst belasting betalen aan de overheid. Het belastingtarief voor verschillende transacties kan echter verschillen, afhankelijk van de aard en andere factoren.

- Beide typen kunnen worden berekend voor vergelijkbare typen kapitaalactiva - het enige verschil is de ambtstermijn waarvoor het actief wordt gehouden. Het kan echter zijn dat het inherent is aan een paar soorten activa die voor een langere periode worden bewaard (zoals onroerend goed, goud of machines), maar kan niet worden gegeneraliseerd.

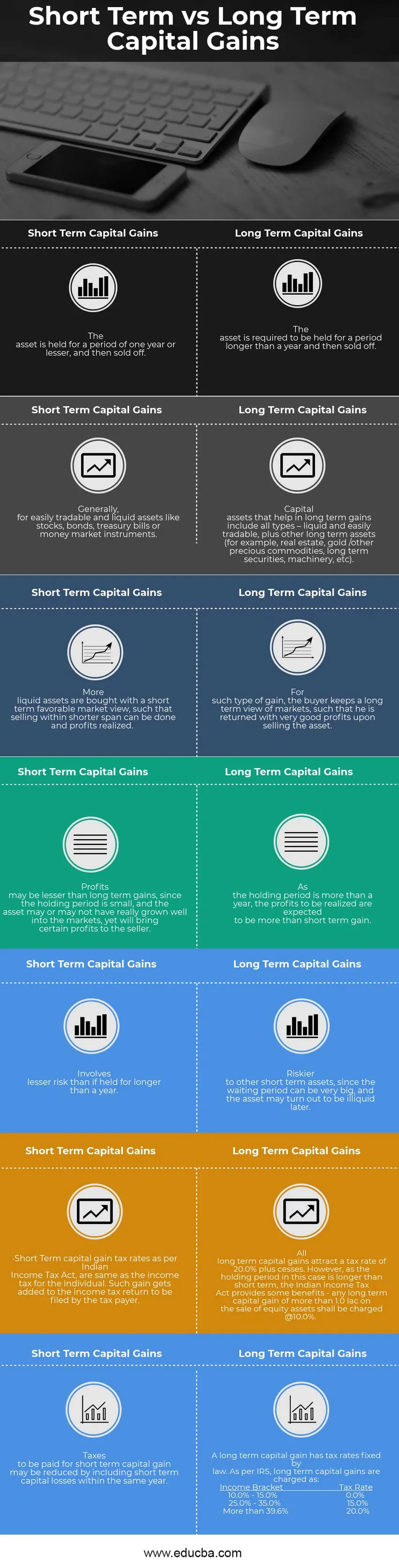

Vergelijkingstabel korte termijn versus lange termijn vermogenswinsten

Hieronder is de 7 bovenste vergelijking tussen korte termijn versus langetermijn vermogenswinsten

| Kortetermijnwinsten | Meerwaarde op lange termijn |

| Het actief wordt voor een periode van één jaar of minder aangehouden en vervolgens verkocht. | Het actief moet langer dan een jaar worden bewaard en vervolgens worden verkocht. |

| Over het algemeen voor gemakkelijk verhandelbare en liquide activa zoals aandelen, obligaties, schatkistpapier of geldmarktinstrumenten. | Kapitaalactiva die bijdragen aan langetermijnwinsten omvatten alle soorten - liquide en gemakkelijk verhandelbaar, plus andere langetermijnactiva (bijvoorbeeld onroerend goed, goud / andere kostbare grondstoffen, langetermijneffecten, machines, enz.). |

| Er worden meer liquide activa gekocht met een gunstig marktperspectief op korte termijn, zodat verkopen binnen een kortere periode kan worden gedaan en winsten kunnen worden gerealiseerd. | Voor een dergelijk type winst houdt de koper een langetermijnvisie op markten, zodat hij met zeer goede winsten wordt geretourneerd bij verkoop van het actief. |

| Winsten kunnen minder zijn dan langetermijnwinsten, aangezien de aanhoudperiode klein is en het actief al dan niet echt goed is gegroeid in de markten, maar toch bepaalde winsten voor de verkoper zal opleveren. | Aangezien de holdingperiode meer dan een jaar is, wordt verwacht dat de te realiseren winst meer is dan winst op korte termijn. |

| Houdt minder risico in dan indien langer dan een jaar aangehouden. | Risicovoller voor andere kortlopende activa, sinds de wachtperiode, kan erg groot zijn en het actief kan later illiquide blijken te zijn. |

| De kortetermijnbelasting op vermogenswinstbelasting volgens de Indiase wet op de inkomstenbelasting is hetzelfde als de inkomstenbelasting voor het individu. Dergelijke winst wordt toegevoegd aan de aangifte inkomstenbelasting die de belastingbetaler moet indienen. | Alle langetermijn vermogenswinsten trekken een belastingtarief van 20, 0% plus cesses aan. Aangezien de holdingperiode in dit geval echter langer is dan de korte termijn, biedt de Indiase wet op de inkomstenbelasting enkele voordelen - elke langetermijn vermogenswinst van meer dan 1, 0 lacon op de verkoop van aandelen wordt in rekening gebracht @ 10, 0% . |

| Belastingen die moeten worden betaald voor vermogenswinst op korte termijn kunnen worden verlaagd door vermogensverliezen op korte termijn binnen hetzelfde jaar op te nemen. | Een langetermijnmeerwaarde heeft wettelijke belastingtarieven. Volgens IRS worden langetermijn vermogenswinsten in rekening gebracht als:

Inkomstenbelastingtarief 10, 0% - 15, 0% 0, 0% 25, 0% - 35, 0% 15, 0% Meer dan 39, 6% 20, 0% |

Belastingregels over de meerwaarden kunnen verschillen op basis van verschillende wetten van andere landen, en de bepaling van kapitaalgoederen kan ook verschillen van land tot land. Daarom kan het onjuist zijn om regels die verband houden met juridische banden te generaliseren zonder een specifieke context te vermelden.

Conclusie

Hoewel langetermijntransacties aantrekkelijk lijken door de winst die wordt behaald met lagere belastingtarieven, moet worden geanalyseerd of het echt vruchtbaar is om het actief langer dan een jaar te houden. Als de markten niet ondersteunend zijn, kan het verstandiger zijn om uit de kooppositie van een dergelijk activum te komen en de best mogelijke winst te behalen.

Aanbevolen artikel

Dit is een leidraad geweest voor de belangrijkste verschillen tussen vermogenswinst op korte en lange termijn. Hier bespreken we ook de belangrijkste verschillen op korte termijn versus lange termijn vermogenswinsten met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- EBIT versus EBITDA - 5 nuttige verschillen

- Boekhouding versus boekhouding

- Aandelen versus beleggingsfondsen

- Reëel BBP versus nominaal BBP - Topverschillen

- Topverschillen tussen BBP en BNP

- Capital Gain FormulaCalculator (voorbeelden met Excel-sjabloon)