Verschil tussen omzet versus omzet

Opbrengsten hebben meestal betrekking op de totale inkomsten uit verschillende activiteiten die de primaire activiteiten van een onderneming vormen. Een bredere definitie van inkomsten vormt ook niet-operationele inkomsten. Verkoop verwijst naar het bedrag dat in rekening wordt gebracht in ruil voor de producten of diensten van een bedrijf als onderdeel van zijn primaire activiteiten. Verkoop wordt vaak geïnterpreteerd als een volumemaatstaf voor zakelijke transacties.

Laten we de omzet en verkoop in detail bestuderen:

Een bedrijf kan een hoge omzet hebben als gevolg van een groot volume verkochte goederen, maar dat betekent niet dat het bedrijf hoge inkomsten heeft gegenereerd als die goederen tegen lagere prijzen worden verkocht in vergelijking met de geldende marktprijs. Afgezien van de verkoop van goederen en / of diensten, zou de omzet de volgende activiteiten in het kader van de normale bedrijfsuitoefening kunnen omvatten:

- Inkomsten uit beleggingen in aandelen, obligaties, enz., Zoals in het geval van financiële instellingen

- Huur op een onroerend goed, zoals in het geval van onroerendgoedbeleggingstrusts

- Inkomsten uit installatie of service

- Kosten voor te late betaling door klanten

- Royalty / Licentievergoedingen, lease-inkomsten

- Andere vergoedingen ontvangen door professionele diensten reisvergoedingen etc.

- Inkomsten ontvangen door de overheid uit belastingen, vergoedingen, boetes en andere diensten

De bovenstaande lijst met omzetposten is niet volledig. Voor de meeste productie- / servicebedrijven vormt de omzet een aanzienlijk deel van de bedrijfsopbrengsten. Nogmaals, er zijn industrieën waar de verkoop geen significant deel uitmaakt van de activiteiten, zoals de financiële sector waar de belangrijkste component van de inkomsten rentebaten zijn of de REIT-sector waar de huurinkomsten de belangrijkste inkomstencomponent zijn.

Sommige bedrijven nemen niet-operationele inkomsten of inkomsten uit perifere activiteiten ook op in inkomsten, bijvoorbeeld geld dat uit rechtszaken wordt toegekend. Het is belangrijk om onderscheid te maken tussen operationele en niet-operationele opbrengsten, aangezien niet-operationele opbrengsten vaak niet-recurrente opbrengsten zijn, die eenmalige baten met zich meebrengen en daarom moeten worden aangepast voor vergelijkingen / waardering.

Wanneer een verkoop van goederen / diensten een belangrijk deel van de primaire activiteiten uitmaakt, is het belangrijk om te scheiden tussen de verkoop en de totale omzet van een bedrijf, zodat kernactiviteiten kunnen worden gescheiden en in meer detail kunnen worden geanalyseerd.

Laten we het item "Opbrengsten uit bedrijfsactiviteiten" in de resultatenrekening van Tata Motors voor 2017-18 als volgt beschouwen:

| Opbrengsten uit bedrijfsactiviteiten (Rs. In cr.) | Jaar eindigend op 31 maart 2018 |

| Verkoop van producten | 2, 83, 748.32 |

| Verkoop van diensten | 3, 033.90 |

| Financiële inkomsten | 2, 604.03 |

| Overige bedrijfsopbrengsten | 6, 023.09 |

| Totaal | 295, 409.34 |

Zoals te zien is, is een belangrijk onderdeel van de bedrijfsopbrengsten een verkoop van producten en diensten, terwijl financiële inkomsten en andere inkomsten uit kernactiviteiten worden toegevoegd aan de omzet om te komen tot de totale bedrijfsopbrengsten.

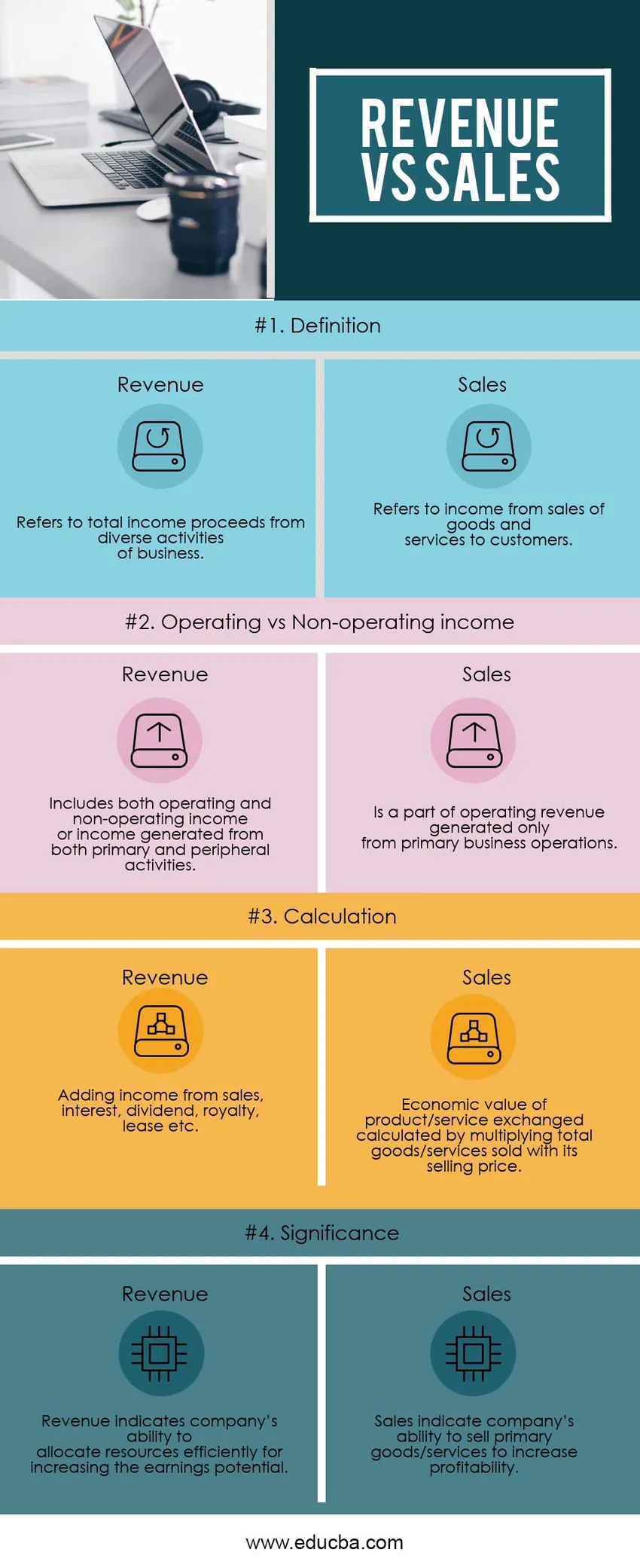

Omzet versus verkoopinfographics

Hieronder staat het top 4 verschil tussen omzet versus omzet

Belangrijk verschil tussen omzet en omzet

Zowel omzet als verkoop zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen omzet en verkoop bespreken:

- Verkoop verwijst naar inkomsten uit een uitwisseling van goederen en diensten, terwijl inkomsten de totale inkomsten zijn die in de normale bedrijfsuitoefening zijn gegenereerd

- Verkoop is altijd een bedrijfsresultaat en een resultaat van primaire activiteiten, terwijl inkomsten zowel bedrijfs- als niet-bedrijfsinkomsten kunnen zijn en dus zowel eenmalige als eenmalige posten kunnen zijn

- Verkoop is een van de bronnen van de inkomsten van een bedrijf, terwijl inkomsten een resultaat zijn van alle bronnen van inkomsten, zoals verkopen, rente, dividend, lease-inkomsten, royalty's enz.

- Een verkoop is een deelverzameling van inkomsten, dus er zijn geen verkopen zonder omzet. Omzet kan echter zonder verkoop bestaan, omdat er verschillende inkomstenbronnen zijn

- Opbrengst betekent de efficiëntie van een bedrijf bij het genereren van rendement uit gedane investeringen, terwijl verkoop betekent dat een bedrijf in staat is zijn producten / diensten te verkopen

Head-to-Head vergelijking tussen omzet versus omzet

Hieronder vindt u de bovenste vergelijking tussen omzet en omzet

| De basis van vergelijking tussen omzet versus omzet | Omzet |

verkoop |

| Definitie | Verwijst naar de totale inkomsten uit diverse bedrijfsactiviteiten | Verwijst naar inkomsten uit de verkoop van goederen en diensten aan klanten |

| Operationele versus niet-operationele inkomsten | Omvat zowel operationele als niet-operationele inkomsten of inkomsten gegenereerd uit zowel primaire als perifere activiteiten | Maakt deel uit van de bedrijfsopbrengsten die alleen worden gegenereerd uit primaire bedrijfsactiviteiten |

| Berekening | Inkomsten uit verkopen, rente, dividend, royalty's, lease etc. toevoegen | De economische waarde van geruilde producten / diensten berekend door de totale verkochte goederen / diensten te vermenigvuldigen met de verkoopprijs |

| Betekenis | Opbrengst geeft het vermogen van een bedrijf aan om middelen efficiënt toe te wijzen om het winstpotentieel te vergroten | Verkoop geeft aan dat een bedrijf primaire goederen / diensten kan verkopen om de winstgevendheid te vergroten |

Omzet versus omzet - laatste gedachten

De meeste bedrijven verdienen geld door producten en diensten te verkopen. Bij afwezigheid van andere bronnen van inkomsten, gebruiken ze de termen Omzet versus Verkoop door elkaar. Verkoop is echter slechts één bron van inkomsten en vaak is dit de belangrijkste bron, vooral in de industriële sector. Er kunnen veel andere bronnen van inkomsten voor een bedrijf zijn, zoals rente-inkomsten, huurinkomsten, lease-inkomsten, royalty- / licentiekosten, boetes etc.

Bedrijven rapporteren inkomsten boven aan de winst- en verliesrekening en nemen de inkomsten uit kernactiviteiten of primaire activiteiten alleen op binnen de omzetcomponent. Wederom nemen veel bedrijven niet-operationele inkomsten of inkomsten uit perifere activiteiten ook op in de omzet en deze vertegenwoordigen niet-operationele inkomsten. Een verkoop van goederen en diensten maakt daarentegen alleen deel uit van de bedrijfsopbrengsten. Overweeg de verkoop van een oud mengapparaat door een zeepfabrikant. Aangezien deze verkoop geen deel uitmaakt van de kernactiviteiten van het bedrijf, zou de winst uit de verkoop onder het bedrijfsresultaat uitkomen in de winst-en-verliesrekening en niet als onderdeel van de bedrijfsopbrengsten. In plaats daarvan zou deze winst uit de verkoop van machines worden beschouwd als een onderdeel van niet-operationele opbrengsten.

Er zijn sectoren waar omzet niet het belangrijkste onderdeel van kernactiviteiten is, zoals voor REIT's, een belangrijk onderdeel van bedrijfsopbrengsten zijn huurinkomsten; voor financiële instellingen zijn het rentebaten; voor een leasemaatschappij voor apparatuur, is het leasehuur. Het meest opvallende voorbeeld zijn de overheidsinkomsten, waarvan de bronnen directe en indirecte belastingen, vergoedingen, boetes en andere diensten zijn, waarbij de meeste van deze bronnen geen verkoop van goederen of diensten betreffen.

Het is essentieel om een grondige kennis te hebben van omzet versus omzet terwijl u de financiële gegevens van een bedrijf bestudeert om eenmalige en eenmalige inkomsten te identificeren en deze aan te passen voor waardering en / of vergelijkingsdoeleinden.

Aanbevolen artikelen

Dit is een leidraad geweest voor de belangrijkste verschillen tussen omzet en omzet. Hier bespreken we ook de belangrijkste verschillen tussen omzet en verkoop met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Omzet versus inkomen

- Boekhouding versus boekhouding

- Bruto inkomen versus netto inkomen

- EBITDA versus EBIT-verschillen