Wat is rendement op totale activa?

De term "rendement op totale activa" of ROA verwijst naar de financiële ratio die het vermogen van een bedrijf beoordeelt om zijn beschikbare activa effectief te gebruiken om inkomsten te genereren. Simpel gezegd, deze metriek wordt gebruikt om het vermogen van een bedrijf om zijn investeringen in activa om te zetten in winst te meten. Het uitgangspunt voor de metriek is dat deze zich richt op het bedrijfsresultaat in plaats van op het netto-inkomen om de invloeden van financieringsverschillen en vennootschapsbelasting te overwinnen.

Formule

De formule voor ROA kan worden afgeleid door de bedrijfswinst of winst voor rente en belastingen (EBIT) te duiken met het gemiddelde totale vermogen, dat vervolgens wordt uitgedrukt in procent. Wiskundig wordt het weergegeven als,

Return on Total Assets (ROA) = EBIT / Average Total Assets

Het bedrijfsresultaat (EBIT) is meestal beschikbaar als een afzonderlijk regelitem in de winst-en-verliesrekening, anders kan het worden afgeleid door rentekosten en belastingen terug te tellen bij de netto-inkomsten. Het gemiddelde totale vermogen is het gemiddelde van de waarde van het totale vermogen aan het begin en aan het einde van het jaar.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Voorbeelden van rendement op totale activa (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van het rendement op totale activa beter te begrijpen.

U kunt dit Excel-sjabloon voor rendement op totale activa hier downloaden - Rendement voor Excel-sjabloon voor totale activaVoorbeeld 1

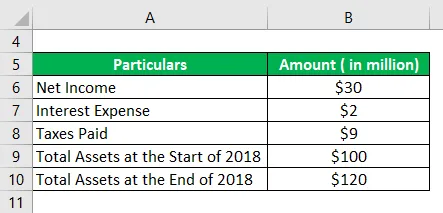

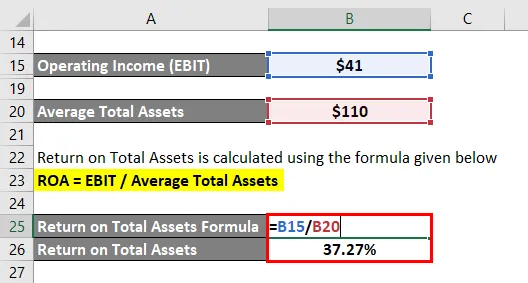

Laten we het voorbeeld van een bedrijf nemen om de berekening van ROA aan te tonen. Het bedrijf boekte een netto-inkomen van $ 30 miljoen, terwijl het in 2018 rentekosten en belastingen van respectievelijk $ 2 miljoen en $ 9 miljoen betaalde. Het totale vermogen van het bedrijf bedroeg aan het begin van het jaar $ 100 miljoen en eindigde het jaar op $ 120 miljoen. Bereken de ROA van het bedrijf voor 2018 op basis van de gegeven informatie.

Oplossing:

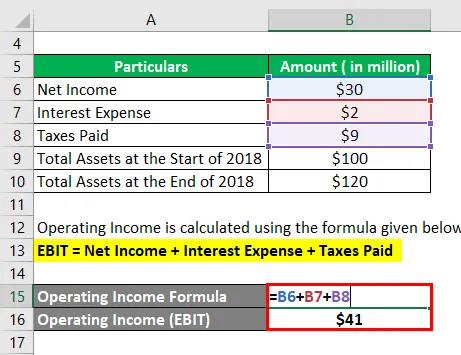

Bedrijfsopbrengsten worden berekend met behulp van de onderstaande formule

EBIT = netto-inkomen + rentelasten + betaalde belastingen

- EBIT = $ 30 miljoen + $ 2 miljoen + $ 9 miljoen

- EBIT = $ 41 miljoen

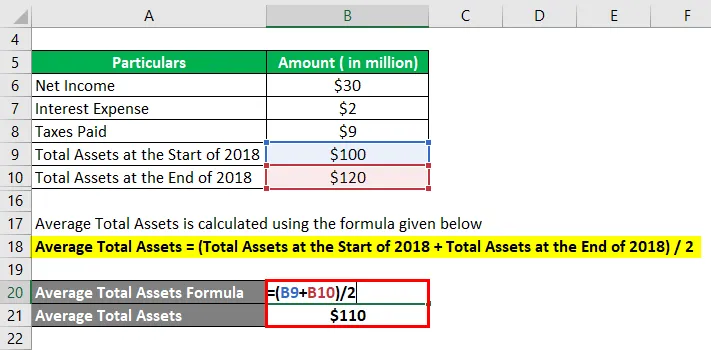

Gemiddeld totaal vermogen wordt berekend met behulp van de onderstaande formule

Gemiddelde totale activa = (totale activa aan het begin van 2018 + totale activa aan het einde van 2018) / 2

- Gemiddeld totaal vermogen = ($ 100 miljoen + $ 120 miljoen) / 2

- Gemiddeld totaal vermogen = $ 110 miljoen

Rendement op totale activa wordt berekend met behulp van de onderstaande formule

ROA = EBIT / gemiddelde totale activa

- ROA = $ 41 miljoen / $ 110 miljoen

- ROA = 37, 27%

Daarom bedroeg de ROA van het bedrijf voor het jaar 2018 37, 27%.

Voorbeeld 2

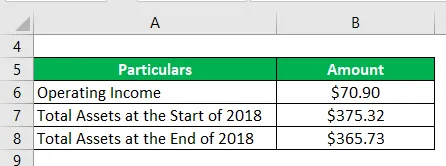

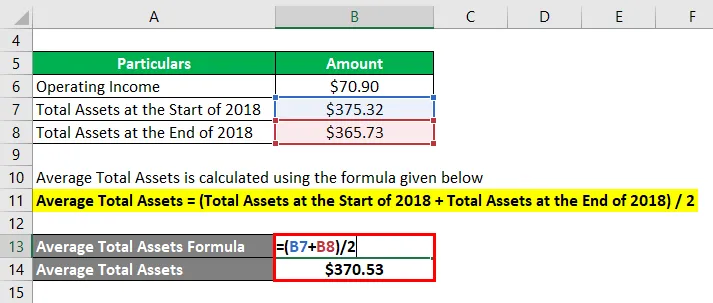

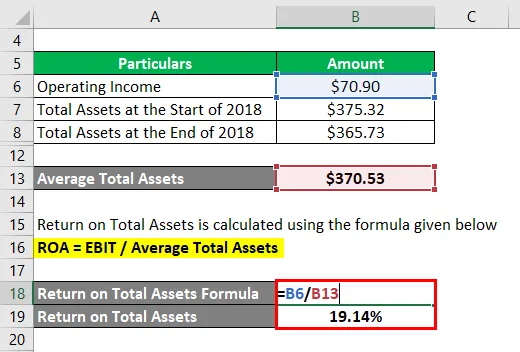

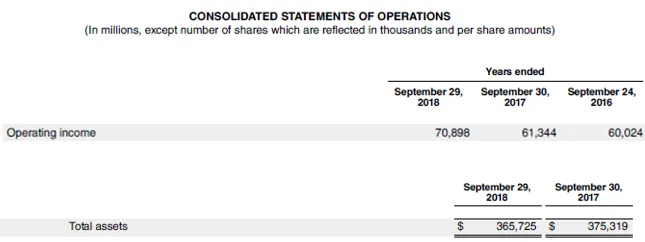

Laten we het voorbeeld van het jaarverslag van Apple Inc. voor het jaar 2018 nemen om het concept van ROA te illustreren. Tijdens de periode genereerde het een bedrijfsresultaat van $ 70, 90 miljard, terwijl het totale vermogen aan het begin en einde van het jaar respectievelijk $ 375, 32 miljoen en $ 365, 73 miljard bedroeg. Bereken ROA van Apple Inc. voor 2018 op basis van de gegeven informatie.

Oplossing:

Gemiddeld totaal vermogen wordt berekend met behulp van de onderstaande formule

Gemiddelde totale activa = (totale activa aan het begin van 2018 + totale activa aan het einde van 2018) / 2

- Gemiddeld totaal vermogen = ($ 375, 32 miljard + $ 365, 73 miljard) / 2

- Gemiddeld totaal vermogen = $ 370, 53 miljoen

Rendement op totale activa wordt berekend met behulp van de onderstaande formule

ROA = EBIT / gemiddelde totale activa

- ROA = $ 70, 90 miljard / $ 370, 53 miljoen

- ROA = 19, 14%

Daarom bedroeg de ROA van Apple Inc. voor het jaar 2018 19, 14%.

Bronlink: Apple Inc. Balans

Voordelen van rendement op totale activa

Enkele van de belangrijkste voordelen van rendement op totale activa zijn:

- Omdat de meetwaarde bedrijfsinkomsten gebruikt, wordt de invloed van zowel aandelen- als schuldfinanciering op de aankoop van activa en het vermogen om winst te genereren effectief vastgelegd. Bedrijven met verschillende kapitaalstructuren kunnen dus zonder enige aanpassing worden vergeleken.

- Het helpt bij het beoordelen van het vermogen van het management van het bedrijf om de beschikbare activa te gebruiken.

Beperkingen van rendement op totale activa

Enkele van de belangrijkste beperkingen van het rendement op totale activa zijn:

- Deze financiële metriek is niet erg handig voor bedrijven die behoren tot kapitaalintensieve industrieën of dienstverlenende bedrijven. Kapitaalintensieve industrieën moeten een aanzienlijk deel van de winst investeren in reguliere Capex-vereisten, wat resulteert in lage waarde, terwijl dienstverlenende bedrijven een minimale investering in activa hebben die resulteren in een zeer hoge ROA.

- Er is een gebrek aan duidelijkheid over de gebruikte teller in de verhouding. Sommige bedrijven gebruiken bedrijfsinkomsten, terwijl andere bedrijven netto-inkomsten gebruiken. Als zodanig kan peer-vergelijking tussen bedrijven met verschillende benaderingen misleidend zijn.

Conclusie

Er kan dus worden geconcludeerd dat ROA een effectieve maatstaf voor financiële prestaties is die door beleggers kan worden gebruikt om het activagebruik van het bedrijf en de beheermogelijkheden te bepalen. Er zijn echter tekortkomingen van de statistiek vanwege een gebrek aan toepasbaarheid op bepaalde industrieën en verwarring met betrekking tot de teller. Deze metriek kan dus worden gebruikt, maar met een korreltje zout om misleidende resultaten te voorkomen.

Aanbevolen artikelen

Dit is een gids voor rendement op totale activa. Hier bespreken we hoe ROA te berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie-

- Voorbeelden van aandelen

- Winst per aandeel

- Voorbeeld van werkkapitaal

- Altman Z Score