Verschillen tussen kapitaallease versus operationele lease

Een lease is een contractuele overeenkomst tussen verhuurder (eigenaar van het actief) en lessee (huurt het actief). In dit contract geeft verhuurder het recht om een woning voor een bepaalde periode te gebruiken en in ruil daarvoor geeft de huurder een reeks betalingen die bekend staan als leasebetalingen. Er zijn hoofdzakelijk twee typen leaseovereenkomsten betrokken: kapitaallease en operationele lease. Een kapitaallease wordt ook een financiële lease genoemd. Verhuurder kan elke entiteit of onderneming zijn of elke onafhankelijke instantie of bank en instellingen. Een huurder kan van alles zijn, van transport, onroerend goed, landbouw, bouw, enz.

Om een leaseovereenkomst in US GAAP als een kapitaallease te kunnen classificeren, moet aan een van de vier voorwaarden zijn voldaan:

- De contante waarde van de leasebetaling moet gelijk zijn aan of groter zijn dan de reële marktwaarde van het actief. dat wil zeggen welke betalingen we tijdens de ambtsperiode zouden moeten doen als we de huidige waarde ervan maken en deze vergelijken met de marktwaarde, als PV (lease)> of = MV van activa het als een kapitaallease classificeren. Stel dat voor het onroerend goed de marktwaarde 100 is en de betalingen gedurende 25 jaar worden gedaan, waarbij P. V van alle betalingen 110 is. Hier is het groter dus geclassificeerd als een kapitaallease.

- De leaseperiode is groter dan of gelijk aan 75% van de gebruiksduur. In ons voorbeeld is de aanstelling 25 jaar en stel dat de gebruiksduur van het onroerend goed 20 jaar is. Dus 75% (20) = 15 jaar, wat voldoet aan de voorwaarde die zo is geclassificeerd als een kapitaallease.

- Een eigendomsoverdracht aan het einde van het mandaat.

- Een optie om het actief te kopen tegen een gereduceerde prijs aan het einde van de periode. Voor IFRS zijn er nog een aantal criteria om het te evalueren als een kapitaallease.

- Alleen de lessee kan het actief gebruiken zonder grote wijzigingen in de activa die onder de lease vallen.

Voordat u begint met de verschillen, moet u denken aan kapitaallease als het bezit van onroerend goed en operationele lease als alleen het huren van het onroerend goed. Laten we het volledige verschil tussen de twee huurcontracten met hetzelfde voorbeeld begrijpen.

Head to Head vergelijking tussen Capital Lease versus Operationele Lease (Infographics)

Hieronder staat het Top 7 verschil tussen Capital Lease versus Operationele Lease

Belangrijkste verschillen tussen kapitaallease en operationele lease

Laten we enkele van de belangrijkste belangrijke verschillen tussen Capital Lease versus Operationele Lease bespreken:

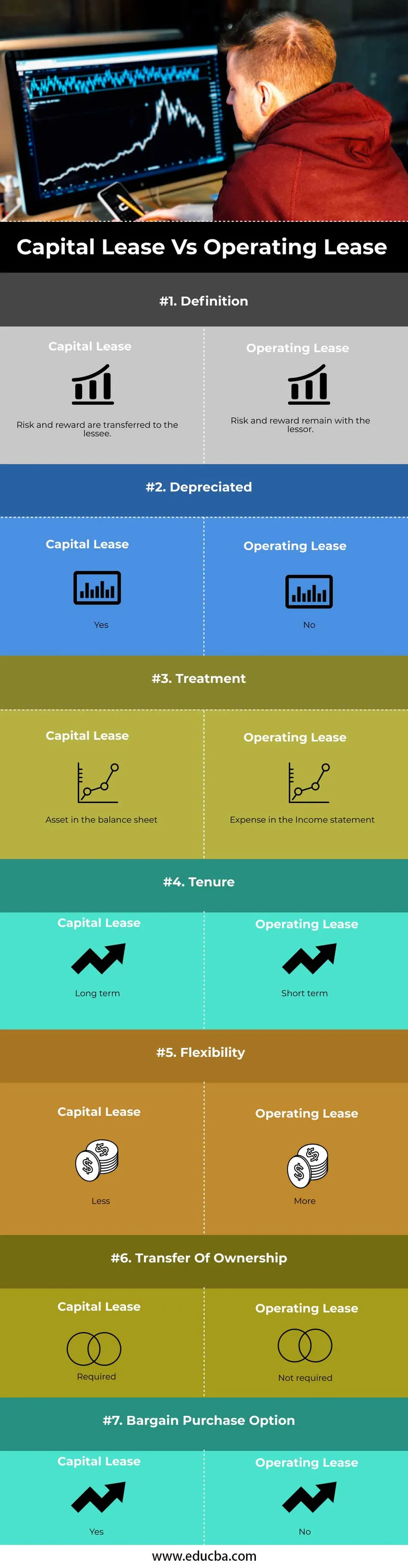

- Risico's en opbrengsten met betrekking tot de eigendom van activa worden overgedragen aan de lessee in kapitaallease. Bij een operationele lease blijven het risico en de voordelen met betrekking tot het eigendom van de activa bij de lessor.

- Terwijl we hetzelfde voorbeeld als hierboven nemen, schrijven we het actief op onze balans af, dwz dat het onroerend goed dat we bezitten in de loop van de tijd wordt afgeschreven. Door de waardevermindering van de kapitaallease nemen de belastbare inkomsten af. Het huren van een woning wordt echter niet afgeschreven over de periode.

- De boekhoudkundige verwerking voor zowel het type huurovereenkomst verschilt per huurder of verhuurder. De operationele lease wordt als last in de winst- en verliesrekening verwerkt. Een actief wordt niet overgedragen en uitgeleend aan de huurder. Er is geen balansvermelding in geval van een operationele lease. Geen afschrijving voor het actief. Bij een kapitaallease wordt de eigendom van een actief overgedragen naar de rekening van de huurder. De lease wordt dus behandeld als een lening en de betalingen (rentebedrag) als kosten in de winst- en verliesrekening. Een actief wordt opgenomen in de balans. De contante waarde van een actief wordt in de balans opgenomen en over de periode afgeschreven.

- De looptijd van de kapitaallease is op lange termijn, terwijl deze voor operationele lease op korte termijn is. Overdracht van eigendom is dus vereist in de kapitaallease en niet in de operationele lease. Bijv. Het bezit van een eigendom is voor een lange periode en men moet de eigendomsrechten overdragen. In het geval van huur is dit voor een zeer korte periode en eigendomsoverdracht is niet verplicht. De eigendomsoverdracht bij operationele lease blijft bij de verhuurder voor de gehele leaseperiode. In het geval van de kapitaallease is de eigendomsoverdracht optioneel aan het einde van de eigendomsperiode. De titel kan al dan niet worden overgedragen aan de huurder

- Capital lease heeft geen flexibiliteit in vergelijking met operationele lease. In de operationele lease, omdat de boekhoudkundige verwerking zeer eenvoudig is, kan men het actief regelmatig wijzigen en bijwerken. In ons huidige voorbeeld hebben we het huren van een woning als operationele lease overwogen. Als we de huurwoning moeten veranderen, is het proces heel eenvoudig omdat het alleen kosten met zich meebrengt. In het geval van een kapitaallease wanneer we het eigendom bezitten, neemt de flexibiliteit van het veranderen van het actief drastisch af.

- Overdracht van eigendom is vereist in de kapitaallease en niet in de operationele lease. Bijv. Het bezit van een eigendom is voor een lange periode en men moet de eigendomsrechten overdragen. In het geval van huur is dit voor een zeer korte periode en eigendomsoverdracht is niet verplicht. Hierdoor is er een groot risico op veroudering bij de kapitaallease. Er is geen risico op veroudering bij de operationele lease.

- De voordelige aankoopoptie is beschikbaar in geval van de kapitaallease. In de operationele lease is er geen koopoptie beschikbaar.

Vergelijkingstabel kapitaallease versus operationele lease

Hieronder vindt u de bovenste vergelijking tussen Capital Lease versus Operationele Lease

| Vergelijkingsbasis |

Kapitaallease |

Operationele lease |

| Definitie | Risico en beloning worden overgedragen aan de huurder. | Risico en beloning blijven bij de verhuurder. |

| afgeschreven | Ja | Nee |

| Behandeling | Een actief op de balans | Lasten in de resultatenrekening |

| ambtsperiode | Langetermijn | Korte termijn |

| Flexibiliteit | Minder | Meer |

| Eigendomsoverdracht | Verplicht | Niet verplicht |

| Koopjesoptie | Ja | Nee |

Voorbeeld van kapitaallease en operationele lease

Voorbeeld van kapitaal en operationele lease zijn

Operationele lease

Een bedrijf sluit een overeenkomst van 4 jaar om het gebouw te huren. Er is geen annuleringsbeleid voor verlenging van de toverstok. Het onderhoud wordt uitgevoerd door de verhuurder. Aldus wordt deze lease geclassificeerd als een operationele lease.

Kapitaallease

ABC ltd verhuurde bouwmachines van XYZ onroerend goed bedrijf. De leaseperiode is 6 jaar. Overweegt 10 procent als een koers die de koers omzet naar de huidige waarde. De huidige waarde factor voor 6 jaar op 10 procent is 4.355 De betaling van geleasde betaling is 3 lakhs. De contante waarde van de minimale lease-betaling is 4.355 * 3 = 13.065 lakhs.

Conclusie

Voordat u het type huurovereenkomst sluit en beslist, moet u de juiste kennis hebben van de boekhoudkundige en fiscale behandeling. Zowel kapitaal als operationele lease hebben hun voordelen. Op basis van de behoeften van het bedrijf en het huidige belastingscenario, kiest u voor een of zelfs een combinatie van beide typen lease voor verschillende activa van het bedrijf.

Aanbevolen artikel

Dit is een leidraad geweest voor het verschil tussen kapitaallease en operationele lease. Hier bespreken we ook de belangrijkste verschillen tussen Capital Lease en Operationele Lease met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie-

- Rendement op geïnvesteerd vermogen

- Bedrijfsresultaat versus nettowinst

- Lening versus lease

- Hard geld versus zacht geld